ECB理事会について~今後の金融政策とユーロ相場の展望

- 現行の政策金利の最短維持期間を年末まで延長し、TLTROⅢ導入で資金供給量の維持を目指します。

- 景気・物価見通しは、19年が大幅下方修正、インフレ目標の達成は大きく後ずれすると想定されました。

- 当面ユーロは上昇を抑えられるものの、経済外的懸案が徐々に払拭され、底堅くなっていくと考えます。

事実上の緩和強化

ECB(欧州中央銀行)は7日、定例理事会を開きました。政策金利は据え置きでした。また、現行の政策金利を、これまでは「(少なくとも)夏まで維持」としていたものを「年末まで維持」と延長しました。また、銀行貸出の活性化策として、TLTROⅢと称する資金供給の実施を表明しました。

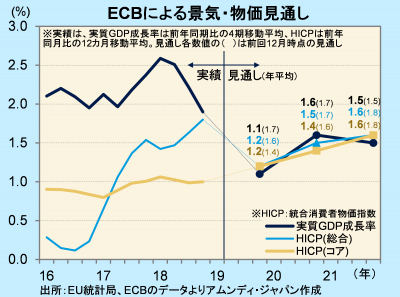

ECBが緩和姿勢を強めたのは、経済の先行きを慎重に見たためです。四半期毎発表のECBスタッフの景気・物価見通しでは、19年の実質GDP成長率とインフレ率双方が大きく下方修正され、その後もインフレ率を中心に下方修正と、目標であるインフレ率+2%弱の達成は大きく後ずれすると示されました。政策金利の現行水準維持は19年だけでなく、20年も続く可能性が高まったといわざるを得ません。

TLTRO(Targeted Longer-Term Refinancing Operationsの略称)とは、銀行貸出の活性化のための資金供給手段です。2月末残高の30%を上限に資金供給を実施するもので、9月開始が予定されています。1月末の貸出残高によると、1.5兆ユーロを超える資金供給を想定した措置になります。

経済外的な懸案の進展待ち

上記の政策発表を受け、ユーロ相場は下落しました。7日のNY市場では、1ユーロ1.12ドルを17年6月以来1年9カ月ぶりに割り込みました。これまで、米利上げ休止をドル安材料として、ユーロは下げ止まっていましたが、ECBも事実上緩和姿勢を強めたことが、ドル安要因を相殺する形で、ユーロを押し下げたと見られます。

ECBは、ユーロ圏経済は米中貿易摩擦、EU(欧州連合)主要国すべて(仏独英伊西)の政治的混迷など、経済外的要因が成長を抑制しているとの認識です。しかし、今後の各国の対応でこれらは一つひとつ払拭されていくと見ており、景気に対して悲観一辺倒になっているわけではありません。実際、5月実施のEU総選挙以降は、いくつかの懸案は進展していると見込まれます。当面、ユーロは上値を抑えられざるを得ませんが、年後半は底堅くなっていくと考えます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会