ポケットカード(8519)ローン債権残高の拡大

ファミマTカード事業を成長戦略の核とするポケットカードでは、圧倒的な収益源であるローン債権残高が拡大を続ける見通しである。また、これに伴い同社の営業収益は持続的に増加を続ける方向性にある。一方、営業費用が減少傾向にあるため、同社の短期的な損益は増加傾向を示している。ローン債権残高とは、ショッピングリボ残高及びキャッシング残高を合算したものだが、前者が大幅な増加を続けている一方、後者が大幅な減少を続けている。ただし、2013年12月から2014年6月に向けての7ヵ月間においては、前者によるインパクトが後者によるインパクト以上に大きくなる傾向が持続している。また、同社が示唆するところに基づけば、この傾向は、2015年2月期末に向けて加速していく方向性にある。ファミマTカード事業の拡大を主因として、同社が発行するクレジットカードの有効会員数は着実な増加を続けており、年間利用率も漸増傾向にあることから、同社の損益は持続的な向上を続けると考えられよう。

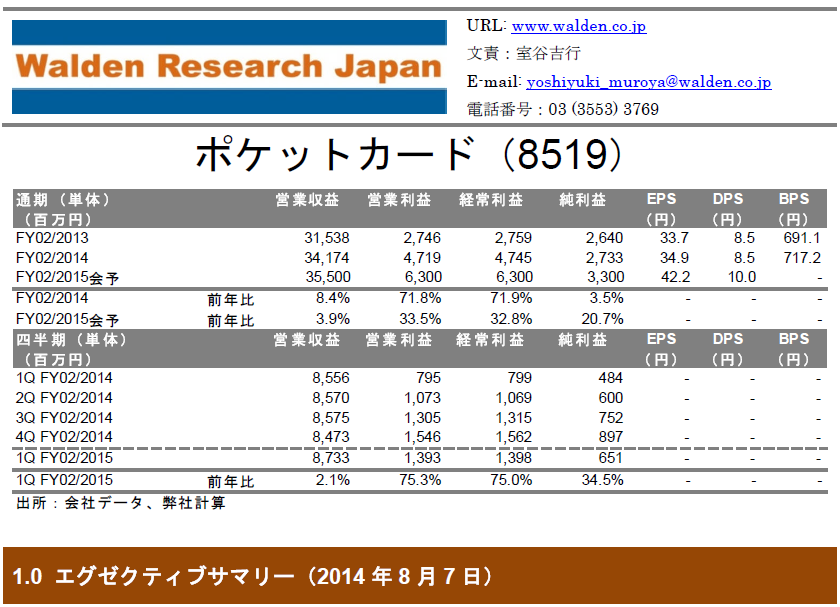

2015年2月期第1四半期は、営業収益8,733百万円(前年同期比2.1%増)、営業利益1,393百万円(75.3%増)での着地となった。同社の営業収益8,733百万円(176百万円増)は、ショッピング収益5,838百万円(839百万円増)、キャッシング収益2,143百万円(603百万円減)、その他751百万円(59百万円減)から構成された。また、ショッピング収益は、顧客手数料4,333百万円(732百万円増)、加盟店手数料1,505百万円(108百万円増)から構成された。即ち、顧客手数料の増加が同社の営業収益の増加に最も大きく寄与したことになる。顧客手数料とは、主にリボ払いでショッピングすることによって発生するショッピングリボ残高に応じて同社が自社のクレジットカードの利用者から徴収する手数料のことである。一方、未だ引き続く総量規制影響などからキャッシング残高は減少を続けたため、キャッシング収益は持続的な減少を余儀なくされた。結果として、営業収益8,733百万円(2.1%増)に対して、営業費用7,340百万円(5.4%減)となったことから、営業利益は大幅に拡大した。営業費用は、金融費用及び販売管理費によって構成されるが、両者共に減少した。特に、後者の構成要素である貸倒関連費用及び利息返還費用の減少が大きな影響を及ぼした。

2015年2月期に対する会社予想は据え置かれている。営業収益35,500百万円(前年比3.9%増)、営業利益6,300百万円(33.5%増)の見通しである。ローン債権残高の増加と共に営業収益は着実な増加を続けることが想定されている。2014年2月末に157,772百万円(前年比1.1%増)で着地したローン債権残高は、2015年2月末に向けて、167,800百万円(6.4%増)にまで拡大する。第1四半期末では、158,752百万円(1.6%増)での着地となったことに鑑みれば、第2四半期以降に向けてローン債権残高の増加率は加速していく方向性にある模様である。ショッピングリボ残高が持続的に堅調さを維持する一方、キャッシング残高の減少率が時系列的に縮小していくことが織り込まれている。費用面に関しては、主に貸倒関連費用及び利息返還関連費用の減少を受けて、全般的な営業費用が減少する見通しである。営業収益35,500百万円(1,326百万円増)に対して営業費用29,200百万円(255百万円減)となり、営業利益6,300百万円(1,581百万円増)が達成される見通しである。