SAAF ホールディングス(1447) 過去最高の売上・利益を更新見込み

|

前 俊守 社長 |

SAAFホールディングス株式会社(1447) |

|

企業情報

|

市場 |

東証グロース市場 |

|

業種 |

建設業 |

|

代表取締役社長 |

前 俊守 |

|

所在地 |

東京都江東区豊洲三丁目2番24号 豊洲フォレシア9F |

|

決算月 |

3月 |

|

HP |

https://www.saaf-hd.co.jp/ |

株式情報

|

株価 |

発行済株式数(期末) |

時価総額 |

ROE(実) |

売買単位 |

|

|

295円 |

24,446,958株 |

7,212百万円 |

6.6% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

6.00円 |

2.0% |

11.45円 |

25.8倍 |

118.42円 |

2.5倍 |

*株価は12/26終値。発行済株式数、DPS、EPSは2025年3月期第2四半期決算短信より。ROE、BPSは前期実績。

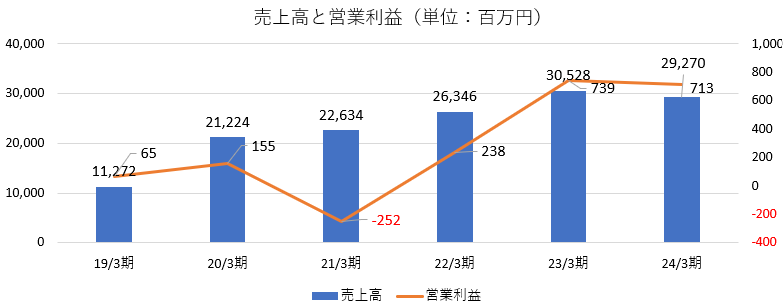

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

21年3月(実) |

22,634 |

-252 |

-208 |

-843 |

-41.88 |

0.00 |

|

22年3月(実) |

26,346 |

238 |

157 |

-766 |

-35.59 |

0.00 |

|

23年3月(実) |

30,528 |

739 |

708 |

162 |

6.93 |

0.00 |

|

24年3月(実) |

29,270 |

713 |

767 |

183 |

7.59 |

0.00 |

|

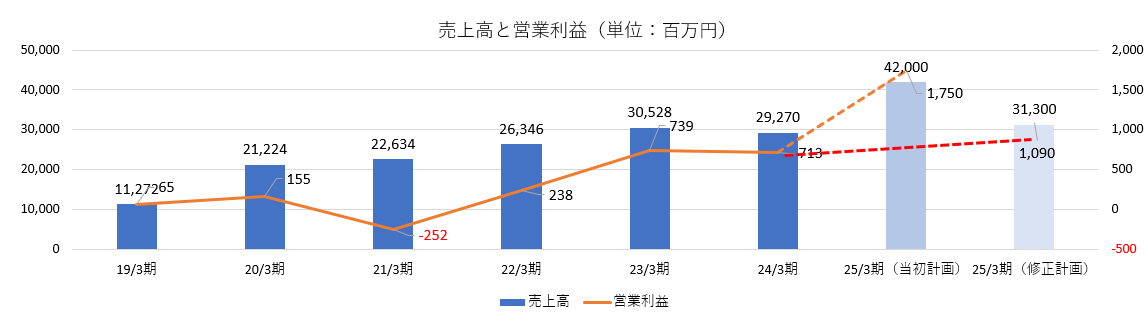

25年3月(予) |

31,300 |

1,090 |

970 |

280 |

11.45 |

6.00 |

*単位:百万円。予想は会社側予想。当期純利益は親会社株主に帰属する当期純利益。

SAAFホールディングス株式会社の2025年3月期第2四半期決算概要、2025年3月期業績予想などをお伝えします。

目次

今回のポイント

1.会社概要

2.中期経営計画の進捗

3.2025年3月期第2四半期決算概要

4.2025年3月期業績予想

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- ICT技術・DXにより社会インフラの付加価値向上、および社会貢献を実現する社会問題解決型企業。地盤調査改良事業を中心に、コア事業であるコンサルティング事業、システム開発事業、人材事業の拡大・収益性向上に取り組むとともに、次の収益の柱とすべく、育成事業(保証検査事業・建設テック事業・海外事業・その他事業)にもリソースを投入している。

- 2024年9月1日付で商号を「SAAFホールディングス株式会社」へ変更した。今回の商号変更を契機に、新たな成長のステージとして、大幅な組織再編および構造改革に着手し、ICT技術・DXによる社会インフラの効率的、効果的な付加価値向上と社会貢献を目指す。

- 2025年3月期上期の売上高は前年同期比0.9%減の137億18百万円。コア事業であるコンサルティング事業、システム開発事業、地盤調査改良事業が増収も、育成事業である海外事業における工事に必要な盛土材の枯渇により材料費の高騰・工期延長の影響を大きく受けた。営業利益は79百万円の損失(前年同期は31百万円の損失)。原材料の高騰等により労務費・材料費が増加。販管費は前年同期比2.5%減少するも、吸収できず損失幅は拡大した。

- 通期業績予想に変更は無い。売上高は前期比6.9%増の313億円、営業利益は同52.7%増の10億90百万円の予想。2022年3月期から事業の「選択と集中」を掲げ不採算事業等を精査した結果、2023年3月期には過去最高収益を実現した。2024年3月期は一旦減収減益となったが、再度過去最高の売上・利益を更新する見込みだ。来期2026年3月期中に「新中期経営計画」を公表する予定である。売上重視から利益重視への経営方針の転換により着実に利益獲得体質への変革が進んでいることから、初の配当実施を予定している。配当は6円/株の予定で、予想配当性向は52.4%。

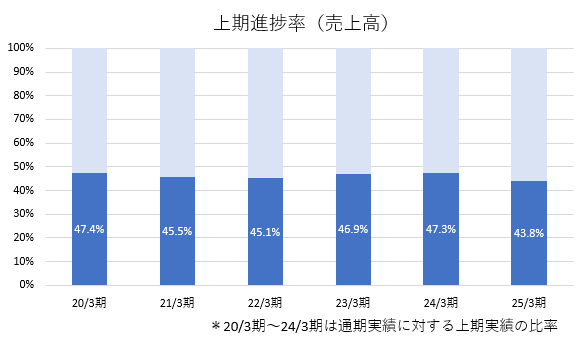

- 上期売上高の進捗率は43.8%と例年と比較すると低水準ではあるが、第3四半期、第4四半期に計画通り積み上げていくことができるのか、注目していきたい。

1.会社概要

ICT技術・DXにより社会インフラの付加価値向上、および社会貢献を実現する社会問題解決型企業。地盤調査改良事業を中心に、コア事業であるコンサルティング事業、システム開発事業、人材事業の拡大・収益性向上に取り組むとともに、次の収益の柱とすべく、育成事業(保証検査事業・建設テック事業・海外事業・その他事業)にもリソースを投入している。社名「SAAF(サーフ)」は(Support As A Foundation)の頭文字をとっている。「土台として支える」のとおり、さまざまな分野で顧客に寄り添い、心のこもったサービスを提供するプロフェッショナルとして、安定的・長期的に社会を支える存在でありたいとの想いを込めている。

【1-1沿革】

前 俊守氏(現SAAFホールディングス株式会社 代表取締役社長)は、大学卒業後、建設機械のレンタルなどを手掛ける株式会社ワキタに入社。住宅・ビルなどを建設するにあたり地盤の状態を調査し、場合によっては地盤の改良を行うほか、建設に適した地盤であることを保証する地盤保証も行う「建築地盤事業」に従事する。

そうした中、建築地盤業界の不透明性に疑問を抱いた前 俊守氏は、透明性を高め顧客から信頼されることは、事業の拡大および社会課題の解決につながると考え、1997年6月に地盤調査・地盤改良・地盤保証を行う株式会社サムシングを設立し、代表取締役社長に就任した。

株式会社ワキタ時代のネットワークなどもあり、顧客開拓は順調に進み、2006年8月にはサムシングホールディングス株式会社を大阪証券取引所「ヘラクレス」(旧 東証JASDAQ市場)に上場。当時、住宅地盤改良を主力とする唯一の上場企業となる。

2008年にはGPSを用いた住宅地盤第三者認証システム「GeoWeb System」を開発し、業界の透明性向上に大きく貢献する。

その後も順調に業容を拡大させ、2016年12月にはサムシンググループの連結売上高は100億円を突破した。

2018年10月には、東証マザーズ上場のITbook株式会社の事業承継を目的として、ITbook株式会社とサムシングホールディングス株式会社の株式移転によりITbookホールディングス株式会社を設立し、東証マザーズ市場(現 東証グロース市場)に上場し、代表取締役社長に就任した。

2024年9月、商号を「ITbookホールディングス株式会社」から、「SAAFホールディングス株式会社」へ変更。

【1-2 経営理念】

グループ経営理念とフィロソフィーのもとに持続的成長と持続可能な社会の実現に向けて「社会問題解決型企業」を目指す。

IoT、AI、ビッグデータ、クラウドコンピューティング等の新技術を効率的、効果的に活用した付加価値の高いサービスを社会に提供し、豊かな社会の創造に貢献することを経営方針としている。

| グループ経営理念 | ICT技術・DXにより社会インフラの効率的、効果的付加価値の向上及び、社会貢献を目指す |

| グループフィロソフィー | 1.お客様第一主義で社会に貢献する

2.夢・高い目標に挑戦する 3.全社員の物心両面の幸福を追求する |

【1-3 事業内容】

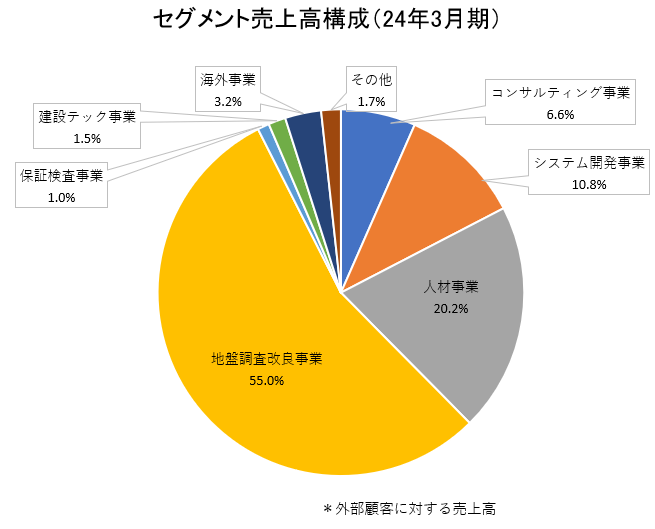

事業セグメントは、4つのコア事業(コンサルティング事業、システム開発事業、人材事業、地盤調査改良事業)と4つの育成事業(保証検査事業、建設テック事業、海外事業、その他)の計8セグメント。2025年1月現在、同社および、連結子会社19社、関連子会社1社でグループを構成している。24年3月期の売上高構成比は、コア事業92.6%、育成事業7.4%。

株式会社サムシングが手掛ける地盤調査改良事業を中心に、コンサルティング事業、システム開発事業、人材事業の拡大・収益性向上に取り組んでいる。次の収益の柱とすべく、育成事業にもリソースを投入している。

*株式会社インベストメントブリッジが開示資料を基に作成。

(1)コア事業

①コンサルティング事業

官公庁や民間企業等に対して、業務および情報システムの総合的な整理・再構築を提案し、組織的な戦略目標の達成、および地方創成を支援している。

| グループ会社 | ITbook(株)、みらい(株) |

顧客別提供ソリューション

| 行政 | 自治体DX推進支援、自治体業務システム標準化推進支援、オープンデータ推進支援、業務・システム最適化計画支援等。売上構成は80%。 |

| 独立行政法人 | 情報セキュリティ強化支援、刷新可能性調査、最適化計画策定支援等。売上構成は3%。 |

| 民間企業 | ITコンサルティング、経営戦略策定支援、新規事業企画支援、DX推進支援、BPR/BPO推進支援、人材育成支援等。売上構成は16%。 |

これまで累計ベースで約250の官公庁、自治体、約300社の民間企業にソリューションやサービスを提供している。

◎特徴・強み

| * | 200を超える地方公共団体よりコンサルティング業務を受託している。自治体DX・業務システム標準化等の各種支援を実施しているほか、多様な分野での研修・人材育成、マーケティング支援、WEBサイト・SNS運用、企業誘致事業の運営、スポーツスクールの運営等、顧客課題に応じた多種多様な業務対応で豊富な実績を有する。 |

| * | 広島県において、県を含む県内自治体24団体のうち18団体と取引実績を有し、熊本県では熊本県および人口規模の大きい熊本市、天草市と継続的な取引を行っている。 |

| * | ITを強みとした専門のコンサルタントにより、官民における様々な問題を、ITを駆使したコンサルティングで解決している。 |

| * | 国の推進する地方公共団体の情報システムの標準化にむけてガバナンスクラウドの活用、BPR(業務見直し)等の支援を実施している。 |

| * | 日本標準産業分類の87%を網羅できる多様な専門人材が在籍しているほか、自治体(熊本県、岡山県瀬戸内市、北海道美唄市等)のデジタル関係特別職公務員等が多数在籍している。 |

②システム開発事業

Webシステム開発、マーケットデータシステム開発、外国為替関連開発、生命保険関連システム開発や保守・運用および組み込み開発、および機器の販売を行っている。

IT、IoT等の新技術を通して新しい価値創造を提供し、地域、社会の「デジタルシフト」をリードしていく。

累計ベースの顧客数は約500社。

| グループ会社 | NXTech(株)、東京アプリケーションシステム(株) |

◎特徴・強み

| * | 独自開発で主力となる建築土木・農業・環境・防災IoT、IoT機器、ITシステムを保有しており、収益性の高い事業モデルを確立している。 |

| * | 常駐するSEとニアショア拠点との連携、セキュアな開発環境の確保、高定着率のSE活用とニアショアによる低コスト化などにより、満足度の高い開発を実現している。 |

| * | 金融業務等の専門知識を有する技術者により、FINTECHシステム開発やニッチな分野へのアプローチが可能である。 |

③人材事業

技術者派遣、製造、物流向け派遣、教育人材派遣等、顧客ニーズを的確に捉えた専門人材サービスを展開している。

商品コンセプトを、「New Values Service」と定義している。

累計ベースの顧客数は約1,500社。

| グループ会社 | NXTech(株)、(株)アイニード、(株)イスト |

◎特徴・強み

| * | エリア拡大・優秀人材採用による継続的な成長戦略を展開している。 |

| * | 技術者派遣においてプライムベンダー(システム開発の元請け企業)をターゲットとした営業体制を構築している。 |

| * | エンジニア、製造・物流関連、教育人材等専門性に特化した人材サービスを展開し、シェアを拡大している。 |

④地盤調査改良事業

ハウスメーカーやビルダーを顧客とし、地盤調査・改良工事分野で業界トップクラスの実績を有する。戸建住宅を中心に、小型商業施設や中低層建築物の地盤調査・改良工事等を行っている。

全国規模の大手住宅メーカーやゼネコン、マンションデベロッパーから地場の建設会社まで、極めて幅広く強固な顧客基盤を有している。

| グループ会社 | (株)サムシング、(株)アースプライム、(株)東名、(株)GIR、(株)ユーシン、(株)サムシング四国(持分法適用関連会社) |

◎特徴・強み

| * | 株式会社サムシングにおける創業26年の実績をベースに、国内28拠点でサービスを展開している。直近では、年間36,000件以上の現場実績を有し、顧客から厚い信頼を得ている。 |

| * | 最新の機器導入と熟練の技術者による、多種多様な工法、透明性の高いシステムの活用で、無駄の無いビジネスモデルを確立している。 |

| * | 認定工法を含む16種類の工法から、各地域の地盤に最適な工法を選定し提供している。 |

| 地盤調査、設計検討、地盤改良工事、地盤保証まで、ビルダーの手間をかけず、ワンストップでのサービス提供が可能である。 | |

| * | 地盤調査、地盤改良工事で採用する自社開発のGPS付き地盤調査「GeoWeb System」により、現場で記録したデータをそのまま報告書に反映し、かいざんのない透明性の高い報告が可能である。 |

※GPS付き地盤調査「GeoWeb System」について

「GeoWeb System」は、調査データをWeb上にアップロードし、パソコンからリアルタイムなアクセスを可能にすることで、これまで地盤調査のネックだったヒューマンエラーや不正行為を防止し、同時に業務の効率化を促進するソリューション。

すでに、利用件数は累計100万件を超え、業界屈指の普及率を誇っている。業界のみならず日本でも初めてのシステムである。

<特徴>

| 地盤調査データを可視化 | 地盤調査の実作業を、いつ、どこで、だれが、どの機械で行ったのか、調査データと現場写真を記録し、インターネットを通してデータ管理をすることで「可視化」する。 |

| 強力な暗号化・クラウド化により不正・改ざんを抑止 | 現場情報をリアルタイムで把握でき、さらに地盤調査データはすべて暗号化・クラウド化されるため不正・改ざんを未然に防ぐことができる。 |

| 現場とオフィスで地盤調査データを瞬時に共有でき、生産性が格段に向上 | 機能性に富んだ専用のWebアプリを介して自動地盤調査機が出力したデータを瞬時に現場とオフィスで共有が可能。調査業務やその後工程、報告書作成など事務処理の負担軽減が図られ、労働生産性が格段に向上する。 |

こうした「GeoWeb System」を含めた特徴・強みは、顧客からの高い評価につながっており、同事業の強力な競争優位性につながっている。

(2)育成事業

①保証検査事業

ハウスメーカーなどのビルダーに対して、地盤保証、住宅完成保証および住宅検査関連業務を行っている。

24年3月期の売上構成は、保証検査68%、建物検査32%。

| グループ会社 | (株)GIR、Something Re. Co., Ltd. |

◎特徴・強み

| * | 顧客ニーズにマッチした豊富な商品ラインナップにより、地盤保証の実績は、累計17万棟以上となっている。万一の沈下事故発生時にも、対応できるノウハウを持ち合わせている。 |

| * | 競合他社との差別化を図るため、金融専門のグループ会社との協業による商品開発を推進し、付加価値ある商品を提供している。 |

| * | 商品サービスの市場への浸透は、地盤調査・改良工事分野で国内最大手のグループ会社株式会社サムシングとの提携により行っているため、全国へのサービス提供が可能である。 |

②建設テック事業

GPS付き地盤調査「GeoWeb System」やAI搭載型の360度カメラ「4Dkankan」シリーズ等のレンタル・販売、および電子認証サービスを行っている。

| グループ会社 | ジオサイン(株) |

◎特徴・強み

| * | 業界大手を代理店とし、多重請負構造が一般的な建設業界では、元請指定ということが絶大な力を持っている。 |

| * | ニッチ市場で大手が手をだしにくいところで確実なシェアを獲得しながら、徐々にタテとヨコに拡大していく戦略を採っている。 |

| * | ソフトウェアだけでなく、装置もセットにしたシステムのため、単なる情報整理アプリのみを製作するソフトウェアベンダーは競合製品を作りにくい。 |

| * | 現場・業界を知っている強みにより、「真のソリューション」提案を実現することができる。 |

| * | 先駆的参入分野のため、既に大きな市場シェアを確保している。 |

| * | 新規事業としてAI搭載型の360度カメラ「4DKanKan」における日本市場の新規開発、最先端技術・概念に基づく新たな価値・サービスの創造をテーマに研究開発に取り組む。 |

③海外事業

ベトナム、カンボジアを中心に、地盤調査、地盤改良、土木工事、住宅建築請負のほか、農業に注力しているベトナム・ドンタップ省とはITを活用した農業IoT、農業DX推進にむけた協定を締結している。

| グループ会社 | SOMETHING VIETNAM CO., LTD. 、JAPANEL HOME (CAMBODIA) CO., LTD. |

◎特徴・強み

| * | ベトナム・カンボジアなどの発展途上国のインフラ、およびスマートシティの需要が激増し、住宅建設・工場建設・公共施設建設などのニーズが高まっている。ベトナムの2025年GDP成長率は6.2%と予測される。

※ADB2024年4月11日公表「アジア経済見通し(2024年4月版)」より。 |

| * | メコン川流域のインフラ整備実績から、ODA・PPP案件等、自治体からの受注が伸張している。 |

| * | 技術面・安全面・運用管理面において実績のある日本からの強力なサポートにより、先端設備・工法・技術によるサービス提供が可能である。 |

| * | 急成長する発展途上国のニーズに伴い、既存事業以外の社会開発が促進され、経営資産を活かした新たな事業が見込まれる。 |

④その他

M&Aアドバイザリー事業、ドローンを活用したデータ解析事業等を行っている。

| グループ会社 | (株)kiipl & nap、M&Aマックス(株)、信栄保険サービス(株) |

【1-4 特長・強み・競争優位性】

(1)川上から川下まで一気通貫で自社サービスを提供

コンサルティング事業により川上から入って案件を受託し、地方自治体や民間企業の課題等を吸い上げて、その課題を同社グループの技術で具体的なサービスやソリューションとして形にし、川下まで一気通貫するサービスを提供する事業を理想として案件の拡大を図っている。

(事例)

SAAFホールディングス株式会社(旧ITbookホールディングス株式会社)と広島県三原市との連携協定により「ため池」の破堤要因の分析や予兆に関する実証実験を実施した。

みらい株式会社のコンサルティングを広島県三原市が評価し、具体的なソリューションとして、株式会社サムシングの得意とするボーリング調査やNXTech株式会社(旧 NEXT株式会社)が保有するテクノロジーを活用して、調査やデータ収集を実施。これらのデータを分析した結果、どの程度の水位上昇まで「ため池」の堤体が耐えられるか等を推測できることが判明し、水位上昇時に適切な避難勧告や事前対策を実施することが可能であることが判明した。

「社会問題解決型企業」として、コンサルティングにとどまることなく、実証までのソリューションをワンストップで提供できるのは同社グループの強力な競争優位性である。

(2)現場を熟知したDX推進力

現在、DX推進は、日本全体の喫緊の課題であるが、DXを担当する受託開発会社の多くが、現場を知らないことから、どこをどのようにDX化すれば効率改善につながるかを理解しておらず、DXが進まないケースも多い。

同社グループは、株式会社サムシングを中心として現場を熟知しており、現場の課題を、内部のテクノロジーを用いて解決することにより、低コストで生産性を向上させることができる。加えて、そのテクノロジー・ソリューションを外販することで事業の拡大につなげることも可能である。

2.中期経営計画の進捗

2023年3月期から2025年3月期は同社グループの変革期と認識し中期経営計画を策定し、各事業で成長戦略に取り組んできたが、2024年3月期に、同社における会計上の誤謬および連結子会社の不適切会計が発見された。

このため、2025年3月期は「グループガバナンスの定着と資本市場からの信用回復」をグループ方針として掲げ、現中期計画最終年度ではあるが、「2024年度見直し事業計画」を策定し、実現可能な予算としてグループ全体で、信用回復に取り組むに資する計画として見直した。

引き続きコア事業への集中施策を実行していくために、 2025年3月期中にさらにグループ会社の統廃合による最適化を検討し、ガバナンスの範囲を狭め、進度を高める体制をとる考えだ。

また、M&A戦略の遅れや、市場環境の影響により当初の数値目標の達成が困難となったと判断し、2025年3月期の計画数値を下方修正している。

【2-1 成長戦略】

グループ全社および各事業の主要成長戦略は以下のとおりである。

(1)グループ全社

・サステナビリティやシナジーを生み出すM&Aの実施

・子会社集約による効率化とスピード感のある経営

・グループ管理部門の集約およびAI・IoT技術の導入による業務効率化

・売上重視→利益重視の経営

(2)コア事業

①コンサルティング事業地方自治体・民間企業におけるDX促進強化を図る。自治体DX推進、自治体システム標準化、ガバメントクラウドへの移行等の対応を拡大する。

2025年3月期は、体制強化(人材確保)、支店・サテライトオフィスの設置などサービス提供エリアの拡大・強化を図る。

②システム開発事業新商品の開発および拡販を進める。

2025年3月期は、IoTサービスのASEAN展開は継続的に実施し、コスト削減などにより利益の出る体制を構築する。

ニアショア では30名から100名へ、 ラボ/SES事業 は75名へと増員を図るほか、新潟県におけるビジネスモデルを群馬・長野エリアへ選任要員を採用し展開するなど、体制強化を図る。

③人材事業

2025年3月期は、引き続き人手不足が課題であるものの、エンジニア採用の専門部隊を設置した効率的な人材調達の実施、派遣社員への教育強化や高付加価値な案件の受注、業種の拡大など、体制強化を目指す。

④地盤調査改良事業

防災・新工法・IoT導入等の研究開発に取り組む。

店舗・中低層マンション等の戸建住宅以外のサービスを強化し、設備投資を行う。

2025年3月期は、エリア拡大や自社班体制構築による体制強化に向け、自社の全施工管理・全施工班への導入を進めるほか、人員の増強、研究開発活動の推進による一層の高品質化、サービスの高付加価値化に取り組む。杭破砕、杭撤去工事のサービス内容拡充へ向け、品質管理部による調査・開発を進める。

鉄道関連の土木基礎工事に特化し大手ゼネコンとの取引を拡充する。

(3)育成事業

①保証検査事業

大口顧客の獲得、新商品開発や保証対象ドメインの拡充によるサービス拡充、自動システム導入による業務効率化の推進などに取り組む。

②建設テック事業

2025年3月期は、不動産業界や測量業界など関連業界への新規参入を図る。

先端技術開発への対応として、既存システムに新技術をアドオンし、新しい体験型販促ソリューションサービスを展開する。

③海外事業

市場優位性のある先端設備・工法・技術を導入する。

多種多様な工事・特殊仕様への対応力を強化する。

2025年3月期は、拠点拡大および協力会社や業務提携先拡大など、マーケット拡大に取り組む。

④その他事業

2025年3月期は、「金融事業、保険事業の強化」「M&A事業拡大」「ドローン事業拡大」を図る。

【2-2 数値計画】

(1)全社

当初、2025年3月期「売上高420億円、営業利益17.5億円、経常利益16億円、当期純利益10億円」を計画していたが、(1)M&A戦略の遅れ、(2)市場環境の影響の2つの要因を背景に、「売上高313億円、営業利益10.9億円、経常利益9.7億円、当期純利益2.8億円」へと下方修正した。

(下方修正の背景)

①M&A戦略の遅れ

23年8月、M&A に起因する同社の会計上の誤謬が発覚。これを受け、M&A に関する発生原因の分析および再発防止策を公表し、現在、再発防止策で策定した業務フローに則り、M&A については入念に検討を進めており、結果としてM&Aの実行に関して当初の想定から遅れが生じることとなり、計画値を修正した。

②市場環境の影響

◎地盤調査改良事業について

株式会社サムシングの売上の約半数は住宅に関する地盤調査・地盤改良であり、住宅市場に大きく左右される。現在の国内における新設住宅市場は、金利の上昇や急激な円安によるスタグフレーション等による消費マインドの低下により、2024年3月期(2023 年4月1日~2024 年3月 31 日)の新設住宅着工数は前期比7%の下落となった(出典:「建築着工統計調査」国土交通省)。特に持家の下落が著しく、2022 年 11 月以降、24年3月まで28カ月連続で前年同月実績を割り込んでいる。このような中、株式会社サムシングは未出店エリアへの新規出店、店舗や低層マンション等へのシフト、新規事業(杭抜き・杭破砕等)を進めてきたが、新設住宅着工数の下落の影響をカバーするに至らず、当初の計画を変更した。

◎システム開発事業、人材事業

人材事業の NEXT 株式会社(2024 年4月1日付けでITbook テクノロジー株式会社を吸収合併(現NXTech株式会社))は、システムエンジニア(SE)を派遣する IT 人材派遣を行っている。また、合併により消滅会社となった ITbook テクノロジー株式会社はシステムソリューション・IoT ソリューション・組込みソフトソリューション提供を中心とした受託開発事業を主業としていた。

NEXT株式会社の事業拡大には SE の採用が必要不可欠だが、少子高齢化により労働人口が減少している一方、DXによる需要が拡大するなど、IT人材の供給が間に合わず、SEを含めたIT人材の採用が難航している。

採用活動は強化しているものの、引き続き IT 人材の採用は難航するものと想定されるため、当初の計画を変更した。

*株式会社インベストメントブリッジが開示資料を基に作成。

(2)セグメント別計画

|

23/3期 |

24/3期 (計画) |

(実績) |

前期比 |

25/3期 (当初計画) |

(修正計画) |

前期比 |

修正率 |

|

|

売上高 |

||||||||

|

コンサルティング事業 |

1,741 |

2,170 |

1,929 |

+10.8% |

2,650 |

2,102 |

+9.0% |

-20.7% |

|

システム開発事業 |

3,436 |

4,360 |

3,159 |

-8.1% |

5,150 |

3,272 |

+3.6% |

-36.5% |

|

人材事業 |

6,476 |

6,890 |

5,915 |

-8.7% |

7,950 |

6,621 |

+11.9% |

-16.7% |

|

地盤調査改良事業 |

17,171 |

18,170 |

16,081 |

-6.4% |

22,000 |

17,006 |

+5.8% |

-22.7% |

|

コア事業合計 |

28,824 |

31,590 |

27,084 |

-6.0% |

37,750 |

29,001 |

+7.1% |

-23.2% |

|

保証検査事業 |

280 |

390 |

303 |

+7.9% |

420 |

320 |

+5.6% |

-23.8% |

|

建設テック事業 |

480 |

800 |

445 |

-7.4% |

1,500 |

507 |

+13.9% |

-66.2% |

|

海外事業 |

551 |

790 |

932 |

+68.8% |

1,200 |

839 |

-10.0% |

-30.1% |

|

その他 |

388 |

860 |

507 |

+30.4% |

1,140 |

624 |

+23.1% |

-45.3% |

|

育成事業合計 |

1,699 |

2,840 |

2,187 |

+28.7% |

4,260 |

2,290 |

+4.7% |

-46.2% |

|

売上高合計 |

30,527 |

34,400 |

29,270 |

-4.1% |

42,000 |

31,300 |

+6.9% |

-25.5% |

|

セグメント利益 |

||||||||

|

コンサルティング事業 |

359 |

350 |

273 |

-24.0% |

480 |

312 |

+14.3% |

-35.0% |

|

システム開発事業 |

130 |

290 |

204 |

+56.9% |

400 |

198 |

-2.9% |

-50.5% |

|

人材事業 |

287 |

270 |

127 |

-55.7% |

380 |

248 |

+95.3% |

-34.7% |

|

地盤調査改良事業 |

653 |

690 |

534 |

-18.2% |

840 |

234 |

-56.2% |

-72.1% |

|

コア事業合計 |

1,429 |

1,600 |

1,138 |

-20.4% |

2,100 |

992 |

-12.8% |

-52.8% |

|

保証検査事業 |

3 |

40 |

2 |

-34.0% |

50 |

5 |

+138.1% |

-90.0% |

|

建設テック事業 |

-5 |

180 |

30 |

– |

380 |

41 |

+36.7% |

-89.2% |

|

海外事業 |

4 |

70 |

-25 |

– |

100 |

-2 |

– |

– |

|

その他 |

-183 |

30 |

-32 |

– |

60 |

12 |

– |

-80.0% |

|

育成事業合計 |

-181 |

320 |

-25 |

– |

590 |

56 |

– |

-90.5% |

|

セグメント利益合計 |

739 |

1,000 |

714 |

-3.4% |

1,750 |

1,090 |

+52.7% |

-37.9% |

*単位:百万円。コア事業合計、育成事業合計、前期比、修正率は同社資料を基にインベストメントブリッジが計算。

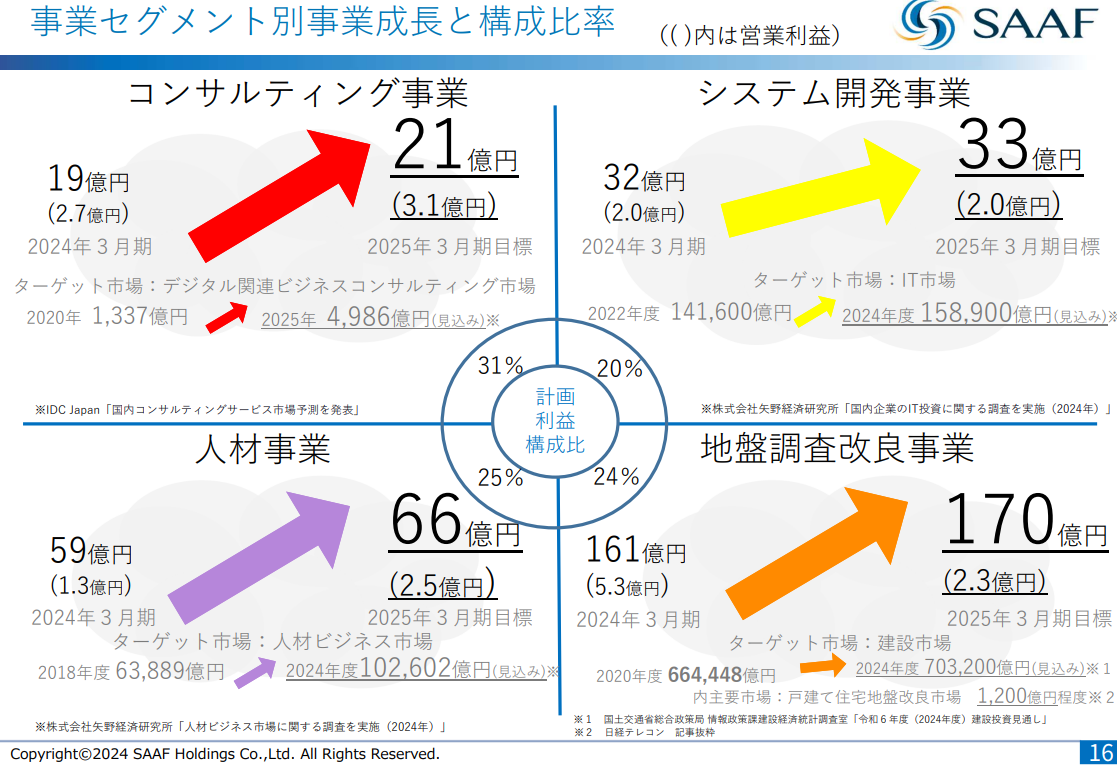

コア事業の売上・利益の推移は以下の通り。

各事業とも2025年3月期の計画は売上・利益とも下方修正されたものの、売上高は2023年3月期比、2024年3月期比とも増収を見込んでいる。

(同社資料より)

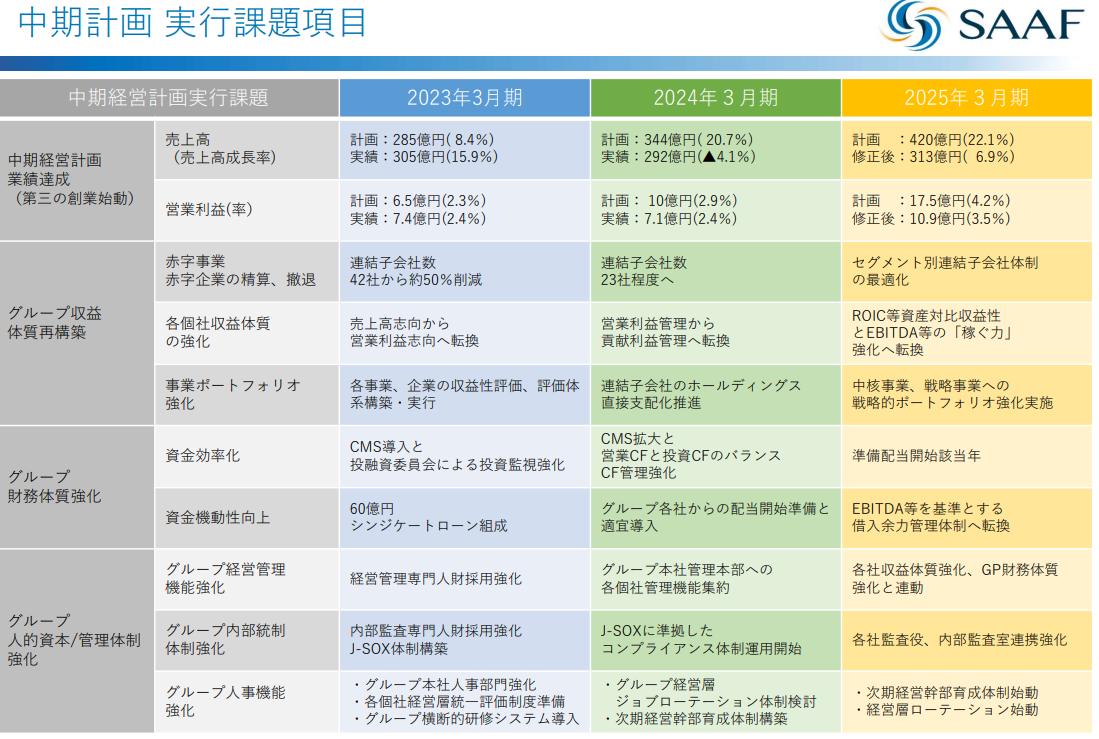

(3)実行課題

現時点で、以下のような課題を認識している。

(同社資料より)

3.2025年3月期第2四半期決算概要

【3-1業績概要】

|

24/3期2Q |

構成比 |

25/3期2Q |

構成比 |

前年同期比 |

|

|

売上高 |

13,848 |

100.0% |

13,718 |

100.0% |

-0.9% |

|

売上総利益 |

3,452 |

24.9% |

3,318 |

24.2% |

-3.9% |

|

販管費 |

3,483 |

25.2% |

3,397 |

24.8% |

-2.5% |

|

営業利益 |

-31 |

– |

-79 |

– |

– |

|

経常利益 |

11 |

0.1% |

-169 |

– |

– |

|

四半期純利益 |

-196 |

– |

-280 |

– |

– |

*単位:百万円

減収、営業損失拡大

売上高は前年同期比0.9%減の137億18百万円。コア事業であるコンサルティング事業、システム開発事業、地盤調査改良事業が増収も、育成事業である海外事業における工事に必要な盛土材の枯渇により材料費の高騰・工期延長の影響を大きく受けた。

営業利益は79百万円の損失(前年同期は31百万円の損失)。原材料の高騰等により労務費・材料費が増加。販管費は同2.5%減少したが、吸収できず損失幅は拡大した。

【3-2 セグメント別動向】

|

24/3期2Q |

構成比 |

25/3期2Q |

構成比 |

前年同期比 |

|

|

売上高 |

|||||

|

コンサルティング事業 |

213 |

1.5% |

720 |

5.3% |

+238.0% |

|

システム開発事業 |

1,439 |

10.4% |

1,442 |

10.5% |

+0.2% |

|

人材事業 |

3,024 |

21.8% |

2,960 |

21.6% |

-2.1% |

|

地盤調査改良事業 |

8,020 |

57.9% |

8,085 |

58.9% |

+0.8% |

|

保証検査事業 |

152 |

1.1% |

126 |

0.9% |

-16.6% |

|

建設テック事業 |

240 |

1.7% |

204 |

1.5% |

-15.2% |

|

海外事業 |

487 |

3.5% |

77 |

0.6% |

-84.1% |

|

その他 |

269 |

1.9% |

99 |

0.7% |

-63.0% |

|

売上高合計 |

13,848 |

100.0% |

13,718 |

100.0% |

-0.9% |

|

セグメント利益 |

24/3期2Q |

構成比 |

25/3期2Q |

構成比 |

前年同期比 |

|

コンサルティング事業 |

-259 |

– |

-75 |

– |

– |

|

システム開発事業 |

28 |

2.0% |

29 |

2.0% |

+2.2% |

|

人材事業 |

151 |

5.0% |

63 |

2.1% |

-58.3% |

|

地盤調査改良事業 |

271 |

3.4% |

187 |

2.3% |

-31.0% |

|

保証検査事業 |

23 |

15.6% |

46 |

37.0% |

+97.8% |

|

建設テック事業 |

-10 |

– |

-10 |

– |

– |

|

海外事業 |

9 |

1.9% |

-35 |

– |

– |

|

その他 |

0 |

– |

-72 |

– |

– |

|

調整 |

-245 |

– |

-211 |

– |

– |

|

セグメント利益合計 |

-31 |

– |

-79 |

– |

– |

*単位:百万円。売上高は外部顧客への売上高。利益の構成比は売上高利益率。調整は、セグメント間取引消去、のれん償却額、全社費用の合計。

①コンサルティング事業

増収、損失幅縮小。

ITbook株式会社では、マイナンバー制度やマイキープラットフォームへの対応等、過去から蓄積してきた顧客からの信頼・知見を活かし、中央官庁・独立行政法人・地方自治体等からのコンサルティング案件の受注に努めた。コンサルタントの採用強化を進めるも採用数は予定を下回った。売上計上基準を進行基準へ変更した。

みらい株式会社では、行政機関や企業のパートナーとして様々な社会課題の抜本的な解決に向けて、戦略・企画の提案・受注に努めた。人員増強やサテライトオフィス開設等によるスケールアップにより増収も、人件費増により減益となった。

②システム開発事業

増収増益。

ニアショア開発事業を中心に、ソフトウェア開発およびIoT機器分野等での製品の開発・販売に努めた。

NXTech株式会社では、新規顧客の獲得に向けて営業を強化した。収益管理の徹底により低粗利案件は改善傾向にある。

東京アプリケーションシステム株式会社では、ニアショア/ラボ事業が概ね計画通りで、安定的に受注を獲得しているが、事業拡大に向けた人材採用は難航している。インボイス制度関連案件の特需の減少により減収減益となったが、ほぼ計画通りの進捗である。

③人材事業

減収減益。

技術者派遣業および、製造業・流通業・教員向け人材派遣において、人材確保および派遣先企業開拓に努めた。

NXTech株式会社では、派遣人員(SE)の採用は難航しており、採用コストが増加した。顧客との価格交渉は順調で、下期収益改善を見込んでいる。

株式会社アイニードでは、利益増強に向け管理・収益構造の見直しや新事業の立ち上げ等構造改革に着手している。新規事業は来期の始動を目指している。

株式会社イストでは、EMPS事業(教育人材派遣・紹介)が好調で増収増益。代々木進学会(家庭教師)HP・広告文等変更の問い合わせが増加している。

④地盤調査改良事業

増収減益。

株式会社サムシングでは、らせん状の節を持つ安定した品質の補強体を構築する「スクリューフリクションパイル工法」の販売促進に努めた。戸建住宅市場だけに頼らない顧客層拡大に注力し、小型商業施設や低層マンション等に対応した「コラムZ工法」や大口径鋼管杭、地盤改良工法の拡販商品と位置づけSDGsにも関連する自然砕石のみを使用した「エコジオ工法」の販売促進に努めた。大型工事は計画を下回り、材料費、人件費の高騰の影響により減益となったが、自社開発のSFP工法(住宅向け)の販売は順調。単価交渉、販管費削減等の利益率改善施策を継続して実行していく。

株式会社アースプライムでは、大手ゼネコンからの大型造成工事等による土質試験や、大手建設デベロッパーからのボーリング調査の受注に努めた結果、大手ゼネコン案件は計画を上回った。入札案件獲得の確度向上に向けた施策を実施している。

株式会社東名では、大手ゼネコンからの受注工事を中心に、狭小、低空間での施工条件下で大口径掘削が可能な「TBHリバースサーキュレーションドリル工法」や「BH工法」の受注に努めた。施工稼働率に改善の余地があり、更なる収益獲得を図る。

株式会社三愛ホームは、埼玉県の川越市・東武東上線沿線を中心に、地元企業の特性を活かした不動産売買に努めたが、大幅な減収となった。なお、2025年1月6日付で、SAAFホ ー ル デ ィ ン グ ス 株式会社は株式会社三愛ホームの全株式を株式会社グランディーズへ株式譲渡している。

⑤保証検査事業

減収増益。

地盤総合保証「THE LAND」の販売促進に加え、セカンドオピニオン地盤保証、および新築住宅に係る品質検査ならびに住宅完成保証の受注に努めた。

⑥建設テック事業

減収、損失計上。

主力販売商品である「GeoWeb System」が、住宅建築にかかわる各種業務データの記録・管理の強化(不正・改ざん防止機能)や業務の自動化が図れるため、大手ハウスメーカーの基盤システムにも採用されており、その販売に努めた。顧客の基盤システムとの連携による業務拡大や、カスタマイズの開発案件にも努めたほか、新規事業として建設、測量、エンタメ等の幅広い分野で活用できるAI搭載型の360度カメラ「4DKanKan」の日本市場の新規開発に取り組み販売促進を図っている。

⑦海外事業

減収、赤字転換。

ベトナムのインフラ整備(護岸・道路・橋梁)、再生エネルギー発電事業の太陽光発電・風力発電の地盤調査、および下水道工事に関わる仮設工事等の受注に努めた。地域の材料不足(盛土材)が継続しており、材料単価の高騰および納入の遅延による工事遅延が発生した。

⑧その他事業

減収、赤字転換。

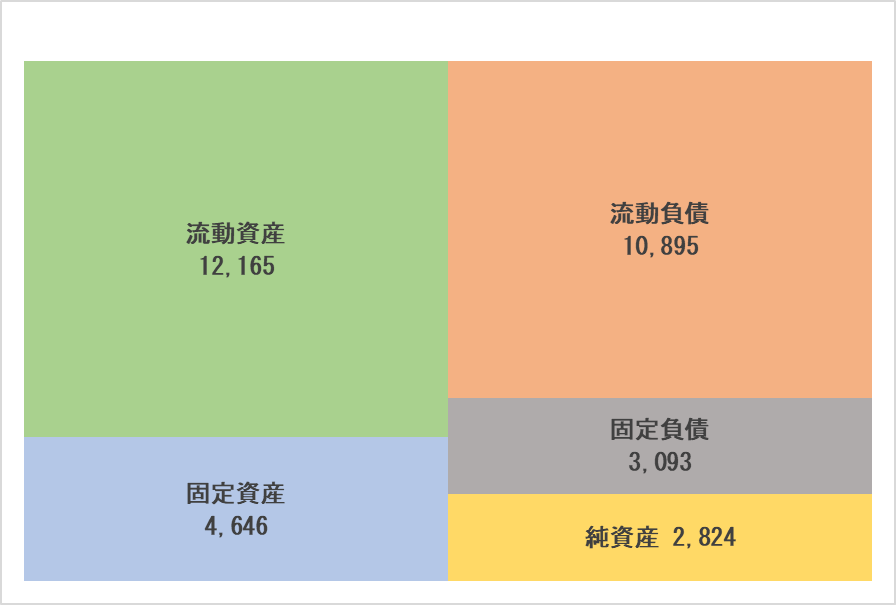

【3-3 財務状態と

キャッシュ・フロー】

◎主要BS

|

24年3月末 |

24年9月末 |

増減 |

24年3月末 |

24年9月末 |

増減 |

||

|

流動資産 |

13,308 |

12,165 |

-1,142 |

流動負債 |

11,848 |

10,895 |

-953 |

|

現預金 |

4,994 |

4,140 |

-853 |

仕入債務 |

1,717 |

1,780 |

+62 |

|

売上債権 |

5,847 |

4,916 |

-930 |

短期有利子負債 |

7,297 |

6,754 |

-543 |

|

固定資産 |

4,743 |

4,646 |

-96 |

固定負債 |

3,082 |

3,093 |

+10 |

|

有形固定資産 |

2,425 |

2,445 |

19 |

長期有利子負債 |

2,305 |

2,341 |

+36 |

|

無形固定資産 |

1,068 |

1,001 |

-66 |

負債合計 |

14,931 |

13,988 |

-942 |

|

投資その他の資産 |

1,248 |

1,199 |

-49 |

純資産 |

3,120 |

2,824 |

-296 |

|

資産合計 |

18,051 |

16,812 |

-1,239 |

株主資本 |

3,019 |

2,727 |

-292 |

|

負債純資産合計 |

18,051 |

16,812 |

-1,239 |

*単位:百万円

*株式会社インベストメントブリッジが開示資料を基に作成。

現預金、売上債権の減少等で資産合計は前期末比12億39百万円減少し168億12百万円。

短期有利子負債の減少等で負債合計は同9億42百万円減少の139億88百万円。

純資産は同2億96百万円減少の28億24百万円。

自己資本比率は前期末から0.5%低下し、15.5%となった。

利益重視の経営を着実に遂行し、財務体質の健全化を図るとともに株主還元実行のため、資本準備金の額の減少および剰余金の処分を実行した。

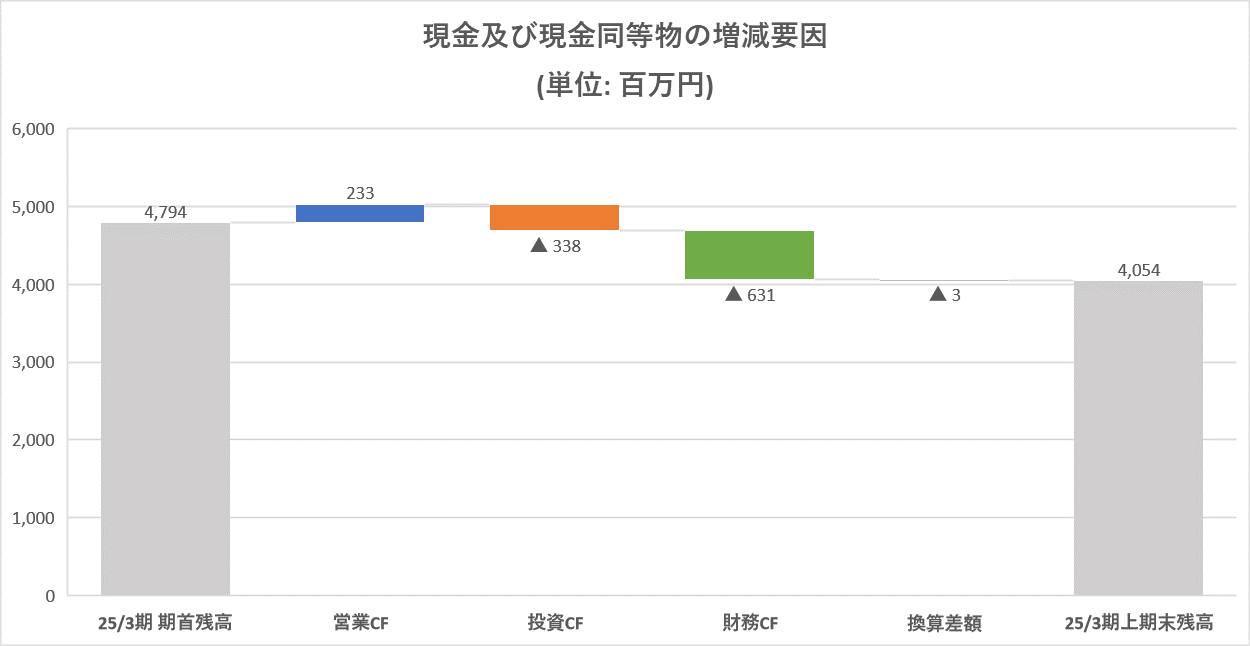

◎キャッシュ・フロー

|

24/3期2Q |

25/3期2Q |

増減 |

|

|

営業CF |

860 |

233 |

-627 |

|

投資CF |

116 |

-338 |

-454 |

|

フリーCF |

977 |

-104 |

-1,082 |

|

財務CF |

-565 |

-631 |

-66 |

|

現金同等物残高 |

3,711 |

4,054 |

+343 |

*単位:百万円

*株式会社インベストメントブリッジが開示資料を基に作成。

税金等調整前中間純損失が拡大したことなどから営業CFのプラス幅は前年同期に比べ縮小。

貸付による支出の増加などで投資CFはマイナスに転じ、フリーCFもマイナスに転じた。

キャッシュポジションは前年同期末比で上昇した。

【3-4 トピックス】

(1)場所打ちコンクリート杭工事を専門とする株式会社ユーシンを子会社化

24年11月、場所打ちコンクリート杭工事を専門とする株式会社ユーシンを子会社化することを決議した。

(株式会社ユーシン概要)

1996年1月設立。関東地区を中心に場所打ちコンクリート杭工事を展開しており、株式会社サムシングが事業拡大として展開を企図している領域を専門にしている。難度の高い工事の施工が可能なだけでなく、柔軟な施工体制を組むことができるため、取引先からの高い信頼を得ており、複数の大手取引企業より専門施工会社としての認定を受けている。さらに、工事用治具、工法の特許の保有および日本において8社のみ施工が可能な「T-EAGLE 杭工法(※)」の認定会社であるなど、高い技術力を有している。

※T-EAGLE 杭工法

大成建設株式会社とシステム計測株式会社が共同開発した、大口径多段拡径場所打ちコンクリート杭工法(令和4 年度 地盤工学会賞 技術開発賞受賞)。

(子会社化の背景)

高い技術力を有する株式会社ユーシンがグループに加わることで、同社のノウハウを活用し、株式会社サムシングの場所打ちコンクリート杭工事事業の拡大が可能となる。また、建設テック事業との協業による新サービスの開発や、都市化が進む東南アジア、特にSAAFホールディングス株式会社が事業基盤を有するベトナムにおける基礎杭工事案件獲得、他地域への拡大など、シナジーを活かして場所打ちコンクリート杭工事分野の事業拡大も見込むことができる。

以上のように、更なる地盤関連サービスの拡充およびグループシナジーによる事業拡大を図れることが可能と判断し、株式会社

ユーシンの子会社化を決議した。

取得価額は非開示、株式譲渡実行日は24年12月20日。

(2)様々な協業を推進

事業拡大と価値創造を目指し、グループ各社が様々な企業との協業を推進している。

|

提携時期 |

協業先 |

協業概要 |

| 24年6月 | ジャパンベストレスキューシステム株式会社 | 同社グループの株式会社GIRと協業し、住まいに関する安心を提供するために、第一弾として両社が保有する既存サービスの営業連携により、ハウスメーカー等の取引様への利便性・サービス満足度の向上を目指す。 |

| 24年8月 | 株式会社ピアラ(東証スタンダード、7044) | 同社と業務委託契約を締結し、地方公共団体や地域で活躍する民間企業のDX推進を支援。両社のノウハウを活かし、デジタルマーケティング分野における地方公共団体等のブランディングや認知向上、利用者・顧客の獲得を目指す。 |

| 24年8月 | サンネクスタグループ株式会社(東証スタンダード、8945)の100%子会社である日本社宅サービス株式会社 | 同社グループの株式会社みらいと業務提携し、地方の雇用創出に向けた活動の拡大・推進のため、 両社間のチャネル活用による営業・収益基盤の拡大を図る。 |

| 24年9月 | 株式会社No.1(東証スタンダード、3562) | 同社グループの株式会社サムシングと協業し、建設関連の顧客へ両社でアプローチ。クロスセルや新サービス開発を目指す。 |

4.2025年3月期業績予想

【4-1 業績予想】

|

24/3期 |

構成比 |

25/3期(予) |

構成比 |

前期比 |

進捗率 (25/3期2Q時点) |

|

|

売上高 |

29,270 |

100.0% |

31,300 |

100.0% |

+6.9% |

43.8% |

|

営業利益 |

713 |

2.4% |

1,090 |

3.5% |

+52.7% |

– |

|

経常利益 |

767 |

2.6% |

970 |

3.1% |

+26.3% |

– |

|

当期純利益 |

183 |

0.6% |

280 |

0.9% |

+52.8% |

– |

*単位:百万円。予想は会社側予想。

業績予想に変更なし、増収増益を予想

業績予想に変更はない。売上高は前期比6.9%増の313億円、営業利益は同52.7%増の10億90百万円の予想。

22年3月期から事業の「選択と集中」を掲げ不採算事業等を精査した結果、23年3月期には過去最高収益を実現した。24年3月期は一旦減収減益となったが、再度過去最高の売上・利益を更新する見込みだ。

来期2026年3月期中に「新中期経営計画」を公表する予定である。

売上重視から利益重視への経営方針の転換により着実に利益獲得体質への変革が進んでいることから、初の配当実施を予定している。配当は6円/株の予定で、予想配当性向は52.4%。

5.今後の注目点

2025年3月期の売上高は海外事業を除き増収を見込んでいる。利益については、コア事業合計では減益も、育成事業が黒字転換となることから、全社では大幅な増益を見込んでおり、利益獲得体質への転換が進んでいる。

上期売上高の進捗率は43.8%と例年と比較すると低水準ではあるが、第3四半期、第4四半期に計画通り積み上げていくことができるのか、注目していきたい。

|

|

|

<参考:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

| 組織形態 | 監査役設置会社 |

| 取締役 | 7名、うち社外取締役4名(うち独立役員4名) |

| 監査役 | 3名、うち社外監査役2名(うち独立役員1名) |

◎コーポレート・ガバナンス報告書

最終更新日:2024年9月4日

<基本的な考え方>

当社グループは、透明性の高い健全な経営を実施し、企業倫理と適法性を重視し、経営上の迅速な意思決定、経営監視機能の整備、リスク管理の徹底、コンプライアンス(法令等遵守)体制の充実およびディスクロージャー(経営情報の開示)の充実をコーポレート・ガバナンス(企業統治)の基本方針として、株主の付託に応えることを経営陣のみならず全社員が重要課題として認識して、これを実践する体制の整備・施策を推進しております。

<コーポレート・ガバナンス・コードの各原則を実施しない理由>

当社はグロース上場企業として、コーポレート・ガバナンス・コードの基本原則を全て実施しております。