キッツ(6498) 売上高過去最高を更新 中期計画達成の次へ期待

河野 誠 社長 |

株式会社キッツ(6498) |

|

企業情報

|

市場 |

東証プライム市場 |

|

業種 |

機械(製造業) |

|

代表者 |

河野 誠 |

|

所在地 |

東京都港区東新橋1-9-1 東京汐留ビルディング |

|

決算月 |

12月 |

|

HP |

株式情報

|

株価 |

発行済株式数(期末) |

時価総額 |

ROE(実) |

売買単位 |

|

|

1,257円 |

90,396,511株 |

113,809百万円 |

11.1% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

41.00円 |

3.3% |

118.17円 |

10.7倍 |

1,124.39円 |

1.1倍 |

*株価は3/13終値。各数値は2023年12月期決算短信より。

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2020年12月 |

84,245 |

3,751 |

3,169 |

2,113 |

23.38 |

9.00 |

|

2021年12月 |

135,790 |

8,990 |

8,975 |

4,954 |

55.26 |

20.00 |

|

2022年12月 |

159,914 |

11,051 |

12,045 |

8,549 |

95.35 |

33.00 |

|

2023年12月 |

166,941 |

13,687 |

14,452 |

10,591 |

118.07 |

41.00 |

|

2024年12月(予) |

170,000 |

14,500 |

14,800 |

10,600 |

118.17 |

41.00 |

* 予想は会社予想。単位:百万円、円。2020年12月期は決算期変更のため9ヶ月決算。当期純利益は親会社株主に帰属する当期純利益。以下同様。

(株)キッツの2023年12月期決算概要、2024年12月期業績予想などをご紹介します。

目次

今回のポイント

1.会社概要

2.2023年12月期決算概要

3.2024年12月期業績予想

4.資本コストや株価を意識した経営の実現に向けた対応

5.今後の注目点

<参考1:長期経営ビジョン『Beyond New Heights 2030 「流れ」を変える』>

<参考2:第1期中期経営計画 2024>

<参考3:コーポレート・ガバナンスについて>

今回のポイント

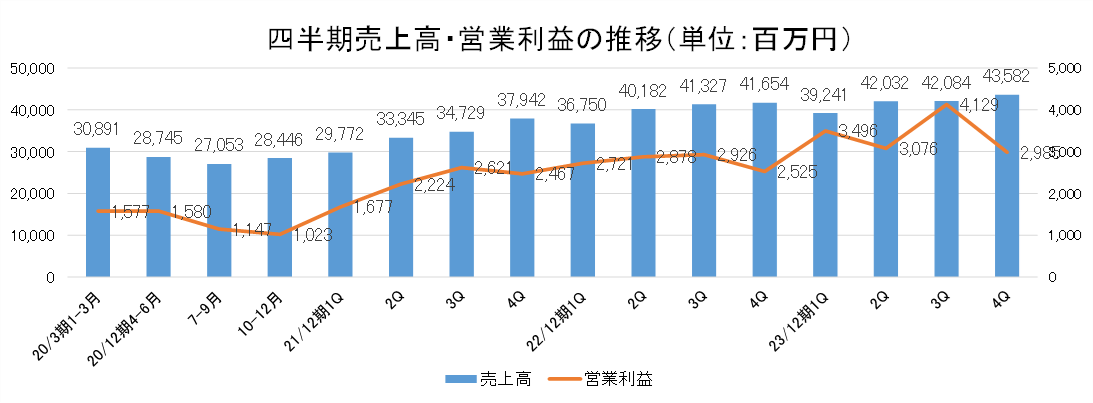

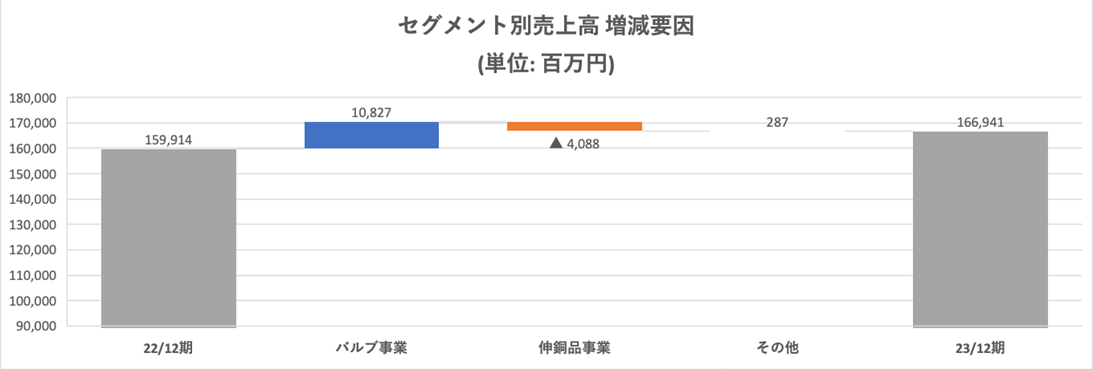

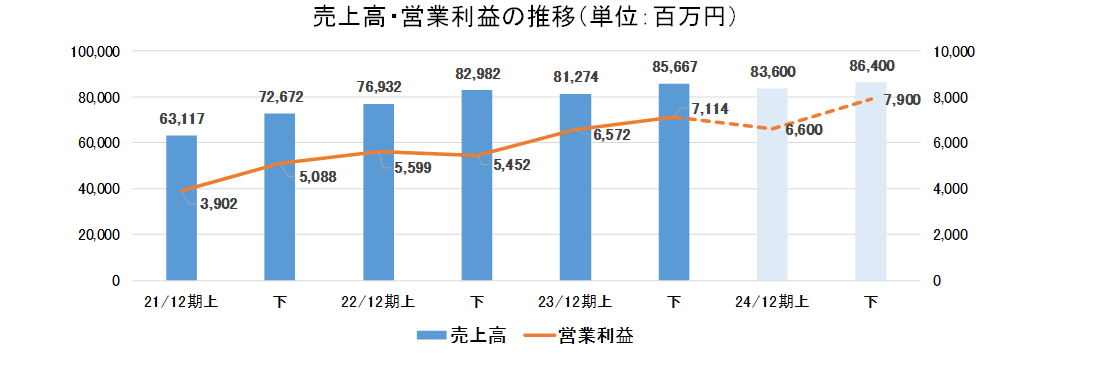

- 23/12期の売上高は前期比4.4%増の1,669億円で過去最高を更新。バルブ事業は同8.6%の増収。国内市場では22/12期及び23/12期に実施した価格改定効果があり、半導体製造設備向けも増収。海外市場においては米州向けが増収となった。伸銅品事業は同12.6%の減収。売価に影響を与える原材料相場は前年と同水準であったものの、販売量の減少に伴い減収となった。営業利益は同23.9%増の136.8億円。バルブ事業は増収による増益効果等により同17.7%の増益。伸銅品事業は販売量が減少したものの、消耗率の低減等により同130.6%の大幅な増益となった。経常利益は同20.0%増の144.5億円、当期純利益は同23.9%増の105.9億円。各段階利益はいずれも会社予想を上回り過去最高を更新。

- 24/12期は売上高が前期比1.8%増の1,700億円、営業利益は同5.9%増の145億円の予想。バルブ事業は3.7%増収を見込む。建築設備・石油化学・水素/脱炭素市場向けが大幅増収の計画であるものの、半導体市況回復の遅れにより半導体装置向けが減収予想。伸銅品事業は6.8%減収の計画。第1期中期経営計画の売上高目標1,700億円の達成を見込む。利益面では、バルブ事業・伸銅品事業の増益計画により増益、第1期中期経営計画の営業利益目標130億円を11.5%上回る計画。予想配当は前期と同じく41.00円/株(うち上期末19.00円)。予想配当性向は34.7%。

- 同社では、経営基本方針として「コア事業と成長分野で収益をあげられる両利きの経営を目指す」を掲げ、「デジタル化・脱炭素化を背景とした成長分野・地域への積極的リソース投入」と「投下資本収益性(ROIC)を重視した事業展開」を進める「第1期中期経営計画2024」を推進中である。24/12期は中期経営計画最終年度。

- 23/12期は5月の上方修正を経て2桁増益を確保。営業利益については中期経営計画を1年前倒しで達成し、着実にまとめ上げた印象。バルブ事業では成長領域において半導体装置向けを主軸に売上を大きく伸ばし、2桁の営業利益率も維持した。伸銅品事業は減収となったものの歩留まりの向上などにより、営業利益は大幅増。24/12期については事業環境が前提に置いたほど悪くはなく、売上が計画を上回って伸びればさらなる利益率の改善も期待できるだろう。今般、資本コストや株価を意識した経営の実現に向けた対応についても発表。株価は徐々に見直され、PBR1倍超も定着化しつつあり、「中期計画達成の次」の戦略にも期待している。

1.会社概要

バルブを中心とした流体制御機器の総合メーカー。バルブ事業では、国内トップ、世界でもトップ10に入る。バルブは、青銅、黄銅、鋳鉄、ダクタイル鋳鉄(強度や延性を改良した鋳鉄)、ステンレス鋼等、用途に応じて様々な素材が使われる。同社は素材からの一貫生産(鋳造から加工、組立、検査、梱包、出荷)を基本とする。国内外の子会社34社とグループを形成し、子会社を通して、バルブや水栓金具、ガス機器などの材料となる伸銅品の生産・販売(伸銅品でも国内上位のポジションにある)やホテル事業等も手掛けている。

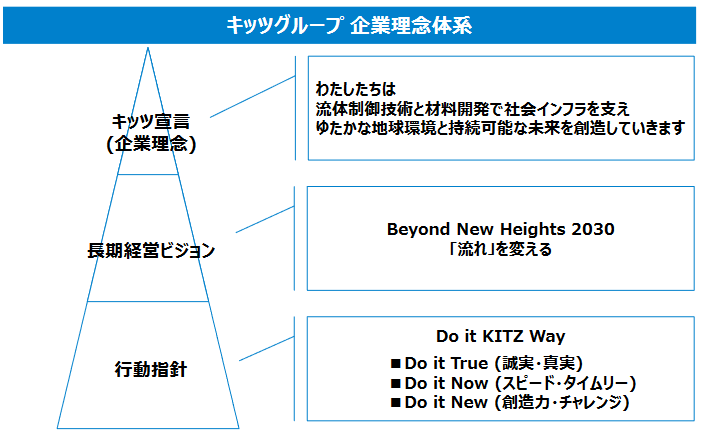

【1-1 企業理念】

創業70周年を迎えた2021年を機に、企業としての存在意義と社会に対する貢献について議論を重ね、長期経営ビジョンを公表するにあたり、企業理念である「キッツ宣言」を改訂した。

ゆたかな地球環境と持続可能な未来を創造することが、社会に対して果たすべき使命であると認識し、創業以来培ってきた流体制御技術と材料開発をさらに磨き上げ、社会インフラを支え続けていくという強い思いを込めている。

(同社資料より)

【1-2 事業セグメントの概要】

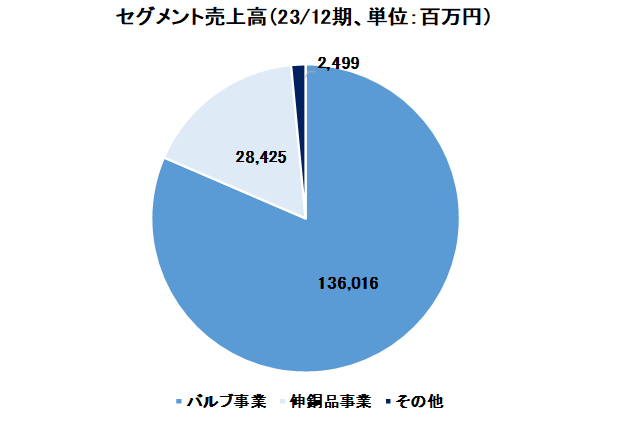

事業は、バルブ事業、伸銅品事業、及びホテル・レストランの経営(ホテル事業)等のその他に分かれ、23/12期の売上構成比は、それぞれ81.5%、17.0%、1.5%。

(1)バルブ事業

バルブは、配管内の流体(水・空気・ガスなど)を「流す」、「止める」、「流量を調整する」等の機能を持つ機器で、ビル・住宅設備用、給水設備用、上下水道用、消防設備用、機械・産業機器製造施設、化学・医薬・化成品製造施設、半導体製造施設、石油精製・コンビナート施設など様々な分野で使用されている。同社は、鋳物からの一貫生産を特徴とし(日本で最初に「国際品質保証規格ISO9001」の認証を取得した)、住宅・ビル設備等の建築設備分野に使用され、耐食性に富む青銅製や経済性に優れた黄銅製の汎用バルブ、或いは付加価値の高いボールバルブ等の工業用ステンレス鋼製バルブと言った主力商品で高い国内シェアを有する。

販売面では、国内は主要都市に展開する販売拠点ときめ細かい代理店網によって全国をカバーしており、海外は、インド、U.A.Eに駐在員事務所を置く他、中国、香港、韓国、シンガポール、マレーシア、タイ、ベトナム、アメリカ、ブラジル、ドイツ、スペインに販売拠点を設置し、グローバルな販売ネットワークを構築している。生産面では、国内工場の他、海外では中国、台湾、韓国、タイ、インド、ドイツ、スペイン、ブラジルに生産拠点を展開し、グローバルコスト及び最適地生産の実現に向けた生産ネットワークを構築している。

| 建築設備

ホテルや病院、オフィスビル等の建築設備において、空調、衛生、防災設備等に使われるバルブ等。 |

水道・給水設備

上下水道における配管ラインの機器・装置、水処理・汚泥処理施設に使われるバルブ及び戸建、集合住宅用の給水装置用商品等。 |

| ガス・エネルギー施設

LNG(液化天然ガス)生産施設やパイプライン等で使われるバルブ等。 |

産業機械・生産設備

産業機械・生産設備のあらゆる場所で使われるバルブを扱っている。 |

| 石油精製、コンビナート施設

石油精製、石油化学、化学プラントのプロセスライン等で使われるバルブ等。 |

半導体製造設備

半導体製造設備向けのバルブ、継手(グループ会社のキッツエスシーティーで製造・販売)。 |

(2)伸銅品事業

伸銅品とは、銅に亜鉛を加えた「黄銅」、すず及びりんを加えた「りん青銅」、ニッケル及び亜鉛を加えた「洋白」等の銅合金を、溶解、鋳造、圧延、引抜き、鍛造等の熱間または冷間の塑性加工によって、板、条、管、棒、線等の形状に加工した製品の総称。キッツグループの伸銅品事業は(株)キッツメタルワークス及び北東技研工業(株)の事業分野であり、黄銅製の材料を用いた「黄銅棒」(黄銅棒はバルブ部材の他、水栓金具、ガス機器、家電等の部材としても使用されている)及びその加工品を製造・販売している。

(3)その他

子会社「(株)ホテル紅や」が手掛けるリゾートホテルの運営(長野県諏訪市)が事業の中心。同ホテルは、諏訪湖畔の好立地を特徴とし、夕日に輝く展望風呂や大小の宴会場に加え、国際会議も開かれる大コンベンションホールを有する。

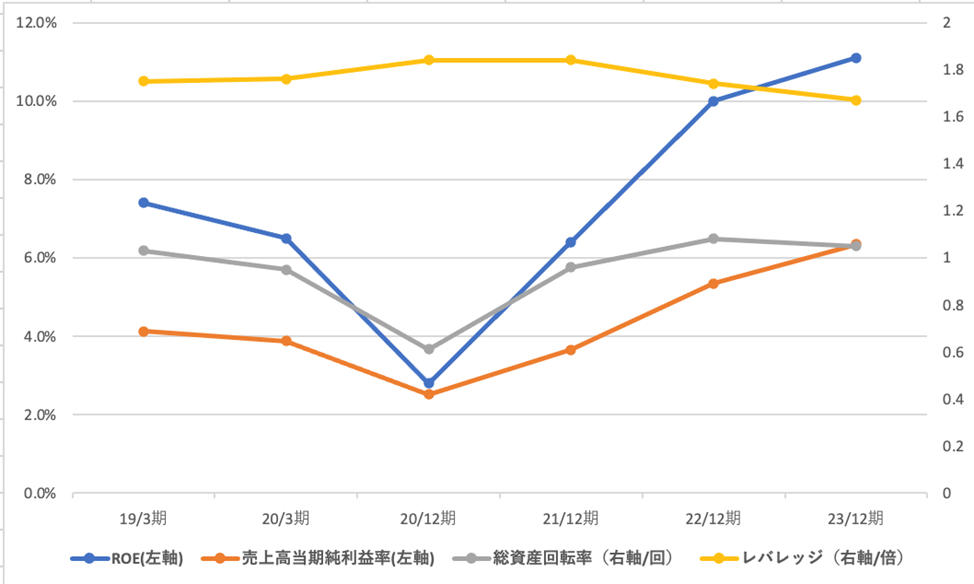

【1-3 ROE分析】

|

19/3期 |

20/3期 |

20/12期 |

21/12期 |

22/12期 |

23/12期 |

|

|

ROE(%) |

7.4 |

6.5 |

2.8 |

6.4 |

10.0 |

11.1 |

|

売上高当期純利益率(%) |

4.12 |

3.88 |

2.51 |

3.65 |

5.35 |

6.34 |

|

総資産回転率(回) |

1.03 |

0.95 |

0.61 |

0.96 |

1.08 |

1.05 |

|

レバレッジ(倍) |

1.75 |

1.76 |

1.84 |

1.84 |

1.74 |

1.67 |

*20/12期は9か月決算。

*株式会社インベストメントブリッジが開示資料を基に作成。

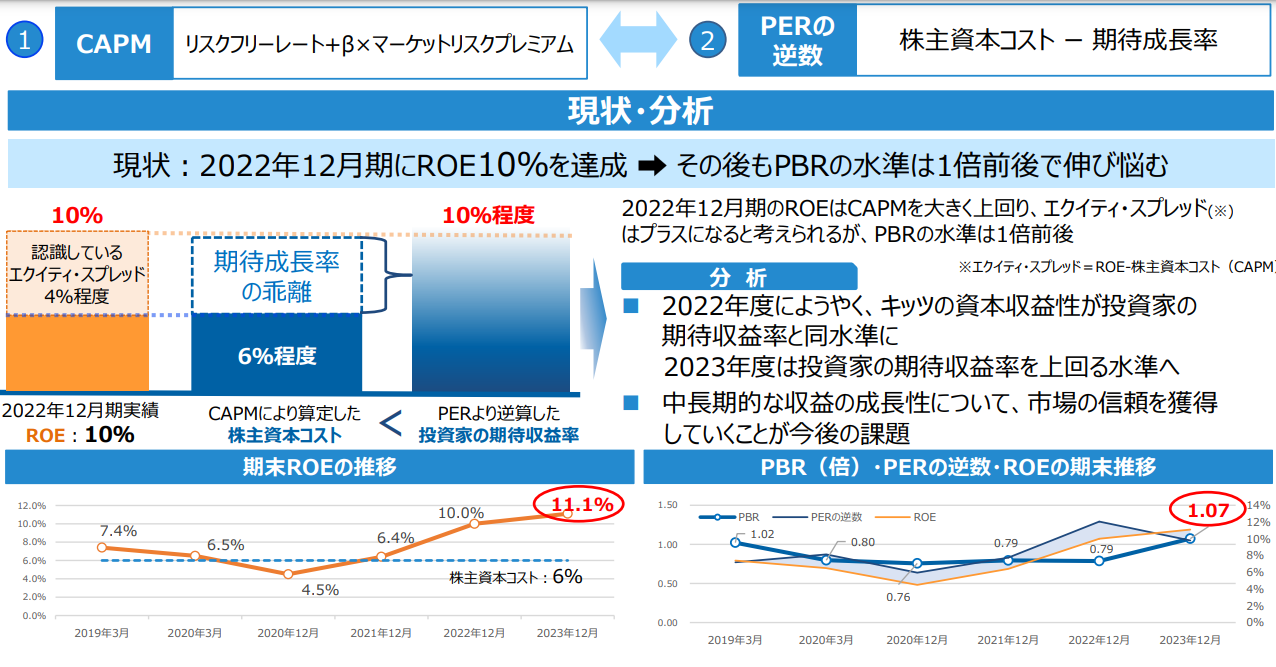

23/3期のROEは計画を2.1ポイント上回り、11.1%となり22/12期に続き2ケタ台。PBR1倍以上が定着化しつつあるが、収益性改善に伴う更なる向上が期待される。

2.2023年12月期決算概要

【2-1 連結業績】

|

22/12期 |

構成比 |

23/12期 |

構成比 |

前期比 |

計画比 |

|

|

売上高 |

159,914 |

100.0% |

166,941 |

100.0% |

+4.4% |

-1.2% |

|

売上総利益 |

38,819 |

24.3% |

43,537 |

26.1% |

+12.2% |

– |

|

販管費 |

27,768 |

17.4% |

29,849 |

17.9% |

+7.5% |

– |

|

営業利益 |

11,051 |

6.9% |

13,687 |

8.2% |

+23.9% |

+6.1% |

|

経常利益 |

12,045 |

7.5% |

14,452 |

8.7% |

+20.0% |

+8.7% |

|

当期純利益 |

8,549 |

5.3% |

10,591 |

6.3% |

+23.9% |

+9.2% |

*単位:百万円。当期純利益は親会社株主に帰属する当期純利益、以下同様。計画比は会社計画に対する比率。

増収増益、各段階利益は計画を上回る。

売上高は前期比4.4%増の1,669億円で過去最高を更新。会社計画を20億円下回った。バルブ事業は同8.6%の増収。国内市場では22/12期及び23/12期に実施した価格改定効果があり、半導体製造設備向けも増収。海外市場においては米州向けが増収となった。伸銅品事業は同12.6%の減収。売価に影響を与える原材料相場は前年と同水準であったものの、販売量の減少に伴い減収となった。

営業利益は同23.9%増の136.8億円。バルブ事業は増収による増益効果等により同17.7%の増益。伸銅品事業は販売量が減少したものの、減耗率の低減等により同130.6%の大幅な増益となった。営業外では為替差益が減少し、経常利益は同20.0%増の144.5億円。特別利益に政策保有株式の売却による投資有価証券売却益の計上があったことなどから、当期純利益は同23.9%増の105.9億円。各段階利益はいずれも会社予想を上回り、過去最高を更新した。

為替及び原材料相場

|

22/12期 |

23/12期(実績) |

23/12期(計画) |

|

|

ドル:対円 |

132.09 |

141.20 |

145.00 |

|

ユーロ:対円 |

138.49 |

153.14 |

157.00 |

|

電気銅建値:円/トン |

1,194,750 |

1,246,000 |

1,240,000 |

【2-2 セグメント別動向】

|

22/12期 |

構成比 |

23/12期 |

構成比 |

前期比 |

計画比 |

|

|

売上高 |

159,914 |

100.0% |

166,941 |

100.0% |

+4.4% |

-1.2% |

|

バルブ事業 |

125,189 |

78.3% |

136,016 |

81.5% |

+8.6% |

-0.6% |

|

伸銅品事業 |

32,513 |

20.3% |

28,425 |

17.0% |

-12.6% |

-4.6% |

|

その他 |

2,212 |

1.4% |

2,499 |

1.5% |

+13.0% |

– |

|

営業利益 |

11,051 |

6.9% |

13,687 |

8.2% |

+23.9% |

+6.1% |

|

バルブ事業 |

14,980 |

12.0% |

17,626 |

13.0% |

+17.7% |

+1.6% |

|

伸銅品事業 |

222 |

0.7% |

512 |

1.8% |

+130.6% |

+19.3% |

|

その他 |

68 |

3.1% |

105 |

4.2% |

+54.4% |

– |

* 単位:百万円。営業利益の構成比は売上高利益率。計画比は会社予想に対する比率。

*株式会社インベストメントブリッジが開示資料を基に作成。

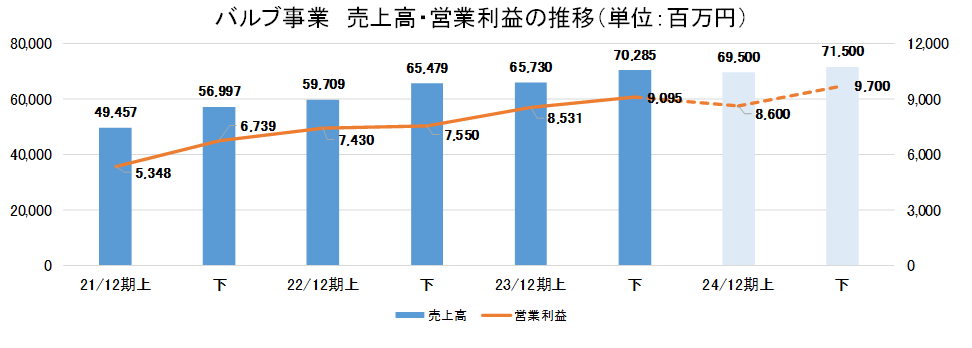

(1)バルブ事業

売上は前期を上回ったものの、計画比では若干の未達。営業利益は前期実績・計画をともに上回った。

半導体装置や機能性化学、北米向け石油化学の売上が好調に推移した。利益面では、エネルギーコスト増等はあったものの、価格改定効果や原材料市況の落ち着き、原価低減効果が増益に寄与した。

(市場別)

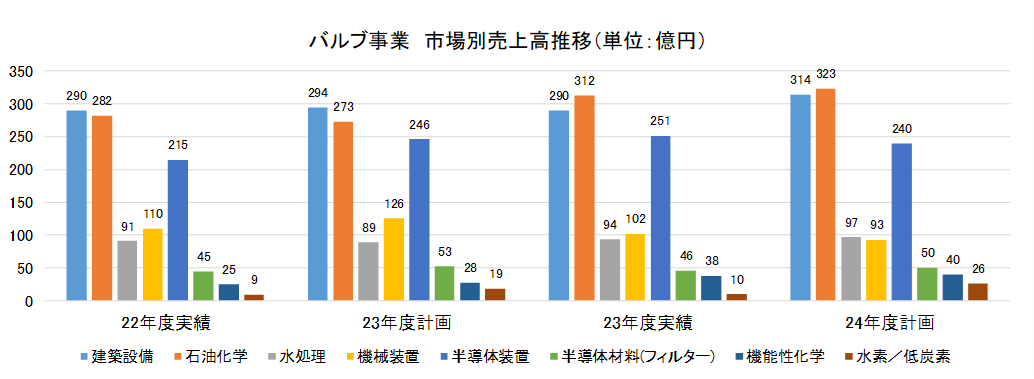

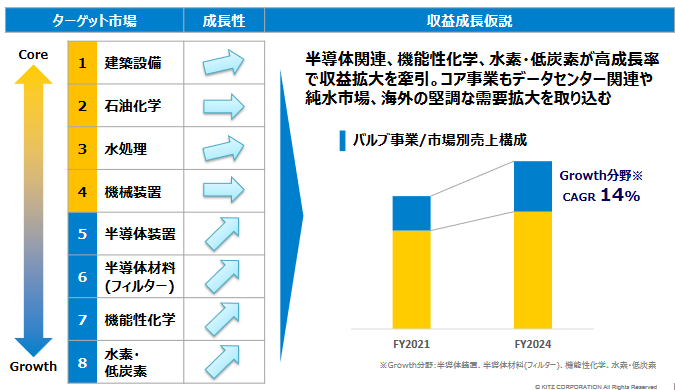

中長期ターゲット市場は8つの市場区分。現行コア事業(建築設備、石油化学、水処理、機械装置)を基盤に成長分野・新規分野(半導体装置、半導体材料(フィルター)、機能性化学、水素/低炭素)への資源移動を進め、収益構成を変えてゆく。

建築設備、水処理は売上・利益ともに堅調。石油化学は、北米市場が好調を維持した。半導体装置向けは、前期末受注残の売上計上により増収。機能性化学は、国内の製薬系プロジェクトなどにより好調。水素/低炭素では、見込んでいたパッケージユニットの売上計上が24/12期にスライドし微増収にとどまった。

(エリア別)

売上比率は国内59%、海外41%。国内が前期比10%増収、海外は同7%増収。

*米州では北米で工業弁・汎用弁とも好調。石油産業向けなどではブラジルのグループ会社が増収となり前期比8%増収。

*アセアンは中国景気低迷の影響等で厳しい市況が継続し同5%減収。

*中国は、不動産業不況は継続するも、工業系の売上が伸びて同14%増収。

*インドはグループ会社がプラント向けに領域を広げ、同43%増収。

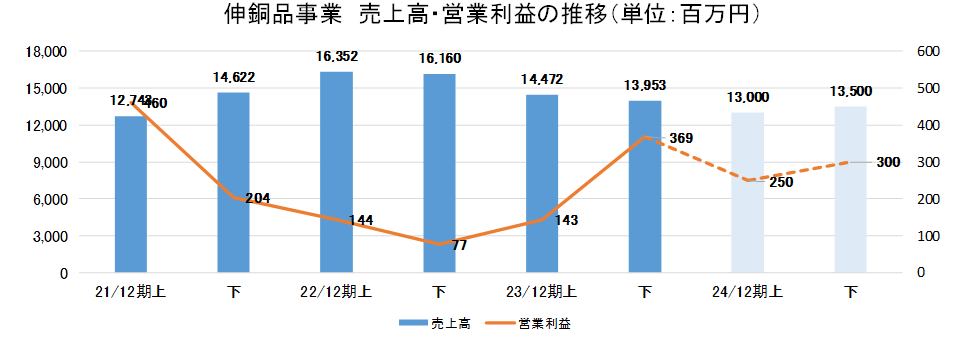

(2)伸銅品事業

売上は前期実績・計画を下回ったものの、利益は大幅増で計画も上回った。

売価に影響を与える原材料相場は前年同期と同水準であったものの、需要減で販売量が減少したことにより売上高は前期比12.6%減。販売量は減少したものの、歩留まり向上等により営業利益は同130.6%増となった。

(3)その他

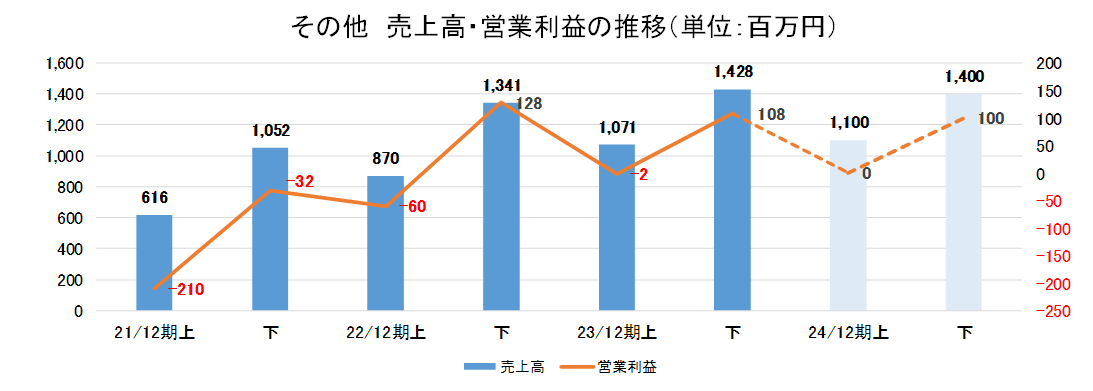

大幅増収増益。

ホテル事業において、新型コロナウイルス感染症による行動制限が撤廃され、宿泊客等が増加したことや諏訪湖祭湖上花火大会が予定通り開催されたことが寄与した。

【2-3 財政状態と

キャッシュ・フロー】

◎BS

|

22年12月 |

23年12月 |

増減 |

22年12月 |

23年12月 |

増減 |

||

|

流動資産 |

93,177 |

103,859 |

+10,682 |

流動負債 |

23,335 |

26,490 |

+3,155 |

|

現預金 |

24,370 |

29,002 |

+4,632 |

仕入債務 |

8,975 |

8,935 |

-40 |

|

売上債権 |

33,539 |

34,282 |

+743 |

短期有利子負債 |

3,153 |

2,804 |

-349 |

|

たな卸資産 |

33,006 |

37,045 |

+4,039 |

固定負債 |

38,190 |

37,995 |

-195 |

|

固定資産 |

59,392 |

62,834 |

+3,442 |

長期有利子負債 |

33,766 |

33,757 |

-9 |

|

有形固定資産 |

45,200 |

49,932 |

+4,732 |

負債 |

61,526 |

64,486 |

+2,960 |

|

無形固定資産 |

3,164 |

1,964 |

-1,200 |

純資産 |

91,042 |

102,207 |

+11,165 |

|

投資その他 |

11,027 |

10,937 |

-90 |

利益剰余金 |

57,911 |

65,258 |

+7,347 |

|

資産合計 |

152,569 |

166,693 |

+14,124 |

負債・純資産合計 |

152,569 |

166,693 |

+14,124 |

* 単位:百万円。売上債権には電子記録債権を含む。

*株式会社インベストメントブリッジが開示資料を基に作成。

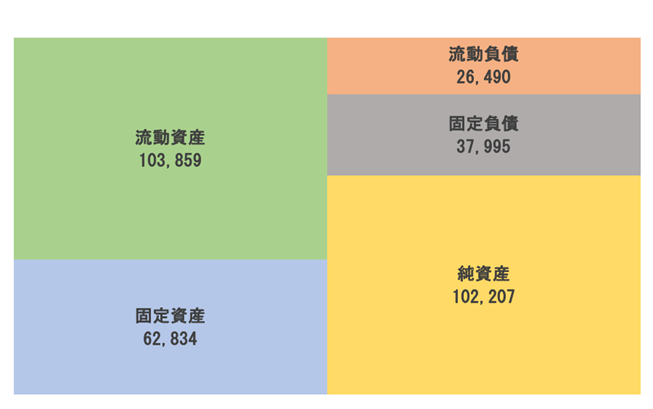

たな卸資産、現預金の増加などで資産合計は前期末比141億円増加の1,666億円。未払法人税等の増加などで負債合計は同29億円増加し644億円。利益剰余金の増加などで純資産は同111億円増加の1,022億円。

自己資本比率は前期末から1.5ポイント上昇し、60.5%となった。

◎CF

|

22/12期 |

23/12期 |

増減 |

|

|

営業キャッシュ・フロー(A) |

8,541 |

16,007 |

+7,466 |

|

投資キャッシュ・フロー(B) |

-7,471 |

-7,407 |

+64 |

|

フリー・キャッシュ・フロー(A+B) |

1,070 |

8,600 |

+7,530 |

|

財務キャッシュ・フロー |

-5,567 |

-5,189 |

+377 |

|

現金及び現金同等物期末残高 |

24,076 |

28,398 |

+4,321 |

* 単位:百万円

*株式会社インベストメントブリッジが開示資料を基に作成。

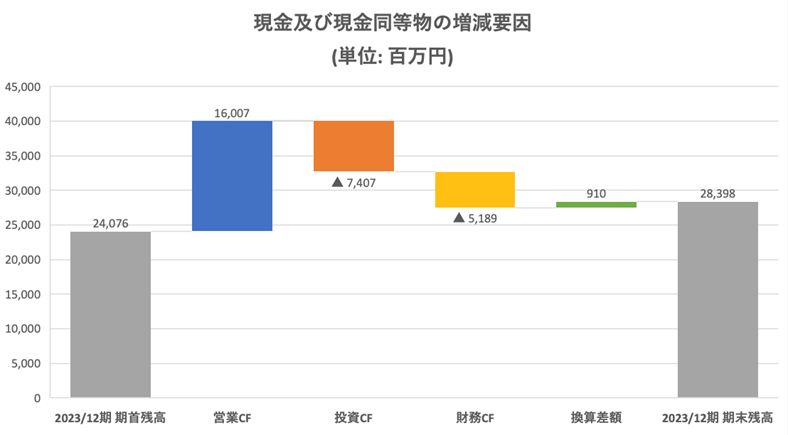

営業CFが税金等調整前当期純利益の増加や棚卸資産の増加額の減少などで前期から大幅に増加。投資CFは横這いとなり、フリーCFは増加。キャッシュポジションも増加した。

【2-4 トピックス】

(1)成長市場に向けた設備投資

| ベトナム:KITZ CORPORATION OF VIETNAM CO.,LTD. 25年稼働 半導体装置向け高純度ガス対応バルブの生産能力増強

投資金額:約45億円増産能力:約30%アップ |

ブラジル: Metalúrgica Golden Art’s Ltda. 24年稼働ブラジル市場向け鋳造設備の増強

投資金額:約4億円増産能力:約30%アップ |

(同社資料より)

(2)令和6年能登半島地震の被災地に緊急支援

■「自衛隊史上、最速の入浴支援開始」

1/4に出発し、1/5珠洲市へ到着、給水開始。1/6より珠洲市上戸小学校で入浴支援を開始。

■石川県珠洲市の避難所に河川水を浄化し生活用水を提供

水道の普及がままならない地域に向けて災害時の緊急支援協定に基づき、可搬式膜ろ過浄水装置「アクアレスキュー」を載せたトラックで現場に向かった。

(3)本社お披露目会並びに記者懇談会の開催

マスメディア8社の記者を迎えてリレーションを強化

+

河野社長による本社移転に込めた思いを説明

(4)KITZコンベンション、5月開催に向け進捗中(同社資料より)

(5)2023年 ESG評価機関からの評価

FTSE Blossom Japan Sector Relative Index 構成銘柄に初選定

CDP「気候変動」Bスコアを獲得

(同社資料より)

(6)2連覇達成にむけて、高みを目指す須﨑優衣選手

同社所属の須崎優衣選手が、1月のUWWランキング大会 ザグレブ・オープンで優勝。決勝戦後には「2024年最高のスタートをきることが出来ました!必ずパリオリンピックでも金メダルを獲得し、キッツの皆さまと喜びや感動を分かち合えるように、人生をかけて頑張りますのでこれからもよろしくお願いします。」と決勝戦後にコメント。

8月 パリオリンピック

フランス・パリ

8月6日(火)18:00-20:30 準々決勝まで

8月7日(水)01:15-05:00 準決勝(深夜)

8月8日(木)01:15-05:00 決勝(深夜)

3.2024年12月期業績予想

【3-1 連結業績】

|

23/12期 |

構成比 |

24/12期(予) |

構成比 |

前期比 |

|

|

売上高 |

166,941 |

100.0% |

170,000 |

100.0% |

+1.8% |

|

営業利益 |

13,687 |

8.2% |

14,500 |

8.5% |

+5.9% |

|

経常利益 |

14,452 |

8.7% |

14,800 |

8.7% |

+2.4% |

|

当期純利益 |

10,591 |

6.3% |

10,600 |

6.2% |

+0.1% |

*単位:百万円

為替及び原材料相場

|

23/12期 |

24/12期(予) |

|

|

ドル:対円 |

141.20 |

145.00 |

|

ユーロ:対円 |

153.14 |

157.00 |

|

電気銅建値:円/トン |

1,246,000 |

1,240,000 |

1.8%増収、5.9%営業増益の予想

24/12期は売上高が前期比1.8%増の1,700億円、営業利益は同5.9%増の145億円の予想。

バルブ事業は3.7%増収を見込む。建築設備・石油化学・水素/脱炭素市場向けが大幅増収の計画であるものの、半導体市況回復の遅れにより半導体装置向けが減収予想。伸銅品事業は6.8%減収の計画。第1期中期経営計画の売上高目標1,700億円の達成を見込む。利益面では、バルブ事業・伸銅品事業の増益計画により増益、第1期中期経営計画の営業利益目標130億円を11.5%上回る計画。

予想配当は前期と同じく41.00円/株(うち上期末19.00円)。予想配当性向は34.7%。なお、同社では配当性向35%前後を望ましい水準としている。

*株式会社インベストメントブリッジが開示資料を基に作成。

経営方針

「“ROIC×ESG”経営」を掲げ、企業価値の向上と社会価値の向上を同時に目指す。

基本方針

■第1期中計最終年度の目標を達成し、次期中計を策定する

■製品ラインナップの迅速な整備を行い、次の成長の波への備えを固める

| ■ROIC

• 成長分野・高収益領域に積極的に投資し、スピードをもって効果を刈り取る • 需給コントロールを強化し、棚卸資産回転日数の最小化を目指す • ROICツリー展開を進め、社員が会社への貢献を実感できることを目指す |

| × |

| ■ESG(サステナビリティ経営)

• 「トリプルゼロ」推進による環境保全と水素・水ビジネスで環境に貢献する • 人を資本と考え、働きがいと働きやすさ向上のための投資としくみづくりを行う • 経営リスクについて議論を深め、優先順位をつけて適切に低減を図る • 指名委員会等設置会社としての経営体制構築により、高い透明性と迅速な意思決定の実現を目指す |

事業環境

| 経済動向 |

| ■23年

• 世界的には、エネルギーコストの高騰、半導体市場の低迷が継続 • インフレが継続し底堅い経済状況の欧米に対し、中国は不動産不況が継続、景気は停滞 • 日本国内は、景気回復傾向ながら、円安・物価高によるマイナス影響も発生 ■24年 • 欧米・中国を中心とした景気後退の懸念 • 半導体市場の回復時期は下期以降の見通しだが、不透明 • 日本経済は、物価上昇による消費マインドの冷え込みが懸念され、人手不足も深刻化 |

| 中期的な事業環境 |

| ■ASEANでの日系ユーザーの投資継続、インド市場の堅調な成長

■原材料・エネルギー価格の高止まり傾向が継続し、紛争や選挙結果による経済の不安定化 ■日本国内では、賃金上昇と雇用の流動化が加速、脱炭素に向けたクリーンエネルギー市場が拡大、 投資(データセンター・半導体工場・首都圏再開発案件等)は堅調ながら、人手不足による工事遅れの懸念 |

【3-2 セグメント別見通し】

|

23/12期 |

構成比 |

24/12期(予) |

構成比 |

前期比 |

|

|

バルブ事業 |

136,016 |

81.5% |

141,000 |

82.9% |

+3.7% |

|

伸銅品事業 |

28,425 |

17.0% |

26,500 |

15.6% |

-6.8% |

|

その他 |

2,499 |

1.5% |

2,500 |

1.5% |

+0.0% |

|

連結売上高 |

166,941 |

100.0% |

170,000 |

100.0% |

+1.8% |

|

バルブ事業 |

17,626 |

13.0% |

18,300 |

13.0% |

+3.8% |

|

伸銅品事業 |

512 |

1.8% |

550 |

2.1% |

+7.2% |

|

その他 |

105 |

4.2% |

100 |

4.0% |

-4.8% |

|

調整額 |

-4,556 |

– |

-4,450 |

– |

– |

|

連結営業利益 |

13,687 |

8.2% |

14,500 |

8.5% |

+5.9% |

*単位:百万円。営業利益の構成比は売上高利益率。

(1)バルブ事業

増収増益予想。ターゲット市場を8つに区分し、同社が得意とする建築設備、石油化学、水処理及び機械装置市場をコア市場と位置付け、その基盤をさらに強化して確固たる土台を築く。一方、成長分野・新規分野である半導体装置、半導体材料(フィルター)、機能性化学及び水素・脱炭素市場をグロース市場と位置づけて積極的にリソースを投下し、収益構造を変化させていく考え。

*株式会社インベストメントブリッジが開示資料を基に作成。

市場別売上計画

*株式会社インベストメントブリッジが開示資料を基に作成。

市場別24/12期の主要施策

|

事業環境 |

主要施策 |

||

|

建築設備 |

・データセンター市場は世界的に継続して活況

・首都圏再開発案件による需要継続 ・中国は不動産不況で案件減少、コスト抑制志向 |

【世界】

【国内】 【欧米】 【中国・ASEAN】 |

■データセンター向け案件の積極受注・売上拡大

(戦略在庫による即納体制で案件の囲い込み) ■首都圏大型物件の受注強化 ■半導体設備分野向け/建築市場向けバルブの拡販 ■中国・ASEANでリージョン完結型ビジネスの拡大 ■KITAZAWAブランドの拡販(アセアン) ■現地日系建築設備業者との関係強化(アセアン) |

|

石油化学 |

・原油価格の安定(米国の石化市場は好調を維持)

・ASEANでの日系ユーザーの投資増加 ・国内プラント高経年化・技術者不足に伴う保全需要 |

【国内】

【欧米】

【ASEAN】

|

■新型アクチェータ・防爆アクチェータの拡販

■Perrin品の日本生産による高付加価値品の拡販 ■キッツ・KESCO連携によるMROビジネス・KISMOS事業の拡大 ■Mid/Upstream向けボールバルブの拡販 ■一般化学市場への参入:新しい商流網の構築 ■現地日系EPC・ユーザーへの取組み ■マレーシア・フィリピン等での新規顧客開拓 |

|

水処理 |

・半導体需要に伴う純水/超純水設備投資継続

・水道管老朽化対策と耐震化 ・途上国を中心とした環境・衛生対策による投資増加 |

【国内】

【欧米】 【ASEAN】 |

■水処理システム(ピュアキレイザー/アクアレスキュー)の 国内外への拡販とメンテナンスの強化

■水処理用バタフライ弁(PPS弁体/アルミ製PFAライニング)の拡販 ■水処理用アクチェータ搭載品拡販 ■水道用製品の拡販 (清水合金) ■耐クロラミンシート バタフライバルブの販売 ■マレーシア水処理関連認証(SIRIM/SPAN)取得 |

|

機械装置 |

・半導体製造装置向け機械装置の継続需要

・環境規制対応要求の世界的な高まり ・中国は不動産不況で案件減少、投資低迷 |

【国内】

【欧米】 【中国】 【ASEAN】 |

■客先ニーズに合わせた小型自動弁の品種拡大と拡販

■RoHS・REACHなど環境規制への対応製品拡充 ■環境規制対応製品の拡充 ■小型自動弁の拡販 ■KITAZAWAブランドの拡販 |

|

半導体装置 |

・半導体の需要回復は24年下期以降と予測

・中国は産業政策により急激に国産化が推進 ・欧州(ドイツ他)で半導体工場向け投資が活性化 |

【国内】

【欧米】 【中国】 【ASEAN】 |

■半導体原料製造プロセス向けのバルブ拡販

■新製品上市 (高温対応・高耐食対応バルブ) ■SCT独自のユニット開発・展開 ■クリーンルームの増設による生産能力拡大 ■欧州でマーケティング・営業体制を構築 ■地産地消モデルの推進 ■ベトナムで半導体装置向けバルブの生産工場の建設を開始 |

|

半導体材料 (フィルター) |

・半導体材料プロセス向け中空糸膜ポリフィックスの回復は2024年下期以降と予測

・ASEAN地域の水質改善で浄水器の普及率向上 |

【日本】

【ASEAN】 【韓国】 |

■需要回復後、半導体材料(フィルター)の拡販

■医療市場の深耕 ■家庭用浄水器のEC販売推進 ■CO2分離膜:NEDO事業の推進 ■新工場棟の立上げとユーザー認証取得活動 ■ベトナムを中心としたアセアンでの浄水器拡販 ■浄水器向け・水栓向け・シャワー機向け製品の拡販 |

|

機能性化学 |

・半導体大手巨額投資により機能性材料市況活性化

・医薬・製薬/超純水市況の好調 ・EV産業等の二次電池市場拡大 |

【国内】

【中国】 【台湾】 【インド】 |

■製薬、バイオ、サニタリー市場への参入に向けた取り組み強化

■純水プラント向けバタフライバルブの開発・販売 ■PFAライニングシリーズの拡販 ■バッテリー製造装置向けバルブの拡販 ■PFAライニングバルブの生産能力アップに向けた投資 ■製薬・衛生市場向けPFAライニングバルブの品種拡充 |

|

水素/ 脱炭素 |

・水素(製造・輸送・貯蔵・活用)市場拡大

・脱炭素に向けたクリーンエネルギー市場の拡大加速 ・地政学リスクに伴うLNG需要・投資の増加 |

【国内】

【欧米】

【ASEAN】 |

■水素ステーション用パッケージユニットの商用/非商用案件の受注拡大

■NEDO事業投資案件の獲得(燃料アンモニア、SAF、e-Gas、水素、CCUS等) ■大型液化水素プラント・エネルギー地産地消案件への注力 ■北米向け超低温弁拡販 ■Perrin製トップエントリー超低温ボールバルブの拡販 ■クリーンエネルギー案件(地熱/ガス発電)への注力 |

(2)伸銅品事業

減収増益予想。材料費低減のための設備投資を進めるとともに、高付加価値製品の成長市場への販売拡大を進め、収益性の向上を図る。

*株式会社インベストメントブリッジが開示資料を基に作成。

(3)その他

増収減益予想。経営環境の好転を受け増収、今期も利益確保を図る。

*株式会社インベストメントブリッジが開示資料を基に作成。

4.資本コストや株価を意識した経営の実現に向けた対応

23年12月に、資本コストや株価を意識した経営の実現に向けた対応について、現状を評価・分析し企業価値向上に向けた今後の方針・具体策を発表した。

1.株主資本コストについての現状分析

2つの視点から分析

① CAPMの手法を用いて算定した株主資本コスト: 6% 程度

② キッツの期待成長率を加味した投資家の期待収益率(株式益回り=PERの逆数を利用):直近は10%程度で推移

(同社資料より)

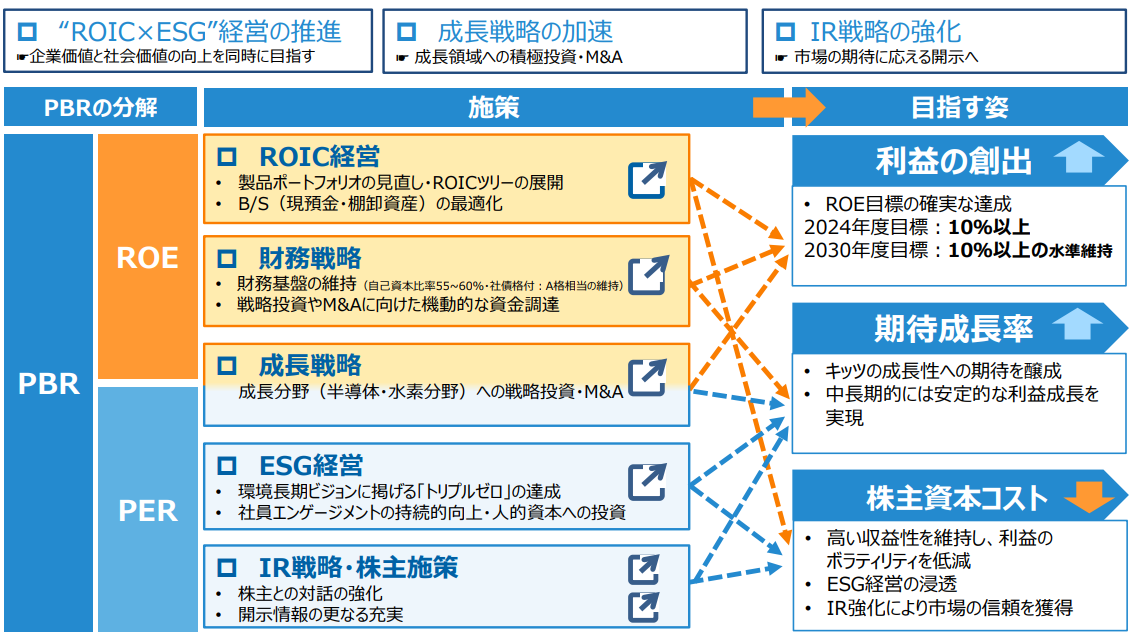

2.企業価値向上のための方針・施策

中期経営計画に掲げるROE目標を着実に達成し、更なる企業価値向上を目指す

(同社資料より)

5.今後の注目点

23/12期は5月の上方修正を経て2桁増益を確保。営業利益については中期経営計画を1年前倒しで達成し、着実にまとめ上げた印象。バルブ事業では成長領域において半導体装置向けを主軸に売上を大きく伸ばし、2桁の営業利益率も維持した。伸銅品事業は減収となったものの、歩留まりの向上などにより営業利益は大幅増。

24/12期については半導体市場を慎重に見通すなど事業環境についてやや保守的な前提を置いている印象がある。このため会社計画は1.8%増収にとどまるが、それでも利益率は改善させていく考え。事業環境が前提ほど悪くはなく、売上が計画を上回って伸びればさらなる利益率の改善も期待できるだろう。

今般、資本コストや株価を意識した経営の実現に向けた対応についても発表。中期計画においても財務戦略について目標とする営業CFが増額された。株価は徐々に見直され、PBR1倍超も定着化しつつある。バルブ事業では半導体装置が好調だが、海外企業の日本進出もあり半導体投資は今後ますます活発になる見通し。中期的な見通しも明るく、「中期計画達成の次」の戦略にも期待している。

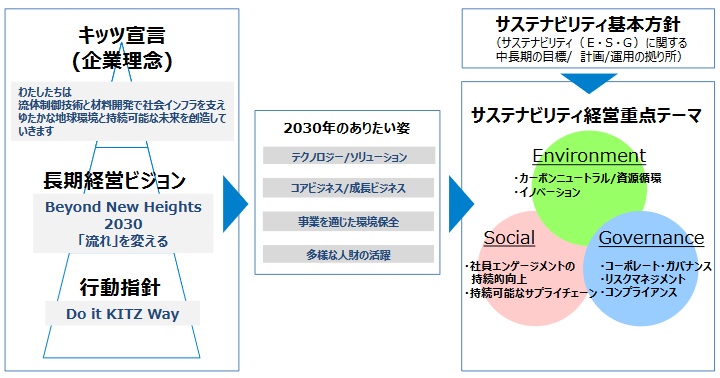

<参考1:長期経営ビジョン>

<『Beyond New Heights 2030 「流れ」を変える』>

2022年2月、新しい「キッツ宣言」の実現に向けて、持続可能な社会の実現に貢献しつつさらなる長期的な成長と企業価値向上に取り組むべく、長期経営ビジョン『「Beyond New Heights2030 「流れ」を変える』及び第 1 期中期経営計画 2024 を策定した。

(1)ありたい姿

以下、4つのありたい姿を掲げている。

|

テクノロジー/ソリューション |

「流す」「止める」「絞る」のあらゆるニーズに、オンリーワンの技術とユーザーの期待 を超える提案力で挑戦し続ける。 |

|

コアビジネス/成長ビジネス |

情報化社会、サステナブル社会に向けて、コアビジネスの基盤を強化し、同時に 成長ビジネスへの参入を、リスクを恐れず加速させる。 |

|

事業を通じた環境保全 |

環境にやさしい商品・材料の開発や製造プロセスを追求し、持続可能な未来に 貢献することにより、社会から信頼される。 |

|

多様な人財の活躍 |

性別、年齢、国籍、文化等を超えて、社員一人ひとりがプロフェッショナルとして、 最高のパフォーマンスでいきいきと働いている。 |

(2)目指す経営構造と定量目標

①定量目標

2030年度の目標は、以下の2つ。

☆「平均売上高成長率:4%以上(2030年度の連結売上高 2,000億円規模)」

☆「ROE:10%以上(2030年度の連結当期純利益100億円規模)」

②経営構造

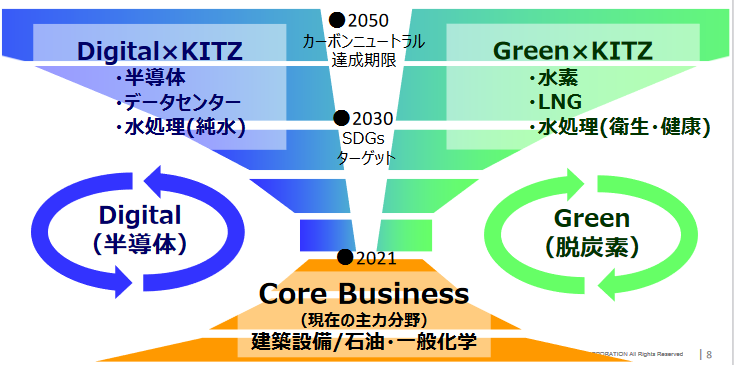

ビジネス領域は、建築設備や石油・一般化学など現在のコア事業を土台に、半導体、機能性化学、水素、新規事業等の成長領域への拡張を図る。

ビジネスモデルとしては、デジタル化・脱炭素化を背景とした成長分野・地域へ積極的にリソースを投入するとともに、投下資本収益性(ROIC)を重視した事業展開を目指す。

(3)2030年に目指す姿

ビジネス領域のシフト

コア事業と成長分野で収益をあげられる両利きの経営を目指す。

(同社資料より)

①長期戦略投資方針

総投資枠(9か年)で800億円を設定し、うち約6割を成長・新規分野への戦略投資枠(DX・M&A含む)とする。

コア事業からのビジネスシフトに向け、経営リソースを重点的に割り当てる。

(4)サステナビリティ基本方針

①サステナビリティ基本方針とサステナビリティスローガン

以下のような、サステナビリティ基本方針とスローガンを掲げている。

◎サステナビリティ基本方針

キッツグループは、企業理念である「キッツ宣言」の実現に向けて、

①事業を通じた社会課題の解決に取り組み、企業価値と社会価値の向上を図る

②効率的で、公正かつ透明性の高い企業経営を実現し、社会から信頼される企業となる

③あらゆるステークホルダーとの対話により、強固な信頼関係を構築する

◎サステナビリティスローガン

「つくる未来 のこす未来」

つくる未来

キッツグループは、「誠実」に行動し、そして「変革」を恐れずチャレンジし、地球と人にやさしい循環型社会の実現を目指して、

新しい未来を創造します。

のこす未来

キッツグループは、限りある地球資源と人の暮らしを守り続け、私たちが次の世代にのこすことのできる社会の実現に努めます。

◎サステナビリティ経営

①全体像

2030年に向けた長期戦略において、サステナビリティ経営を経営戦略の中核に据えた。

(同社資料より)

②サステナビリティ経営重点テーマ

E(環境)・S(社会)・G(ガバナンス)それぞれの経営重点テーマを定め、具体的に取り組んでいく。

|

サステナビリティ経営重点テーマ |

具体的取り組み |

|

|

E |

カーボンニュートラル/資源循環 |

「トリプルゼロ」実現に向けたKPI目標展開 (CO2削減率/水資源排出量/廃棄物埋立処分率) |

|

イノベーション |

脱炭素/水素社会を支える流体制御技術の開発 環境負荷低減に貢献する材料の開発 |

|

|

S |

社員エンゲージメントの持続的向上 |

企業理念/ビジョンの浸透化 D&Iの推進とコラボレーション文化の醸成 グローバル経営を支える人財育成と制度改革 社員がいきいきと働く職場環境の実現 |

|

持続可能なサプライチェーンの構築 |

CSR調達の重視 安定的な原材料や部品調達システムの構築 |

|

|

G |

コーポレート・ガバナンス リスクマネジメント コンプライアンス |

経営意思決定の更なる透明性向上 リスク低減と機会創出双方に着目したリスクマネジメント サステナビリティ経営に資するグローバル・コンプライアンス |

◎E(環境)

CO2ゼロ、環境負荷ゼロ、リスクゼロの「トリプルゼロ」の取り組みをすすめ、2050年度、持続可能な循環型社会の実現を目指す。

2030年度の目標は、「CO2削減率90%」「廃棄物埋立処分率1.0%未満」「水資源排出量100%減」。

(いずれも、国内グループにおける2013年度との比較)

◎S(社会)

多様な人財の活躍を目指し、性別・年齢・国籍・文化等を超えて、社員一人ひとりがプロフェッショナルとして、最高のパフォーマンスでいきいきと働いている環境を創る。

◎G(ガバナンス)

コーポレート・ガバナンスにおいては、資本コストの評価軸を取り入れたポートフォリオ経営の強化や、サステナビリティ委員会設置によるモニタリング機能の充実と実行体制の強化を図る。

リスクマネジメントにおいては、グループ全社におけるリスクの特定・評価・対策実施・検証と継続的なアップデートを行うほか、社会要請・市場変化に係るリスクから発想を転じた新たな商機の発掘を目指す。

コンプライアンスにおいては、社会要請に合致したコンプライアンス・プログラムへの移行を図るほか(人権・労働・環境・腐敗防止などへの対応強化)、社員一人ひとりが自分ごととして取り組む自律的なコンプライアンスのグループ全社への浸透を目指す。

(5)DXに向けて

DX化と業務革新活動との連携によりビジネス変革(BX)を図る。

流体制御とデジタルで世界の社会インフラを支え、ゆたかな未来を創造するために、既存事業の徹底した効率化と経営リソースの可視化・流動化を図り、顧客志向の機動的な組織へと転換することを目指す。

<参考2:第1期中期経営計画 2024>

(1)概要

①経営基本方針

コア事業と成長分野で収益をあげられる両利きの経営を目指す。

*デジタル化・脱炭素化を背景とした成長分野・地域への積極的リソース投入

*投下資本収益性(ROIC)を重視した事業展開

②定量目標

財務KPIについては前述の通り、24年度目標を修正した。非財務KPIは修正していない。

|

財務KPI |

2021年度 |

2024年度目標 |

|

連結売上高 |

1,357 |

1,700 |

|

連結営業利益 |

89 |

130 |

|

ROE |

6.4% |

9%以上 |

|

配当性向 |

36.2% |

35%目途 |

単位:億円

*セグメント

|

21/12期 |

2024年度目標 |

|

|

バルブ事業 |

1,067 |

1,366 |

|

伸銅品事業 |

273 |

310 |

|

その他 |

16 |

24 |

|

連結売上高 |

1,357 |

1,700 |

|

バルブ事業 |

120 |

170 |

|

伸銅品事業 |

6 |

8 |

|

その他 |

-2 |

1 |

|

調整額 |

-35 |

-49 |

|

連結営業利益 |

89 |

130 |

単位:億円

|

非財務KPI |

2021年度 |

2024年度目標 |

|

CO2削減率 |

-28.1% |

-90% |

|

社員エンゲージメントスコア |

||

|

働きがい |

48pt |

56pt |

|

働きやすさ |

43pt |

55pt |

|

女性社員全体比率 |

21.7% |

23% |

|

女性管理職比率 |

3.4% |

10% |

|

男性育児休業取得率 |

29.0% |

80% |

※CO2削減率は2013年比、国内グループ。2020年度実績を2021年度実績(確定値)に置き換え (▲26.9% → ▲28.1%)。CO2削減率以外はキッツ単体。

※女性管理職は、部門長職に就いている社員。

(2)各事業の中期計画

(2)-1 バルブ事業

(2)-1-1 市場別戦略

中長期ターゲット市場を8つの市場区分に整理した。現行コア事業(建築設備、石油化学、水処理、機械装置)を基盤に成長分野・新規分野(半導体装置、半導体材料(フィルター)、機能性化学、水素/低炭素)への資源移動を進め、収益構成を変えてゆく。

(同社資料より)

①建築設備

国内の住宅着工戸数は減少傾向も、ASEAN中心に海外市場の成長は継続する。先進国では簡易施工のニーズが増加している。世界的にはデータセンター需要の急拡大が見込まれる。

(主要施策)

データセンター市場の需要取込みに向け、短納期ニーズへの対応:製品の在庫化を進める。

簡易施工に対応した接続方式の製品開発を進めるほか、配管工法・材質の変化と自動化・スマート化に対応した製品を開発する。

②石油化学

新型コロナウイルス感染症からの回復に伴い、世界の石油需要は新興国で増加する見通し。先進国ではクリーンエネルギーへシフトしつつも、石油化学需要は堅調と見ている。

(主要施策)

クリーンエネルギー化や環境対策などのユーザー動向に追従した製品を開発する。

日系を中心としたキーアカウントユーザーに対するサービスとMRO受注率の向上を図る。

キッツ予兆診断システムの導入率を引き上げる。

グローバル規格や顧客認証への対応を進める。

③水処理

世界の水インフラ需要は増加するが、価格帯と認証制度が参入障壁となっている。半導体需要の高まりにより、純水/超純水プラントへの投資は拡大すると見られる。

(主要施策)

純水プラントメーカーや純水装置メーカーに密着したマーケティング活動を展開する。

金属イオンの溶出厳禁対応や樹脂系製品の開発を進める。

造水装置(ピュアキレイザー、アクアレスキューなど)を中心に、水インフラ分野へのソリューションを提供する。

④機械装置

RoHS・REACH対応やグリーン冷媒対応など、高度化する機械装置分野の環境対応ニーズを的確に捉え、新たな顧客価値を提供する。

(主要施策)

機械装置営業部を新設する。

機械装置の小型軽量化と自動化に対応した製品の開発と市場への導入を図る。

RoHS・REACHなど環境規制への対応製品を拡充する。

次世代(グリーン)冷媒への切替え需要を取り込む。

⑤半導体装置

堅調な半導体市場拡大を背景に、半導体装置向けクリーンバルブの生産能力を拡大するとともに、研究開発体制の整備をすすめる。

(主要施策)

生産能力増強のため、新田SC工場に新棟を建設する。

生産面でのDX(自働化・省力化)投資を実施する。

研究開発体制を強化する。

⑥半導体材料(フィルター)

旺盛な半導体需要を背景に、半導体フォトレジスト用フィルター(ポリフィックス)も堅調な成長を見込む。需要拡大に対応するため、生産能力を拡大する。

(主要施策)

ポリフィックス等工業フィルターの生産能力を拡大する。

半導体sub‐nano対応次世代膜の開発に取り組む。

精密フィルターの他分野(レジスト用以外)への用途開発を進める。

⑦機能性化学

主要顧客である化学各社は高付加価値な機能性化学分野に注力している。高度化するプロセス要求に対応する製品ラインナップを拡充し、収益拡大を図る。

(主要施策)

ダイヤフラムバルブなど、高クリーン性・易メンテナンス性の要求に応える製品ラインナップを拡充する。

ファインケミカル専属の営業・技術横断組織を組成し、キッツSCTとのシナジーを追求する。

ファインケミカル/装置・機械メーカー等とのプロセス技術・生産技術ネットワークの構築・強化を図る。

⑧水素・低炭素

脱炭素社会に向け、水素エネルギー関連の市場ポテンシャルは急拡大すると予想される。社会実装が進む水素サプライチェーンへの参入を図り、事業拡大を目指す。

(主要施策)

パッケージユニットにより水素ステーション市場を攻略する。また、小規模な地産地消型グリーン水素エネルギーチェーン事業に参入する。

液化水素大型実証プラント(出荷・受入基地、運搬船)、水素航空機市場参入に向けた研究開発(NEDO事業)を進める。

水素発電、水素パイプライン等、新たな水素エネルギー需要を取り込む。

海外向けLNG用超低温バルブのラインナップを拡充し、販売を強化する。

(2)-1-2 グループ戦略

「グループシナジーの創出」「ユーザー接点の強化」「グローバルでの製品およびエリア戦略」の3つを中心に、収益拡大を図る。

(2)-1-3 エリアビジネス戦略

①北米市場

◎重点ターゲット市場

建築設備、石油化学、水処理、半導体装置、機能性化学、水素・低炭素

◎事業機会

*産油国アメリカにおける石油・石油化学・ガス市場の拡大

*環境規制強化の動き(脱炭素・鉛フリー化など)

◎主要施策

米国拠点をオイル&ガス向け市場戦略のコントロールタワーと位置付ける。

化学市場への参入に向け、廉価ボールバルブの開発・上市を狙う。

工業弁においては、3ピース型トラニオンボール弁やハイパフォーマンスバタフライ弁の拡販を図る。

汎用弁においては、コマーシャル弁市場の売上拡大を目指す。

②中国市場

◎重点ターゲット市場

建築設備、石油化学、水処理、機械装置、半導体装置、機能性化学

◎事業機会

*「新基建(新型インフラ)」政策を背景としたデータセンター市場等の拡大

*石油産業の政策誘導(化学シフト)に伴うエチレン等生産能力の拡大

*政策的な半導体国産化による市場の拡大

◎主要施策

*建築設備・石油化学・機能性化学市場

汎用弁においては、設計・生産・販売の一貫体制を積極活用:市場要求スピードへの対応力を強化する。

工業弁では、中国生産工場を活用し市場規模の大きい工業系の販売を拡大する。

自動弁では、中国生産拠点での組立検査体制を構築する。

*半導体装置市場

現地生産能力の増強と販売の拡大を図る。

③アセアン・インド市場

◎重点ターゲット市場

建築設備、石油化学、水処理、機械装置、機能性化学、水素・低炭素

◎事業機会

*都市インフラをはじめとした新興国中間層マーケットの成長に伴うMiddle‐Zone経済の拡大

*日系ユーザーの進出に伴うキーアカウントマーケティング機会の拡大

◎主要施策

*アセアン

日系ユーザーを中心としたキーアカウント網を構築する。

地域密着マーケティングによる売れ筋商品の見極めと現地一貫(開発・生産・販売)供給体制を整備する。

地域ブランドとUnimech社との協業による収益最大化を図る。

*インド

内国生産政策に対応したリージョン完結の地域戦略を確立する。

(2)-2 伸銅品事業

既存領域は縮小傾向にあるが、成長分野(自動車、半導体等)の開拓、サプライチェーン見直しに伴う加工品の需要取込み、製造コストダウン・リサイクル推進、DX等による業務効率化などを進め、継続的コストダウンで収益力を高める。

(2)-3 その他(サービス事業:ホテル紅や)

Withコロナ下での収益確保に向け、個人客及び近県商圏をターゲットに営業政策を転換する。環境変化を契機にサービス生産性の抜本的改革と定着化を図る。

(3)デジタル・トランス

フォーメーション(DX)

「設計・開発」「生産・保証」「マーケティング・販売・CS」「バックオフィス」それぞれの分野においてDXを導入し、「オペレーション比率低減」と「付加価値業務へのシフト」を進める。

DXによって、EX(従業員価値)とCX(顧客価値)の向上を図る。

(4)財務戦略・資本政策

■対外的には ROE、社内では ROICを主要KPIとして目標管理を実施し、企業価値の向上を目指す

■持続的な利益成長・ROE向上に向けた戦略投資の実行及び必要な資金調達を実施

■資本コストや株価を意識した経営の実現 ①PBR1倍以上の継続的な達成 ②投資家の期待に応える情報開示

| ROE目標

24/12期 10%以上 30/12期 10%以上の水準維持 |

■ROIC経営の導入 | ①収益性改善(価格戦略の実行・製品ポートフォリオの見直し) ②ROIC Tree展開とPDCA管理

③資産の効率化によるCCC改善 |

| ■積極的な戦略投資:将来に向けた成長・収益性の確保 | ||

| ■最適資本構成の維持と借入余力の確保:機動的な資金調達とリスク対応 | ||

|

投資 |

株主還元 |

借入返済・資金調達 |

| ■総投資枠440億円(当初370億円)

うち戦略投資枠330億円(同240億円) ・半導体 ・機能性化学 ・水素 ・DX ・環境対応 ・M&A |

■配当性向

中期方針 35%前後継続 *自己株式取得は、財務安定性・手元資金流動性・投資資金の状況も勘案し適宜検討 |

■不透明な経営環境に備え

■戦略投資に向けて ・投資に応じて適切な資金調達手段を選択 ・サステナビリティファイナンス等 |

| 最適資本構成目標 | ■リスク対応 :自己資本比率 55%~60% 銀行からの短期借入コミットメントライン(現状135億円) | |

| ■社債格付 :A格維持 | ・現状格付:R&I➝A-(23年5月);JCR➝A (23年4月)

・社債発行予備格付(R&I):A-(200億円;22年10月~24年10月) |

|

<参考3:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

|

組織形態 |

監査役設置会社 |

|

取締役 |

7名、うち社外4名 |

|

監査役 |

5名、うち社外3名 |

◎コーポレート・ガバナンス報告書(更新日:2023年12月13日)

基本的な考え方

コーポレート・ガバナンスを有効に機能させることは、企業の社会的責任を果たし、経営の効率性や透明性を高め、持続的な企業価値の向上に資するものであることと認識しています。

そのため、当社グループは、企業理念である「キッツ宣言」に基づき、あらゆるステークホルダーからの信頼に応え、企業の社会的使命と責任を果たすとともに、コンプライアンスを重視し、かつ経営環境の変化に迅速に対応できる適確かつ迅速なマネジメント体制及び事業執行体制を整備・運用するなど、実効性のあるコーポレート・ガバナンスを実現してまいります。

なお、当社は「コーポレート・ガバナンス基本方針」を定めており、「コーポレートガバナンス・コード実施状況表」及びサステナビリティの取り組みの情報とともに、当社ウェブサイトに開示しています。

https://www.kitz.co.jp/sustainability/

https://www.kitz.co.jp/sustainability/governance/

<コーポレートガバナンス・コードの各原則を実施しない理由>

当社は、「コーポレートガバナンス・コード」に制定されている各原則をすべて実施しています。

<コーポレートガバナンス・コードの各原則に基づく開示(抜粋)>

【原則1-4】 政策保有株式

当社は、「政策保有株式に関する方針」を定めており、安定株主の形成等を目的とした政策保有株式は原則として保有しないこととしているほか、同方針を満たさないと判断された株式銘柄については可能な限り縮減を進めることとしています。

また、毎年、期初に開催する取締役会において、同方針に基づいて、当社グループが保有する政策保有株式の個別の銘柄の保有目的、保有に伴う定量的経済合理性及び保有リスク等を精査し、その適否を検証しています。

政策保有株式に係る議決権行使については、株式発行会社の経営状況、ガバナンス体制及び中長期的な企業価値の向上につながる適切な意思決定の有無並びに当社グループの企業価値の向上につながるか否かの観点を総合的に踏まえ、議案ごとに賛否の判断を行っています。

株式の政策保有に関する方針につきましては、当社ウェブサイトに開示している「コーポレート・ガバナンス基本方針」及び「政策保有株式に関する方針」を、特定投資株式の銘柄ごとの株式数につきましては有価証券報告書をそれぞれご参照ください。

【補充原則2-4-1】 中核人材の多様性確保に向けた人材育成方針・社内環境整備方針・実施状況

[1]中核人財の登用等における多様性確保についての考え方

当社は、経営上の重要な戦略の一つとして、2015年度より、ダイバーシティを推進しています。社員を会社の財産(人財)ととらえ、多様な属性(年齢、性別、国籍、職種、役職、働き方など)や価値観を持つ社員の「個」を尊重し、互いに認め合い、それぞれの力を発揮できる環境を整えることが会社の使命であると考えています。

また、当社は、従来から性別や国籍に関係なく、能力や実績を重視する人物本位の人財登用を実施しています。持続的な成長と企業価値の向上を実現させるためには、多様な視点や価値観を尊重することが重要であると考え、経験・技能・キャリアが異なる人財の積極的な採用を行うとともに、これらの人財が活躍できる職場環境を整備しています。

[2]女性の管理職への登用

女性管理職比率は現在3.4%であり、管理職をはじめ意思決定を行う地位への登用において男女差があります。当社はこれを課題として認識しており、今後、女性社員の採用をさらに進めること、女性社員育成教育の充実を進めることなどの施策により、次期管理職候補の源泉ともなる女性リーダー職(準管理職クラス)の層を厚くする取り組みを行っています。女性管理職比率の目標は、2024年度までに10%、2027年度までに16%、2030年度までに20%までと、段階的に引き上げる計画です。

[3]外国人の管理職への登用

当社グループは、日本を含め、世界18ヵ国の地域に製造・販売拠点を展開しており、当社グループの外国人社員比率は53.7%を占めています。しかし、当社においては、中途入社及び新卒の外国人社員採用に注力していますが、過去5年間の外国人社員採用の平均採用数は4.2人で、外国人社員の全体比率は2022年度末において1.7%の水準です。このような状況から、外国人の管理職登用の目標設定を行うまでには至っておらず、当社はこれを課題として認識しています。今後、さらに多くの外国人社員の採用を進める過程で、外国人社員の管理職登用について検討することとしています。

また、当社グループは、2030年に向けて、世界中に広がるオペレーションの現地化と、全体最適の視点から事業の効率化をさらに加速させる必要があると考えており、出身国・出身地域を問わずグローバルな視野を持ったマネジメント人財とそれを支える地域人財の登用・育成が大切だと考えています。そのため、「キッツグローバルHRポリシー」を策定し、国籍や人種、性別などにかかわらず、各地域の特性を良く理解した優れた人財を地域ごとに登用するとともに、国や地域の枠を越えた人財交流を積極的に図り、グローバルに最適な人財活用の実現を目指しています。

[4]中途採用者の管理職への登用

当社の中途採用者の管理職への登用はすでに43%と高水準にあります。そのため、現状比率が維持できるよう努めてまいります。

【補充原則3-1-3】 サステナビリティの取組み(人的資本投資・知的財産投資・気候変動リスク)

TCFD等の枠組みに基づく情報開示の質と量の充実

[1]サステナビリティ推進に関する取り組み

当社は、社会の持続的な発展と当社グループの中長期的な成長の両立を実現するためには、サステナビリティ経営が重要であり、ESG(環境・社会・ガバナンス)に関わる課題への対応が新たな企業価値創出の契機になると考えています。当社は、サステナビリティ経営の推進にあたり、「サステナビリティ基本方針」及び「サステナビリティスローガン」を定め、これらに基づき、サステナビリティ重点テーマを設定しています。

なお、サステナビリティの推進体制は、経営企画本部に「サステナビリティ推進室」を設置するとともに、経営企画本部長を委員長とし、当社の執行役員及び国内グループ会社の社長を常任委員とする「全社サステナビリティ推進委員会」を設置しています。「全社サステナビリティ推進委員会」は、当社グループにおけるサステナビリティ経営の重点課題及びそれぞれの課題に係るKPI(重要業績評価指標)を共有し、これをグループ各社のKPIの策定及び計画修正に反映することにより、グループ一体でサステナビリティ経営を強力に進めることを目的としています。

[2]人的資本・知的財産への投資等

当社は、2022年2月に公表した「キッツグループ長期経営ビジョン」及び「中期経営計画」において、長期経営ビジョン実現のための成長へのステップとして、成長性、収益性、資本効率性及び配当性向の定量目標並びに人的資本及び開発(知的財産投資を含む)に係る投資など、経営資源の配分及び事業ポートフォリオに関する戦略について盛り込んでいます。

[3]気候変動に係るリスク及び収益機会が自社の事業活動や収益等に与える影響

当社は、2021年に「2030年までのCO2等の温室効果ガス排出削減の中期環境目標」を設定しました。当該中期環境目標の実現を加速させるとともに、気候変動が事業活動に与える財務上の影響について情報開示を段階的に進化させていくため、2021年12月に「気候関連財務情報開示タスクフォース(TCFD)」提言への賛同を表明しました。

これにより、データに基づいた分析を段階的に進め、気候変動に関するリスクと機会の把握を行うとともに、TCFD に沿った情報開示の質と量の充実を進めてまいります。

なお、気候変動への対応についての情報を当社ウェブサイトにおいて開示しています。

https://www.kitz.co.jp/sustainability/environment/env_warming/

1.ガバナンス

当社グループは、環境長期ビジョン「3ZERO(トリプルゼロ)」の取り組みを進め、CO2ゼロ、環境負荷ゼロ、リスクゼロを目指しています。

環境長期ビジョンの主要項目に対する進捗と実績については、執行役員で構成する経営会議において確認し、方向性、課題及び特に重要な施策についての意思決定を行っています。特に重要な事項については取締役会において審議・決定しています。また、年2回開催している全社サステナビリティ推進委員会では、気候変動をはじめとするサステナビリティ経営に関わる課題の共有と方向性について審議を行っています。

2.戦略

気候変動に関する戦略については、IPCC報告書で示された社会経済シナリオに基づき、主要なリスク・機会等の特定と財務的影響分析及びこれらを踏まえた「戦略の柱」を構築しました。この戦略の柱に沿って取り組みを推進してまいります。

戦略の柱

①自社のCO2排出量削減と資源・エネルギーの効率的な利用により、気候変動の緩和に貢献する。

②自社の製品を通じたCO2排出削減の推進により、気候変動の緩和に貢献する。

③地域社会と連携した気候変動緩和策に取り組み、持続可能な未来の創造に貢献する。

3.リスクと管理

気候変動に関するリスクを継続的に低減させていくため、グループリスクマネジメントの基本的考え方に基づき、進捗管理ツールを用いてリスク評価・管理を行っています。経営会議において、全グループにおける気候変動に関するものを含む様々な事業活動に係る想定リスクの中から重要リスクの特定を進めています。また、当社グループにとって特に重要なリスクについては、取締役会において、対応方針について審議・決定しています。

4.指標と目標

戦略の柱①である「自社のCO2排出削減と資源・エネルギーの効率的利用により、気候変動の緩和に貢献する」については、2030年までに自社のCO2排出量を2013年比で90%以上削減、2050年までにカーボンニュートラルとする目標(環境長期ビジョン「3ZERO(トリプルゼロ)」)を掲げ、その達成に向けた取り組みを行っています。

【原則5-1】 株主との建設的な対話

当社は、株主との対話を促進するため、次の取り組みを行っています。

1.株主との対話を促進するため、IR担当執行役員を選任し、IR部門を設置する。

2.すべての株主及び投資家に対し、適時・正確かつ公正に情報を提供するため、「ディスクロージャー・ポリシー」を策定し、当社ウェブサイトにおいて開示する。

https://www.kitz.co.jp/investor_ir/disclosure_policy/

3.原則として、機関投資家及びアナリストを対象とする決算説明会を四半期ごとに、個人投資家を対象とする会社説明会を毎年開催し、社長またはIR担当執行役員が説明を行う。また、必要に応じて社外取締役を含む取締役及び監査役が出席し、株主との対話を促進する。

4.株主から面談の申し入れがある場合は、原則としてIR担当部門長が対応することとし、面談の趣旨及び所有株式数などに応じて、社長またはIR担当執行役員が対応する。

5.株主との対話を行う場合は、インサイダー取引防止のため、情報の適切な管理を行う。

6.長期経営ビジョン及び中期経営計画等について、分かり易い方法で説明する。

7.株主との対話を補助するため、必要に応じて、広報・IR室、経営企画部、経理財務センター、サステナビリティ推進室、総務部及び法務部等の有機的な連携を図る。

8.機関投資家及びアナリストとの対話において把握した意見・要望等を社長及びIR担当執行役員に定期的に報告し、必要に応じて、社長がその内容を取締役会及び経営会議に報告するとともに、経営改善に活用する。

9.決算短信及び有価証券報告書等の決算情報のほか、経営情報、株式・株主総会の情報等のIR情報を当社ウェブサイトにおいて開示する。

10.毎年6月末及び12月末時点における株主構造の把握を行う。