エックスネット(4762) アプリケーションサービス継続堅調

|

茂谷 武彦 社長 |

株式会社エックスネット(4762) |

|

企業情報

|

市場 |

東証スタンダード市場 |

|

業種 |

情報・通信 |

|

代表取締役社長 |

茂谷 武彦 |

|

所在地 |

東京都新宿区荒木町13番地4 住友不動産四谷ビル |

|

決算月 |

3月 |

|

HP |

株式情報

|

株価 |

発行済株式数(期末) |

時価総額 |

ROE(実) |

売買単位 |

|

|

1,002円 |

8,261,600株 |

8,278百万円 |

8.9% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

30.00円 |

3.0% |

73.84円 |

13.6倍 |

971.25円 |

1.0倍 |

*株価は6/5終値。各数値は23年3月期決算短信より。

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

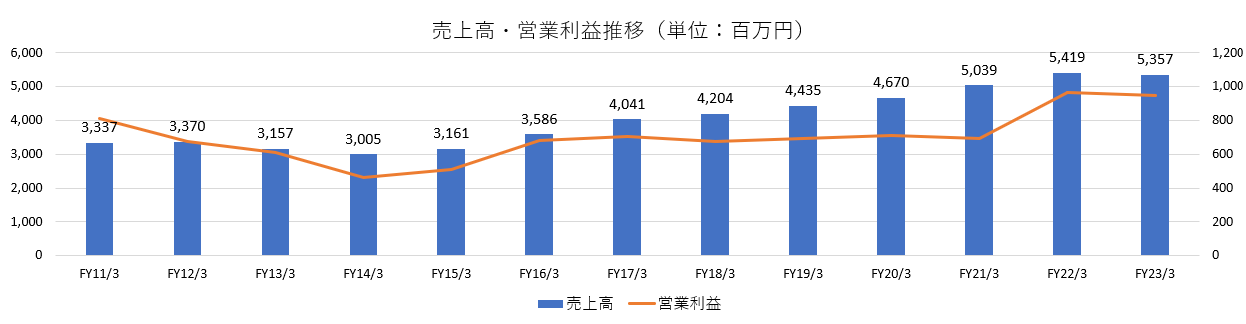

20年3月(実) |

4,670 |

711 |

732 |

515 |

62.44 |

28.00 |

|

21年3月(実) |

5,039 |

694 |

719 |

576 |

69.81 |

28.00 |

|

22年3月(実) |

5,419 |

968 |

995 |

718 |

86.95 |

28.00 |

|

23年3月(実) |

5,357 |

950 |

985 |

694 |

84.00 |

30.00 |

|

24年3月(予) |

5,300 |

880 |

910 |

610 |

73.84 |

30.00 |

*単位:百万円。予想は会社側予想。

株式会社エックスネットの2023年3月期決算概要などをお伝えします。

目次

今回のポイント

1.会社概要

2.2023年3月期決算概要

3.2024年3月期業績予想

4.今後の注目点

<参考1:中期経営計画 2022-2025年度>

<参考2:コーポレート・ガバナンスについて>

今回のポイント

- 180社を超える機関投資家に対し、月額利用料で主に有価証券管理システムを提供する「XNETサービス」を展開。創業以来、業界のデファクトスタンダードとして牽引しており、生損保業界においては90%前後のシェアを誇る。システムの提供だけではなく、経理業務等を請け負う「SOサービス」などを積極的に展開し、さらなる業容拡大を目指している。

- 23年3月期は前期比減収減益も、売上・利益とも修正予想を上回った。売上高は前期比1.1%減の53億57百万円。アプリケーションサービスおよびSOサービスは引き続き堅調に推移した。AMOサービスにおいて前期の大型案件の反動があったが、期中のこまめな受注活動が寄与し、微減にとどまり、修正予想も上回った。前期比ではわずかに減収となったが、業況は全体的に好調であり、過去最高売上を達成した22年3月期とほぼ同等の売上高となっている。営業利益は同1.8%減の9億50百万円。大規模AMOサービスの反動減もあり減益を見込んでいたが、売上高が小幅な減収にとどまったことや、業務効率化のための社内システム投資や、サービス品質維持・向上のための人的資本投資等によるコスト増があったものの、減価償却費の減少等によりこれを吸収したことから、過去最高利益を計上した前期と比較しても微減にとどまった。

- 24年3月期は、減収減益予想も高水準の売上・利益を見込む。売上高は前期比1.1%減の53億円、営業利益は同7.4%減の8億80百万円の予想。売上高は、いずれのサービスも引き続き堅調な推移を見込んでいるものの、顧客の統合によるSOサービスの解約を予定しているなど、わずかに減収となる見込み。利益については、XNETアプリケーション投資に関する減価償却費がさらに減少する見通しだが、今期も引き続き、人財確保のための投資やオフィス環境投資等によるコスト増を見込んでおり、減益を見込んでいる。売上高営業利益率は16.6%と高水準を維持する見込み。配当は前期と同じ30.00円/株を予定。予想配当性向は40.6%。

- 前期に続き今期も減収・減益の予想だが、売上高については各サービスの状況は引き続き堅調とのことだ。また利益についても中計で掲げている通り、「アプリケーションサービスの開発」「人財戦略」などへの投資をしっかりと行っていくためコストは増加し減益見込みだが、過去最高の売上・利益を記録した22年3月期には及ばないものの、それ以前からのトレンドとしては、売上・利益ともに堅調な拡大基調にあると見ていいだろう。

- 生損保向け融資管理サービスは、明治安田生命という超大手への提供が始まったことで、大きく横に広がることが予想されるほか、地方銀行を対象とした個人向け信託管理システムも、着実に提供先が拡大するなど、26年3月期の目標としている「コア売上50億円」達成に向けた基盤は着実に構築されている。

- 中計2年目となる今期の核戦略の進捗を注目していきたい。

1.会社概要

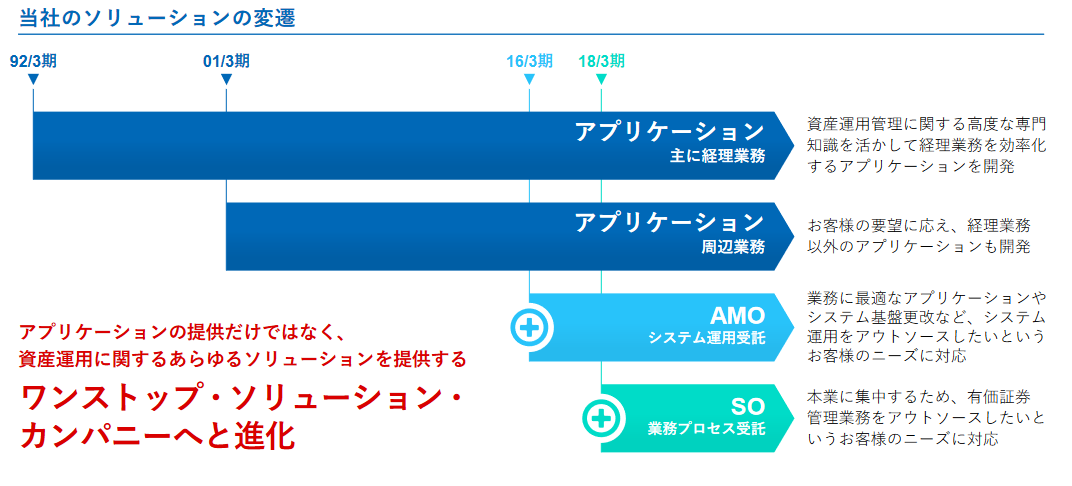

生損保、投信投資顧問、信託銀行、銀行等、180社を超える機関投資家に対し、月額利用料で主に有価証券管理システムを提供する「XNETサービス」を展開。創業以来、業界のデファクトスタンダードとして牽引しており、生損保業界においては90%前後のシェアを誇る。現在は有価証券のほか、個人向け信託、融資等、管理対象を拡大するほか、システムの提供だけではなく、経理業務等を請け負う「SOサービス」などを積極的に展開し、さらなる業容拡大を目指している。

【1-1 上場までの沿革】

1991年6月に設立し、現在の主力サービス「XNETサービス」の提供を開始した。同年10月には日本生命相互会社のミドルに「XNETサービス」が採用され、初の大型受注となる。こうした実績を基に、その後も、生損保のバックなど、サービスの提供領域を広げていく。同サービスの利便性、経済的メリットなどを高く評価され、資産運用業界の代表企業での採用件数が伸長し、業容も拡大。2000年6月の大阪証券取引所ナスダック・ジャパン上場を経て、2004年3月には東証1部に上場。

2009年3月、株式会社エヌ・ティ・ティ・データがエックスネット社株券の公開買付を実施し、エヌ・ティ・ティ・データ社の連結子会社となる。

2022年4月、市場再編に伴い東証スタンダード市場に移行した。

【1-2 企業理念】

顧客とコラボレーションしながら成長し続けることのできる「eXcellent Company」を目指している。

「eXcellent Company」として目指す姿を以下のように掲げている。

| 1.「資産運用のワンストップ・ソリューション・カンパニー」を目指します。 |

| 2.「できない」→「できる!」にしてお客様を笑顔にするために努力し続けます。 |

| 3.「新しい仕組み」や「新しい価値」を創造することで、よりよい社会の実践を目指します。 |

| 4.社員および家族の幸福、そして株主への還元を意識した経営を実践します。 |

加えて、「資産運用業界の業務の先生になる」「資産運用業界のさらなるコストダウンを実現する」ことで「資産運用業界のエコシステム・オーケストレーター(※)」となり、「日本国民全体の財産の形成に貢献すること」をミッションとしている。

また、ビジョンとして「買い手よし:顧客である資産運用業界」「売り手よし:同社」「世間よし:日本経済・国民」「未来よし」の「四方よし」を目指している。

(※)エコシステム・オーケストレーター

資産運用業界のエコシステム(共生によって大きな価値を創造する構造)を作り上げる役割。そのためには、資産運用に関するあらゆる情報や要素に精通する必要がある。同社では、自社がすべてのソリューションを有するのではなく、顧客が望むどのサービス、システムともつなぎ、共生する状況を目指している。

【1-3 同社を取り巻く外部環境】

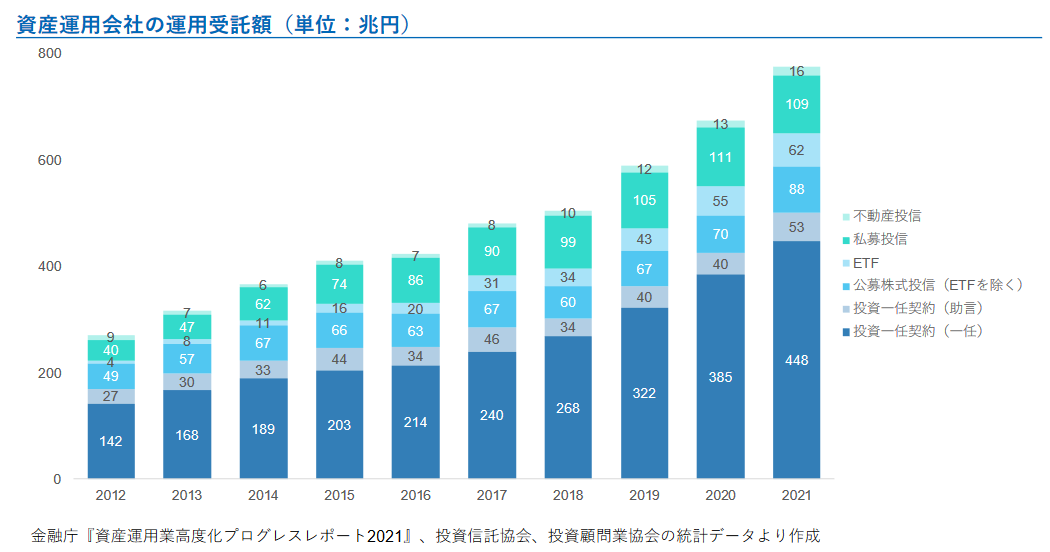

日本の資産運用会社の運用受託額は増大傾向にあり、今後も同社の顧客市場は安定的に拡大するものと思われる。

(同社資料より)

一方、同社の顧客は、ビジネス環境変化の影響を受け、リソース不足と本業への集中を余儀なくされており、後述するAMOサービス、SOサービスといったアウトソーシング・サービスのニーズおよび市場は拡大する傾向にある。

| 生命保険・損害保険 | IT技術の進化に伴い、高度な保険商品の開発が求められている。運用よりも商品開発にリソースを集中したい。 |

| 投信投資顧問 | 従来の運用手法では収益を稼ぐことが難しくなってきており、オルタナティブ資産等への投資拡大や、新たな金融規制への対応で業務量が増えている。 |

| 地方銀行 | 超低金利環境が継続し、本業である貸出での収益獲得がますます困難になっている。それを補う有価証券の運用による収益拡大が至上命題になっているが、適切な人材がおらず、事務負担が増えている。 |

【1-4 事業内容】

自社開発の資産運用管理専門のシステム「XNETサービス」を生損保、投信会社、投資顧問、信託銀行、銀行等、180社を超える機関投資家に提供している。

事業セグメントはXNETサービス事業の単一セグメント。サービスの内訳は「XNETサービス」「機器販売等」に分類されるが、「機器販売等」は、顧客が「XNETサービス」導入時に、コンピュータ等の機器の導入も希望する際に販売するものであり、売上構成比は0-1%程度。

(1)XNETサービス

①顧客の状況

同社の顧客である機関投資家は株式や債券など、数千銘柄の有価証券への投資を行っており、取引、残高、損益、経理、会計処理など、有価証券管理のために多額のコストをかけ様々なシステムを導入している。

(同社資料より)

多くの日本の企業は従来、こうしたシステムを自社で構築し、自社のみで使用していた。外部企業に開発・運用をまかせる、いわゆるシステムのアウトソーシングの場合も自社固有システムのことが多く、開発費、メンテナンス費はすべて自社負担という構造に変わりはない。

こうした状況に対し、同社は、創業当初から自社で情報システムを構築し、月々のサービス料だけで複数の顧客に提供するという独自のビジネスモデルを考え、これを「XNETサービス」と名付けた。

銘柄情報提供を含め、フロントからバックまでの資産運用管理業務を包括的にサポートしている

◎主なサービスラインアップ

| ①有価証券フロント | 機関投資家、証券会社向けの証券の受発注業務に関する機能を提供するサービス。 |

| ②有価証券ミドル | 機関投資家が投資する金融商品を対象としてパフォーマンス分析、受益者向けレポーティング等の機能を提供するサービス。 |

| ③有価証券バック | 機関投資家が投資する金融商品を対象として仕訳、入出金、現物保管等の管理機能を提供するサービス。 |

| ④IMバック | 投信投資顧問会社向けに投信経理業務用の機能(投資信託の基準価格算出や運用報告書等の帳票作成機能)を提供するサービス。 |

| ⑤センター型指図STP | 投資家が管理信託銀行に対して信託指図を電子的に送信できるサービス。 |

| ⑥信託連動データ開示 | 管理信託銀行が再信託している特金、ファントラ等のポートフォリオデータ(取引、残高、ポートフォリオ属性)をXNETフォーマットで受信できるサービス。 |

| ⑦融資管理 | プライマリー・セカンダリー・シンジケート・住宅ローン等、形態に関係なく融資業務全般を一律のプラットフォームで管理する機能を提供するサービス。 |

| ⑧スチュワードシップ・ソリューション | 株主議決権管理業務をサポートする機能を提供するサービス。 |

| ⑨Report Manager | 投信、投資顧問業務において必要となる、対外向け帳票の作成支援サービス。

アプリケーション提供(基本サービス)に加えて、データ作成支援(オプションサービス)サービスも提供している。 |

| ⑩XNET-AMOサービス | 専任のCEが顧客の立場で、XNETアプリケーション利用に係わる「運用・保守」から「設計・開発」までトータルでサポートし、顧客に適したXNETアプリケーションの業務運営を支援するサービス。 |

| ⑪スマート・アウトソーシングサービス

(SOサービス) |

当社がXNETサービス(バック・ミドル・投信等)を利用してお客様業務を代行するサービス。 |

| ⑫報酬管理サービス | 投資顧問会社向けの報酬管理業務支援サービス。 |

| ⑬個人向け信託管理 | 遺言代用信託の「受益権管理」、「合同運用金銭信託・運用口管理」が可能。信託兼営銀行による単独利用、信託銀行が地域金融機関と提携する代理店方式の何れにも対応している。 |

| ⑭投資信託委託業開業支援サービス | 投資信託委託業の開業に当たり、会社設立、投資申請準備から開業まで、一貫して支援するサービス。 |

| ⑮投資一任業開業支援サービス | 投資一任業の開業に当たり、会社設立、投資申請準備から開業まで、一貫して支援するサービス。 |

顧客のニーズに合わせたソフトウェアの提供のほか、「⑩XNET-AMOサービス」「⑪スマート・アウトソーシングサービス(SOサービス)」など、システム運用の受託や業務プロセスの受託も行っており、拡大に注力している。

フロント/ミドル/バック業務を同社のプロフェッショナル人財が請け負うことで、顧客はその他の業務にリソースを集中させることが可能となる。

②ビジネスモデル:サブスクリプションモデルを採用

「XNETサービス」は、創業当時(1991年)から月額定額の利用料を継続的に受領するサブスクリプションモデルによりサービスを提供している。

「サブスク」の先駆けであり、SIベンダーやソフトハウスが受託開発する「自社開発型」、パッケージベンダーがパッケージを提供する「パッケージ型」とは一線を画す先進的なビジネスモデルである。

「自社開発型」ではコストは全額発注者が負担し、開発失敗のリスクは1社が単独で負担する。

「パッケージ型」では既成のシステムを導入するのは低額であるが、変更や追加開発などのコストは高額である。

これに対し、「顧客とのコラボレーション」というコンセプトの下で開発された「XNETサービス」は、スタートの後は顧客とともに改良、改善を加えていくという点が、「自社開発型」「パッケージ型」との大きな違いであり、初期費用無しで追加投資も不要である。

アプリケーションの版権は同社が有し、他のユーザー利用時にも同じアプリケーションを提供するためユーザー数の増加に伴い収益性は向上する。

また、複数の顧客とのコラボレーションによって生まれたすべてのノウハウがXNETのアプリケーションに蓄積され知恵の共有を図ることができる点は、顧客・同社にとっても大きなメリットである。

| ユーザーのメリット | *初期投資が不要

*短い導入期間 *追加投資が不要 *1つのシステムを多くのユーザーが負担するので全体的コストが安い *多くのユーザーのアイディアを盛り込むので高度なノウハウが共有できる(知恵の共有) *常にシステムの内容を更新するので陳腐化しない。 |

| 同社のメリット | *システムの売り切りではなく、月額課金により収益が安定している

*簡単にサービスの中止ができない *同じアプリケーションを共同で利用するため、高い収益性を実現 |

ユーザーは一旦XNETをシステム導入すると過去データの移行など大きな負担が生じるため、他社システムへの切り替えの動機が働きにくいことなどからサービスの解約が少ない点も「XNETサービス」の特長である。

【1-5 特長・強み・競争優位性】

①圧倒的なシェア

生命保険協会加盟全社の有価証券運用総額に占めるXNET利用割合は82%、損害保険においては96%。

XNETサービスの包括サービスの利便性や経済的なメリットが高く評価され、フロント、ミドル、バックを含めた資産運用管理システムの利用実績は、生命保険、損害保険で圧倒的なNO.1となっている。

この競争優位性の源泉になっているのが有価証券に関する豊富な情報と、情報やノウハウを常に反映させ最新の状態としているアプリケーションである。

有価証券運用・管理の世界におけるルールや制度の改定に加え、仮想通貨といった新たな投資対象についても常に情報を有しておく必要がある。加えて、単に情報として持っているだけではなく、ロジックに落とし込み、アプリケーションに反映させることが重要である。

「XNETシステム」では、同社が得た情報やノウハウだけでなく、顧客が有価証券運用で得たノウハウも、アプリケーションに落とし込んでいるため、随時様々なノウハウを蓄積した常に最新かつ最良のアプリケーションとなっている。

②高付加価値の提供

ハイレベルな「アプリケーション」「ノウハウ」「サポート」を一連のつながりで提供することにより、高い付加価値を創出している。

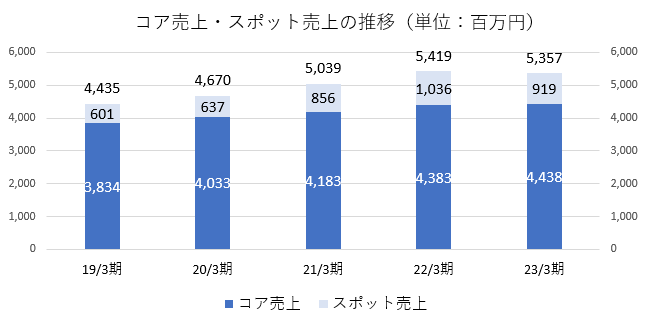

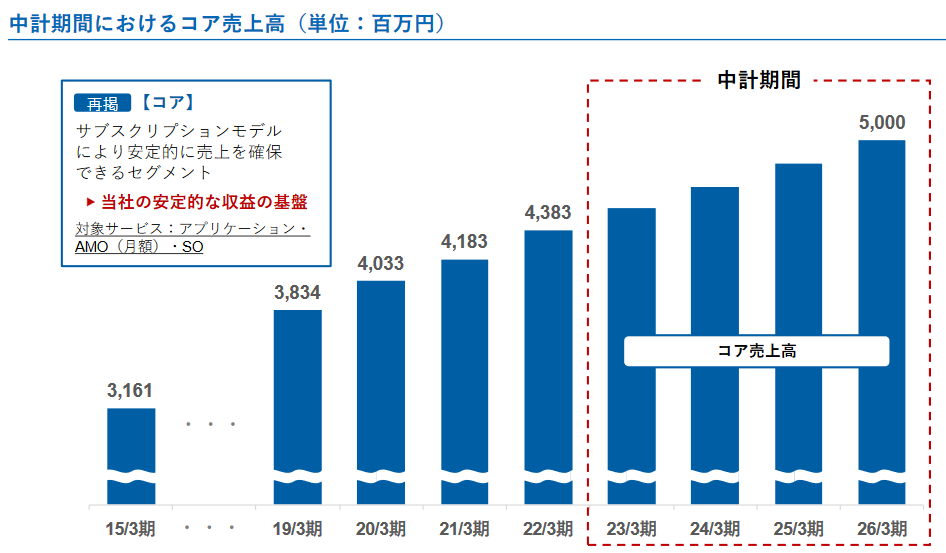

③安定的な収益構造

同社売上の約8割を占めるのが、コア売上である。コア売上拡大に注力することで、安定的な収益基盤の構築を図っている。

中期経営計画では、2026年3月期のコア売上50億円を目標としている。

|

売上形態 |

概要 |

対象サービス |

| コア | サブスクリプションモデルにより安定的に売上を確保。 | アプリケーション・AMO(月額)・SO |

| スポット | コアを維持するために必要ではあるが、あくまで一過性の取引による売上 | AMO(スポット)※新規導入・基盤更改 |

(同社資料より)

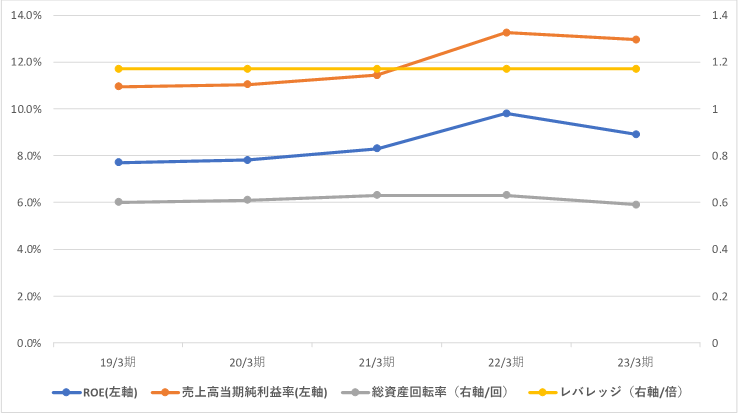

【1-6 ROE分析】

|

18/3期 |

19/3期 |

20/3期 |

21/3期 |

22/3期 |

23/3期 |

|

|

ROE (%) |

7.7 |

7.7 |

7.8 |

8.3 |

9.8 |

8.9 |

|

売上高当期純利益率(%) |

11.08 |

10.94 |

11.04 |

11.44 |

13.25 |

12.95 |

|

総資産回転率(回) |

0.60 |

0.60 |

0.61 |

0.63 |

0.63 |

0.59 |

|

レバレッジ(倍) |

1.15 |

1.17 |

1.17 |

1.17 |

1.17 |

1.17 |

*株式会社インベストメントブリッジが開示資料を基に作成。

23/3期は売上高当期純利益率、総資産回転率が低下したが、ROEは日本企業が一般的に目指すべきとされている8%を上回っている。中期経営計画では2026年3月期8.0%以上を目標としている。

2.2023年3月期決算概要

【2-1業績概要】

|

22/3期 |

構成比 |

23/3期 |

構成比 |

前期比 |

修正予想比 |

|

|

売上高 |

5,419 |

100.0% |

5,357 |

100.0% |

-1.1% |

+1.1% |

|

売上総利益 |

1,521 |

28.1% |

1,506 |

28.1% |

-1.0% |

– |

|

販管費 |

553 |

10.2% |

556 |

10.4% |

+0.5% |

– |

|

営業利益 |

968 |

17.9% |

950 |

17.7% |

-1.8% |

+5.6% |

|

経常利益 |

995 |

18.4% |

985 |

18.4% |

-1.1% |

+7.1% |

|

当期純利益 |

718 |

13.3% |

694 |

13.0% |

-3.4% |

+11.9% |

*単位:百万円。修正予想比は22年11月公表の業績予想に対する比率。

減収減益も、売上・利益とも修正予想を上回る

売上高は前期比1.1%減の53億57百万円。アプリケーションサービスおよびSOサービスは引き続き堅調に推移した。AMOサービスにおいて前期の大型案件の反動があったが、期中のこまめな受注活動が寄与し、微減にとどまり、修正予想も上回った。

前期比ではわずかに減収となったが、業況は全体的に好調であり、過去最高売上を達成した22年3月期とほぼ同等の売上高となっている。

営業利益は同1.8%減の9億50百万円。大規模AMOサービスの反動減もあり減益を見込んでいたが、売上高が小幅な減収にとどまったことや、業務効率化のための社内システム投資や、サービス品質維持・向上のための人的資本投資等によるコスト増があったものの、減価償却費の減少等によりこれを吸収したことから、過去最高利益を計上した前期と比較しても微減にとどまった。

賃上げ促進税制の適用が不透明であったため、人材確保等促進税制を適用した前期と比較すると、当期純利益については減益幅が大きくなると見込んでいたが、結果として賃上げ促進税制が適用できたため、営業利益や経常利益同様、小幅な減益にとどまった。

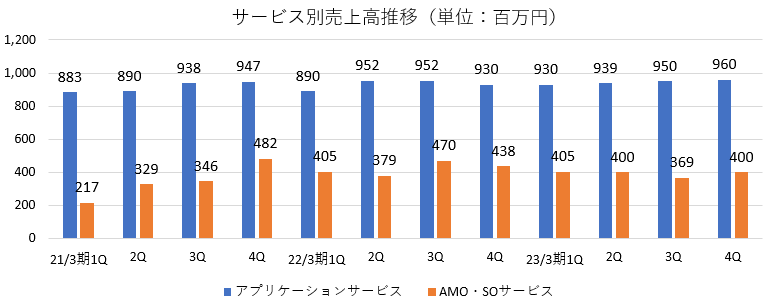

【2-2 サービス別動向】

|

22/3期 |

構成比 |

23/3期 |

構成比 |

前期比 |

|

|

XNETサービス |

5,416 |

100% |

5,353 |

99.9% |

-1.2% |

|

アプリケーションサービス |

3,724 |

68.7% |

3,779 |

70.5% |

+1.5% |

|

AMO・SOサービス |

1,692 |

31.2% |

1,574 |

29.4% |

-7.0% |

|

機器販売等 |

2 |

0.0% |

4 |

0.1% |

+60.3% |

|

売上高合計 |

5,419 |

100.0% |

5,357 |

100.0% |

-1.1% |

*単位:百万円

◎アプリケーションサービス

主力である有価証券管理システムが引き続き堅調に推移している。

遺言代用信託をはじめとする個人向け信託については、高齢化社会の進行もあり市場が拡大し、新規顧客への導入など、顧客基盤の拡大につながっている。

金融機関による信託商品のバリエーション拡大により、システムの機能拡充がすすむなど、市場におけるシステムベンダーとしての同社の地位はより強固なものとなっている。

融資管理システムについては、明治安田生命保険相互会社に対してサービス提供を開始した。生損保業界における融資管理は、レガシーシステムの利用が継続しているケースが多く、参入余地が大きいと見込んでいる。

◎AMOサービス

継続的なシステム保守案件および基盤更改案件の受注が引き続き好調である。

アプリケーションサービスにおける顧客基盤の拡大に加え、金融機関におけるIT人材の不足もあり、AMOサービスの安定的な受注に繋がっている

◎SOサービス

従来からの投信投資顧問会社向けサービスが堅調であるほか、生損保業界に対するSOサービスについても、2社目のサービス導入を開始した。生損保業界へのSOサービスの導入は、今後も拡大すると見込んでいる。

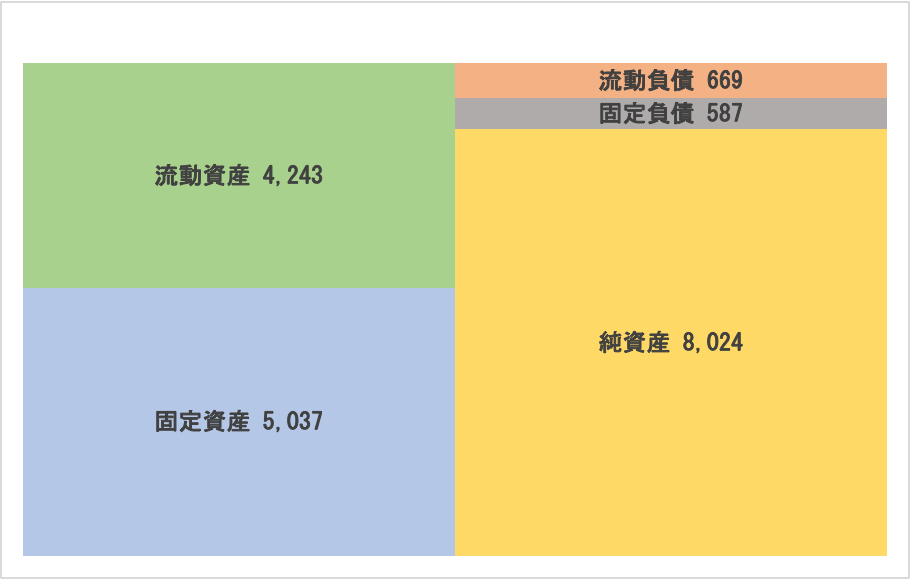

【2-3 財務状態とキャッシュフロー】

◎主要BS

|

22年3月末 |

23年3月末 |

増減 |

22年3月末 |

23年3月末 |

増減 |

||

|

流動資産 |

4,097 |

4,243 |

+146 |

流動負債 |

813 |

669 |

-144 |

|

現預金 |

1,865 |

2,258 |

+393 |

未払金 |

266 |

289 |

+22 |

|

関係会社預け金 |

1,444 |

1,463 |

+18 |

未払法人税等 |

243 |

150 |

-92 |

|

固定資産 |

4,855 |

5,037 |

+181 |

固定負債 |

569 |

587 |

+18 |

|

無形固定資産 |

1,425 |

1,218 |

-206 |

負債合計 |

1,383 |

1,257 |

-126 |

|

ソフトウエア |

1,424 |

1,217 |

-206 |

純資産 |

7,569 |

8,024 |

+454 |

|

投資その他の資産 |

3,339 |

3,725 |

+386 |

利益剰余金 |

5,325 |

5,779 |

+454 |

|

資産合計 |

8,952 |

9,281 |

+328 |

負債純資産合計 |

8,952 |

9,281 |

+328 |

*単位:百万円。ソフトウエアは仮勘定を含む。

*株式会社インベストメントブリッジが開示資料を基に作成。

現預金及び投資有価証券の増加等で資産合計は前期末比3億28百万円増加し92億81百万円。

未払法人税等の減少等で負債合計は同1億26百万円減少の12億57百万円。

利益剰余金増で純資産は同4億54百万円増の80億24百万円。

自己資本比率は前期末比1.9pt上昇し86.5%となった。

◎キャッシュ・フロー

|

22/3期 |

23/3期 |

増減 |

|

|

営業CF |

1,387 |

1,156 |

-231 |

|

投資CF |

-685 |

-523 |

+162 |

|

フリーCF |

701 |

632 |

-68 |

|

財務CF |

-230 |

-239 |

-8 |

|

現金同等物残高 |

1,865 |

2,258 |

+393 |

*単位:百万円。

*株式会社インベストメントブリッジが開示資料を基に作成。

営業CF、フリーCFのプラス幅は縮小。

キャッシュ・ポジションは上昇した。

【2-4 トピックス】

◎生損保業界に対し融資管理サービスの提供を開始

23年3月、明治安田生命保険相互会社に対し、2023 年 2 月 20 日よりXNET サービス 融資管理の提供を開始したと発表した。

(経緯・概要)

明治安田生命では、中期戦略における資産運用プラットフォームの再構築に向けた取り組みの一環として、資産運用事務サービスの効率化・高度化、及び長期的に競争力のある事務基盤の確立に取り組んでいる。

今回、その一翼をなす融資事務管理ホストシステムの刷新を実現するために、従来から利用していたXNET サービス 外貨融資管理及び XNET サービス 融資時価評価に加え、XNET サービス 融資管理を全面導入することとなった。

(XNET サービス 融資管理の特徴)

① 元利不均等返済や利息元加等、複雑な返済予定の登録が可能。

② 後決め金利の利息計算方式に対応。

③ 購入債権の額面・簿価管理、経過利息管理、償却原価処理に対応。

④ 決済口座を保持しない保険会社特有の複雑な請求入金処理に対応。

⑤ 特定の主要通貨だけではなく各国通貨の融資管理が可能。

⑥ 日本だけでなく海外の国・州・都市のカレンダーを考慮した休日調整を実現。

⑦ XNET サービス 融資時価評価(オプション機能)を利用することで融資の時価評価が可能。

⑧ XNET サービス IFRS 会計管理(オプション機能)とのシームレスな連携が可能。

同社では、XNET サービス 融資管理の提供により、運用形態の多様化に伴う保険会社における収益力の拡大及び事務効率化ニーズの高まりに積極的に対応していく考えだ。

3.2024年3月期業績予想

【3-1 業績予想】

|

23/3期 |

構成比 |

24/3期(予) |

構成比 |

前期比 |

|

|

売上高 |

5,357 |

100.0% |

5,300 |

100.0% |

-1.1% |

|

営業利益 |

950 |

17.7% |

880 |

16.6% |

-7.4% |

|

経常利益 |

985 |

18.4% |

910 |

17.2% |

-7.6% |

|

当期純利益 |

694 |

13.0% |

610 |

11.5% |

-12.1% |

*単位:百万円。予想は会社側予想。

減収減益予想も高水準の売上・利益を見込む

売上高は前期比1.1%減の53億円、営業利益は同7.4%減の8億80百万円の予想。

売上高は、いずれのサービスも引き続き堅調な推移を見込んでいるものの、顧客の統合によるSOサービスの解約を予定しているなど、わずかに減収となる見込み。

利益については、XNETアプリケーション投資に関する減価償却費がさらに減少する見通しだが、今期も引き続き、人財確保のための投資やオフィス環境投資等によるコスト増を見込んでおり、減益を見込んでいる。

売上高営業利益率は16.6%と高水準を維持する見込み。

配当は前期と同じ30.00円/株を予定。予想配当性向は40.6%。

4.今後の注目点

前期に続き今期も減収・減益の予想だが、売上高については各サービスの状況は引き続き堅調とのことだ。また利益についても

中計で掲げている通り、「アプリケーションサービスの開発」「人財戦略」などへの投資をしっかりと行っていくためコストは増加し減益見込みだが、過去最高の売上・利益を記録した22年3月期には及ばないものの、それ以前からのトレンドとしては、売上・利益ともに堅調な拡大基調にあると見ていいだろう。

生損保向け融資管理サービスは、明治安田生命という超大手への提供が始まったことで、大きく横に広がることが予想されるほか、地方銀行を対象とした個人向け信託管理システムも、着実に提供先が拡大するなど、26年3月期の目標としている「コア売上50億円」達成に向けた基盤は着実に構築されている。

中計2年目となる今期の核戦略の進捗を注目していきたい。

<参考1:中期経営計画 2022-2025年度>

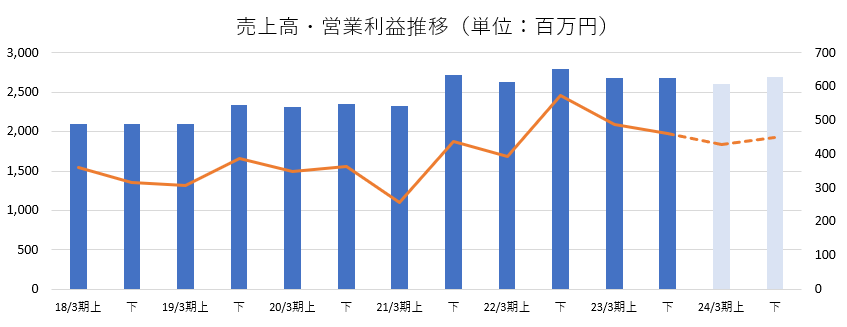

2022年3月期に売上・利益とも過去最高を更新した同社は、今後も企業価値の向上と持続的成長を目指すために、成長戦略の推進と資産の有効活用に取り組み、「稼ぐ力」と「使う力」を磨き上げていく考えだ。

そこで、2023年3月期を初年度とする中期経営計画を策定した。初めて外部に公表する中期経営計画である。

【1 同社の付加価値の源泉】

同社の付加価値の源泉は「アプリケーション」「ノウハウ」「サポート」の3つであり、それぞれにハイレベルな3つを融合して提供することで高い付加価値を生み出している。

(同社資料より)

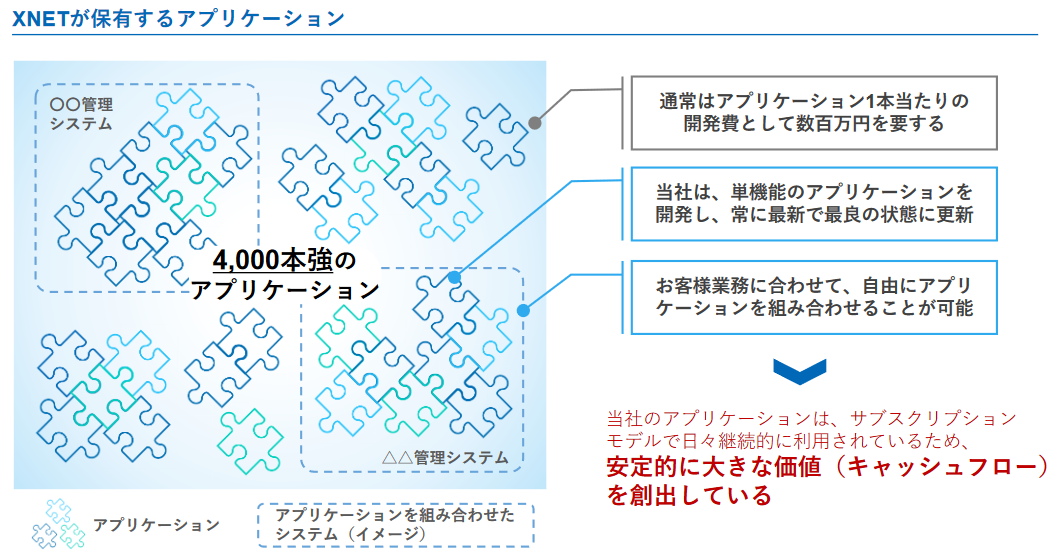

(1)アプリケーション

「1.会社概要」で触れたように、同社が提供する「XNETサービス」は、月額定額で追加費用が不要なアプリケーションサービス。

サブスクリプションモデルの先駆けであり、他社サービスとは一線を画する先進的なビジネスモデルである。

同社は、現在約4,000本のアプリケーションを保有している。

開発したアプリケーションの上に随時ノウハウを蓄積することで常に最新かつ最良のアプリケーションを保有している。

アプリケーション1本あたりの開発費は通常200-300万円であるが、ノウハウが蓄積された最新のアプリケーションであることを考慮すれば、1本当たりの価値はそれにとどまることは無い。

こうした付加価値の高い4,000本のアプリケーションは、サブスクリプションモデルによって安定的に大きな価値=キャッシュフローを生み出している。

(同社資料より)

(2)ノウハウ

同社のアプリケーションは顧客の声のみならず、同社社員が現場で拾い上げた最新ニーズも反映し、改良、機能追加、業務変更や制度変更に伴う変更などを日々行っている。

アプリケーションの版権を同社が所有しているため、各種のノウハウが社内に蓄積され、常に最新で最良のものを提供することが可能。「最新で最良」を常に追及することで陳腐化しないアプリケーションを提供している。

(3)サポート

同社は、他社よりも徹底した顧客志向を特長としており、顧客毎にCE(クライアント・エグゼクティブ)を配置し、丁寧でかつ専門的な知識に基づいたサポートを実施している。

一般的なシステム会社のコールセンターでは、電話で依頼したのち、緊急時に対応できるかは不明で、専門的な対応が必要な場合は、即時に対応できないケースが多い。

これに対し同社では担当CEが直接対応するため、緊急時に対応が可能。専門的なサポートも即時に対応でき、顧客の個別事情に寄り添った丁寧なサポートを提供している。

【2 持続的成長のための最重要ビジネス】

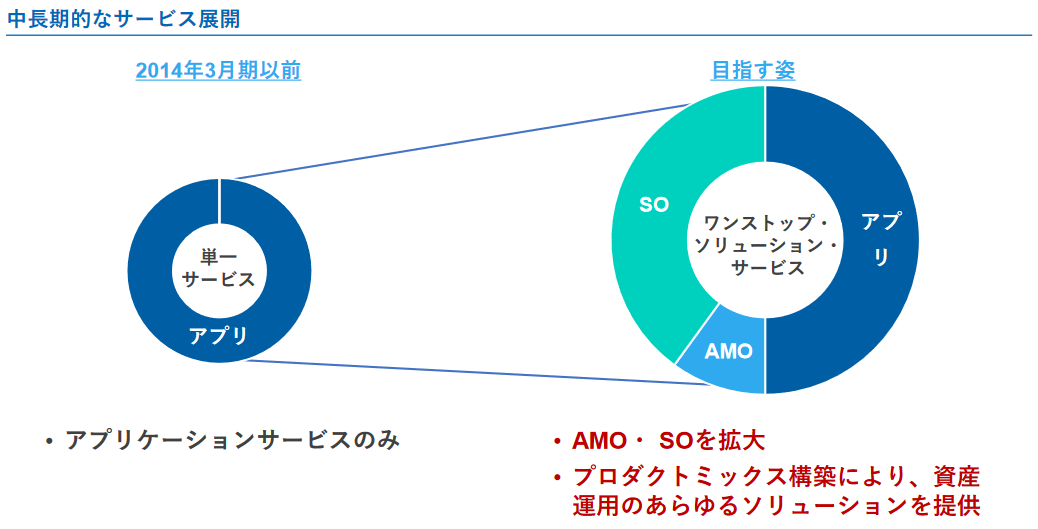

「稼ぐ力」を更に強化するために、アプリケーションの提供だけではなく、資産運用に関するあらゆるソリューションを提供する「ワンストップ・ソリューションカンパニー」を目指す。

(1)ワンストップ・ソリューション・カンパニーへの進化

祖業のアプリケーション(ソフトウエア)の提供に加え、AMO(システム運用受託)、SO(業務プロセス受託)のサービスを提供することで、更なる付加価値を提供している。

(同社資料より)

(2)中長期的なサービス展開:AMO、SOの伸長

AMO(システム運用受託)・SO(業務プロセス受託)を中長期的に成長させ、真のワンストップ・ソリューション・カンパニーを目指す。

AMO・SOを大きく成長させることで、資産運用のニーズに応えるプロダクトミックスを構築する。

(同社資料より)

(3)中計期間における事業戦略

サブスクリプションモデルにより安定的に売上を確保できるセグメントである「コア」を更に強化し、高収益率を維持する。

「コア」への注力が「稼ぐ力」のベースとなり、経営基盤の強化、更なる企業価値向上に繋がる。

(同社資料より)

【3 投資戦略】

アプリケーション、システム、人財に積極的な投資を行い、「使う力」も磨き上げる。

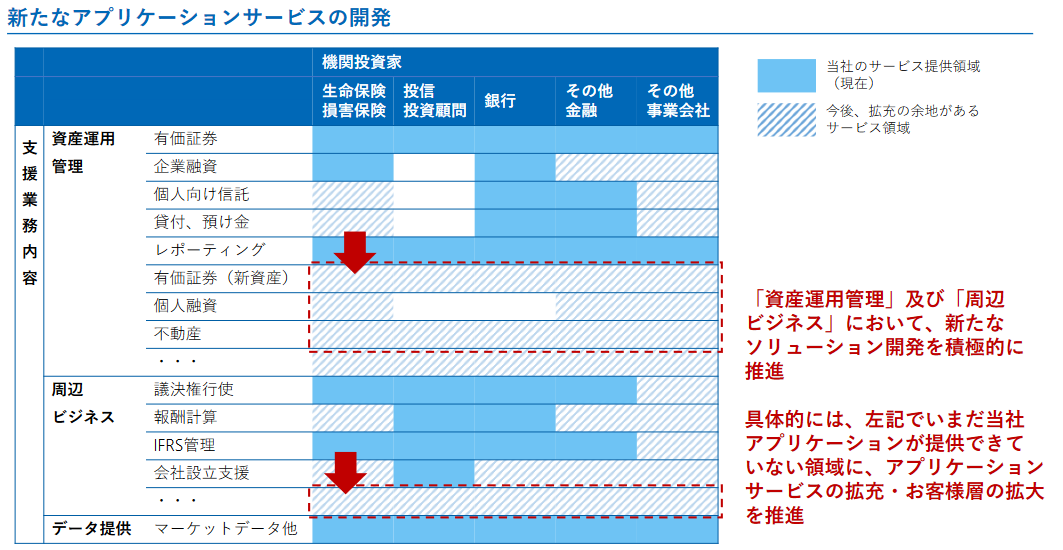

(1)新たなアプリケーションサービスの開発

新たなソリューションの開発を積極的に進め、付加価値の源泉の一つであるアプリケーションサービスの更なる拡充を図る。

「資産運用管理」及び「周辺ビジネス」において、現在不足している領域における新たなソリューション開発を積極的に推進する。

(同社資料より)

(2)システム投資

既存サービスにおいても「攻め」「守り」両面で投資を実施する。

*攻めの投資

4,000本強という同社の優良資産である既存のアプリケーションの改良・改善に投資し、新たなソリューションサービスの開発や顧客の利便性向上を図る。

*守りの投資

サービス維持のためにOS更改に伴うシステム更新にも確実に対応する。

(3)人財戦略

重要リソースである人財に対して、積極的に投資を行う。

業界経験者の積極採用にも引き続き注力する。

同時にベテラン人財のノウハウとアプリケーションに蓄積されているノウハウを活かして将来を見据えて若手の専門人財候補の育成を進める。加えて、生産性向上のための環境整備も進めていく。

IT人材が不足する中、業界のベテラン人財を採用でき、即戦力として活用できるのは同社の強みである。

【4 経営目標】

最終年度の2026年3月期、以下のような目標を掲げている。

|

コア売上高 |

50億円 |

|

営業利益率 |

15.0%以上 |

|

ROE |

8.0%以上 |

【5 株主還元】

同社では、減損損失を計上した15年3月期も含め、安定配当を維持してきた。

今後も長期安定配当を基本としつつ、積極的な増配も実施していく。

加えて、株主優待制度を新設した。

株主に感謝の意を表すとともに、この中期経営計画に対する理解を深めて、中長期的な株式保有を促すものである。

(株主優待制度の概要)

*実施期間

中期経営計画の期間(2022 年 4 月 1 日から 2026 年 3 月 31 日まで)に合わせて実施。

*対象となる株主

実施期間中における毎年 9 月末日および 3 月末日現在の株主名簿に記載または記録された同社株式1単元(100 株)以上を保有している株主。

*優待内容

1単元以上クオカード500円分

<参考2:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

| 組織形態 | 監査等委員会設置会社 |

| 取締役 | 9名、うち社外取締役3名(うち独立役員3名) |

◎コーポレート・ガバナンス報告書

最終更新日:2022年7月8日

<基本的な考え方>

当社は、継続的な業績の向上が社会の発展に貢献し、企業価値を高めて株主をはじめ利害関係者の期待にこたえるものであると認識しております。そのためには、コーポレート・ガバナンスが有効に機能し、経営環境の変化に適切に対応できる体制を実現し、公正で、透明な企業経営をすることが重要と考えます。

<コーポレート・ガバナンス・コードの各原則を実施しない理由(抜粋)>

【補充原則3-1-2】

当社の外国人株主比率は僅少であり、現時点では開示資料の英訳は実施しておりませんが、今後の外国人株主比率の推移や海外での事業展 開等の状況を踏まえながら、対応を協議してまいります。

【補充原則4-1-3】

最高経営責任者(CEO)等の後継候補については、各本部において本部長として配置することにより、経営者としての必要な経験を積ませるとともに、定期的な経営会議のほか、親会社であるNTTデータとのステアリングコミッティー等(非常勤取締役等も出席)に出席し、当社の経営課題や 業界に関する知見を継続的に深めさせること等により、計画的な育成を図っております。

一方で、CEO等の選任にあたっては、非常勤取締役等との事前の協議等を経て取締役会にて決議することとしておりますが、育成段階における取締役会としての役割については十分な議論がなされておらず、その仕組みの構築はできておりません。

これについては現在、取締役会等において議論を進めております。

<コーポレート・ガバナンス・コードの各原則に基づく開示(抜粋)>

【原則1-4】

当社は現在、政策保有を目的とした上場株式の保有はございません。 今後も保有の予定はございませんが、仮に上場株式を保有する可能性が生じた場合には、本原則に基づき、事前に十分な時間をかけて目的、 便益およびリスク等の精査・検証を行うとともに、その結果を開示し、議決権行使の基準についても策定・開示することといたします。

【補充原則2-4-1】

(1)人材育成方針、社内環境整備方針、その状況

人財育成の考え方についてはOJTを基本としていますが、下記記載の研修プログラムを中心とするOffJTで補完しながら、社員のスキル強化を 積極的に支援しています。 ・新人向け集合研修 ・金融基礎知識研修 ・個別テーマ研修 ・システム開発入門研修 ・その他 加えて、社員の育成を補完する取り組みとして、下記の方々の採用を推進しています。 ・資産運用業界で長年活躍したベテランや定年退職者など業界に恩返しをしたい人の雇用 ・資産運用業界出身者で、育休や子育て後の女性や離職者の雇用 ・誰もが認める高いスキルと高い意欲を持っている元社員の再雇用 ・当社に籍を置き、当社の社風・文化をこよなく愛する(派遣社員等)の採用 ・高校新卒の採用 当社の社風や文化を理解している方々を積極的に採用し、社内で融合を図りながら、そのスキルをレベルアップしていきます。

(2)多様性確保について

当社は資産運用業界で選ばれ続けるサービスを創造・提供していくため、様々な職歴をもつキャリア採用者など、多様な人財の採用を継続的に 行いつつ、社員の一人ひとりがプロフェッショナルな人財を目指して成長できるよう意欲と能力を尊重した配置を実践しています。

く女性の管理職の登用>

組織の活力を維持するためには、人財の多様性すなわち価値観の多様性が不可欠であると考えます。その中でも女性の活躍を促進し柔軟かつ 多様な働き方をより多く実現できるように様々な支援制度を整備・改善しています。その結果、女性管理職比率は増加傾向にあり、今後も増加させていく方針です。

く外国人の管理職への登用>

現時点で当社の事業ドメインが国内領域に限られることから、従業員に占める外国人の割合が非常に小さく、外国人の管理職登用については 実績がありません。また同様の理由から外国人管理職比率の目標策定や開示を行っておりません。ただし当社は国籍等によらずその能力・成果 に応じた人事評価を行うことを基本方針としております。

<中途採用者の管理職への登用>

当社は多様な人財を確保するため創業以来、中途採用を原則としており、管理職における中途採用者の割合は100%を占めております。今後も 引き続き、多様な資産運用IT人財を育成・確保する方針のもと中途採用を中心に実施し、当社の特色である高い中途採用者管理職比率を維持していく方針です。

なお、雇用者・役職者の状況や育成方針については、当社ウェブサイトをご参照下さい。 資産運用IT人財の育成 https://www.xnet.co.jp/if/sus2.html

【補充原則3-1-3】

(1)自社のサステナビリティについての取組み

当社では中期的な企業価値向上に向けESG(環境、社会、企業統治)が重要であるとの認識のもと、当社ウェブサイトにおいて持続的な成長の ためのサステナビリティ等への取組み方針を記載しております。当社のサステナビリティの考え方や方針、取組みの詳細については、当社ウェブ サイトをご参照下さい。

サステナビリティ https://www.xnet.co.jp/if/index_sus.html

(2)人的資本への投資等

当社は多様な人材の多様な働き方を支援するとともに、女性活躍の促進や長時間労働の是正など社会からの要請に応えるためにも、従業員の 理想とする働き方をより多く実現できるよう両立支援制度を整備・改善しています。

また、資産運用業界で選ばれ続けるサービスを創造・提供していくためには人財力が不可欠です。そのために社員一人ひとりがプロフェッショナ ルな人財を目指して成長できるように積極的に支援しています。多様な働き方の提供及び人財育成の取組みについては、当社ウェブサイトをご参照下さい。

https://www.xnet.co.jp/if/sus2.html

(3)知的財産への投資等

有価証券管理システムや関連サービスを提供する当社にとって知的財産は重要な会社財産であると認識します。当社の強みとして適切に維持・ 管理するとともに有効に活用していく方針です。必要に応じて事業に有益な知的財産権を確保することにより、当社サービスの差異化を図り市場 における競争優位性を確保するとともに、お客様や取引先をはじめとする第三者の知的財産権の侵害を防止し、事業遂行上の法的リスクを低減 することを目的に知的財産活動に取り組んでいます。担当部門において規程類等の整備を行うとともに、NTTデータ社と連携し社員に向けた教 育・啓発の機会を設け、知的財産権に対する意識の向上に取り組んでいます。

【原則5-1】

当社は、株主も含めた個別取材の要請に対しては、情報開示の平等性、企業価値向上の観点からの必要性等を考慮のうえ前向きに検討し、代 表取締役社長自らが対応しております。

当社の株主等との対話のための方針は以下の通りです。 (i) 当社は、代表取締役社長がIR活動を統括しており、株主の皆様との対話促進のための活動を推進します。 (ii) IR活動の実施にあたっては、代表取締役社長の指示に基づき、管理本部内の経営企画、IR、法務、総務、経理等の担当者がIR資料の作成か ら会社説明会、個別株主の面談まで直接的に関与することで、インサイダー情報に留意しつつ社内の継続的な情報連携を図るとともに、対話の 場における情報の公平性の確保に努めます。 (ii) IR活動の中で聞かれた株主等からの意見については、取締役会の場において代表取締役社長が報告を行い、要求事項や課題等について共 有意見交換のうえ、その対応について検討します。