(4290)株式会社プレステージ・インターナショナル オートモーティブ事業伸長 増収増益

玉上 進一 社長 |

株式会社プレステージ・インターナショナル(4290) |

|

企業情報

|

市場 |

東証プライム市場 |

|

業種 |

サービス業 |

|

代表者 |

玉上 進一 |

|

所在地 |

東京都千代田区麹町2-4-1 |

|

決算月 |

3月 |

|

HP |

株式情報

|

株価 |

発行済株式数(期末) |

時価総額 |

ROE(実) |

売買単位 |

|

|

741円 |

127,831,992株 |

94,723百万円 |

13.4% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

10.00円 |

1.3% |

38.36円 |

19.3倍 |

268.86円 |

2.8倍 |

*株価は11/24終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。

*BPS、ROEは22年3月期実績。数値は四捨五入。

*DPS、EPSは23/3期の会社予想。

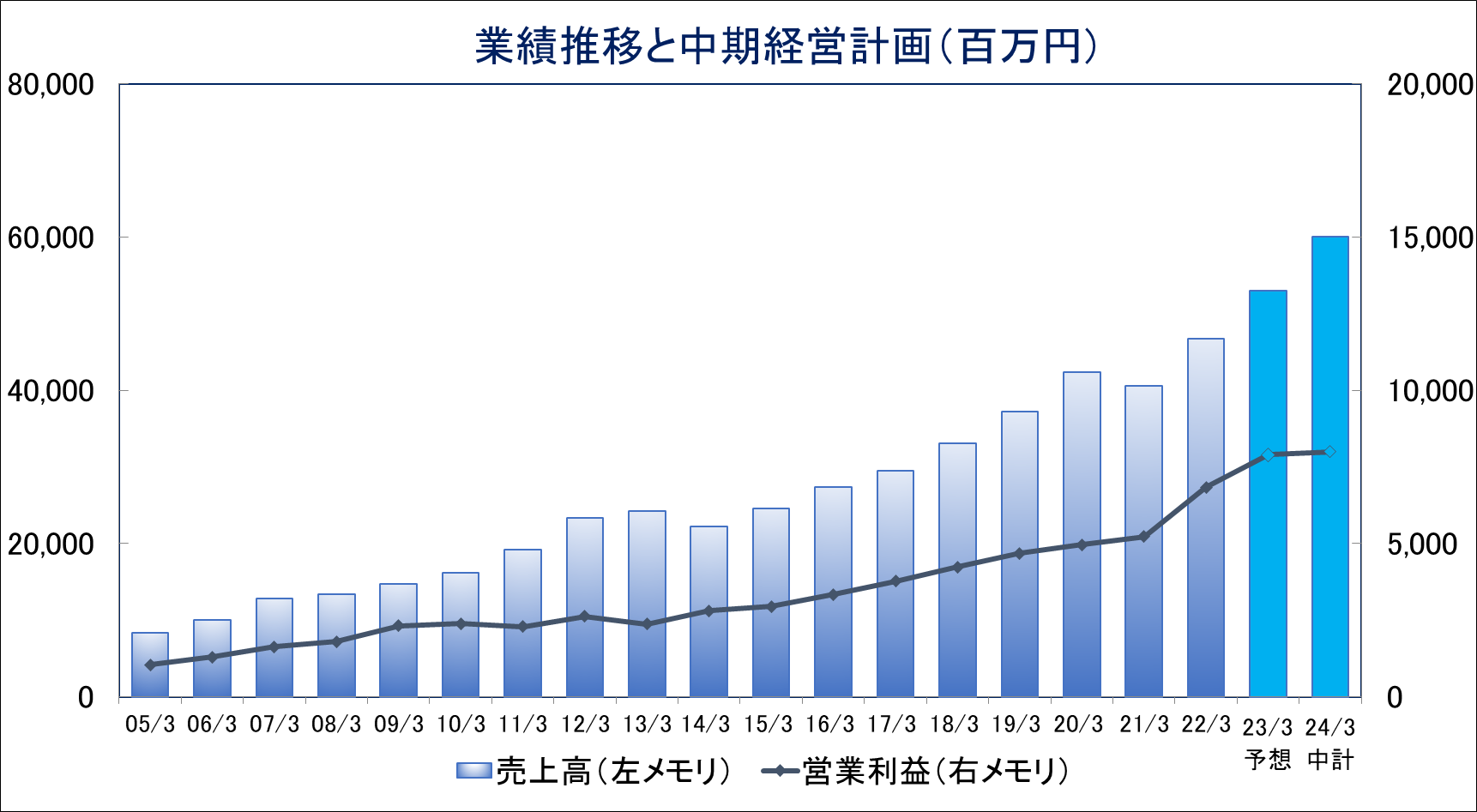

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

親会社株主帰属利益 |

EPS |

DPS |

|

2019年3月(実) |

37,196 |

4,687 |

4,928 |

3,185 |

24.91 |

6.50 |

|

2020年3月(実) |

42,377 |

4,959 |

5,364 |

3,193 |

24.95 |

7.00 |

|

2021年3月(実) |

40,617 |

5,233 |

5,453 |

2,968 |

23.18 |

7.00 |

|

2022年3月(実) |

46,744 |

6,842 |

7,151 |

4,357 |

34.02 |

8.50 |

|

2023年3月(予) |

53,000 |

7,900 |

8,150 |

4,900 |

38.36 |

10.00 |

*予想は会社予想。単位:百万円、円。 2018年10月及び2019年10月、1株を2株に分割(EPS、DPSを遡及修正)。

* 2022年3月期首より「収益認識に関する会計基準」(企業会計基準第29号)等を適用。

(株)プレステージ・インターナショナルの2023年3月期第2四半期決算概要などをお伝えします。

目次

今回のポイント

1.会社概要

2.中期経営計画

3.2023年3月期第2四半期決算概要

4.2023年3月期業績予想

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 23年3月期第2四半期の売上高は前年同期比17.4%増の261億79百万円。オートモーティブ事業が伸長したこと、カスタマー事業における自治体等からの受託事業(ワクチン接種センター運営支援等)が大幅に増加したこと、グローバル事業おいてサービス利用者数の回復が顕著となったこと、金融保証事業が堅調に推移したことなどが売上高の増加に寄与した。営業利益は同25.3%増の38億39百万円。新規受託事業の立ち上げに向けた先行投資を継続する中、既存業務の拡充に加え、新規受託業務の増加が寄与した。

- 好調な上期業績を反映し、同社は23年3月期の業績上方修正を行った。新しい会社計画は、前期比13.4%増の売上高530億円、同15.5%増の営業利益79億円。カスタマー事業において、地方自治体等から受託しているワクチン接種関連業務が2022年9月にはすべて終了する前提で期初予想を作成していたものの期間延長が決定となったことに加え、グローバル事業においても経済活動の活性化に伴い、サービス利用者数の回復が想定される。配当も、期初予想よりも年間0.50円/株増額となり、前期比1.50円/株増配の年間10.00円/株(中間5.00円/株、期末5.00円/株)を予定。予想配当性向は26.1%。

- 好調な上期業績となったものの、主力事業であるオートモーティブ事業とプロパティ事業では期初計画に対し売上高と営業利益がともに下方修正された点は残念であった。来期は、地方自治体等から受託しているワクチン接種関連業務の反動減が予想される中、今後その他の事業においてより一層の底上げが求められる。来期を最終年度とする中期経営計画の達成に向けどれ位の貯金が作れるのか、下期の業績動向が注目される。

1.会社概要

「エンドユーザー(消費者)の不便さや困ったことに耳を傾け、解決に導く」という経営理念の下、国内外でBPO(ビジネス・プロセス・アウトソーシング)事業を展開している。サービスの主なものは、自動車保険加入者にサービスを提供するロードアシスタンスサービス(電話対応から現場でのサービスまで)、海外における日本人駐在員の現地での傷害・病気に対処するヘルスケアプログラム(https://www.hcpg.jp/)、物件の管理会社等と契約しマンションの入居者に提供するホームアシストサービス(水漏れ、鍵開け、ハウスクリーニング等)、駐車場管理会社向けのパークアシストサービス等。いずれのサービスも馴染みはあるが、B to Bの事業形態をとっているため、言い換えると、サービス提供の際はクライアント企業(損害保険会社、自動車関連会社、不動産管理会社等)の社名を名乗って対応するため、“プレステージ・インターナショナル”という同社の社名を耳にする事は少ない。

(1)グループ経営理念とグループ事業方針

グループ経営理念

エンドユーザー(消費者)の不便さや困ったことに耳を傾け、解決に導く事業創造を行い、その発展に伴い社会の問題を解決し、貢献できる企業として成長する。

グループ事業方針

プレステージ・インターナショナルグループは、社会に必要とされ、クライアント企業から信頼され、エンドユーザーから感謝されるソリューションを提供できるグループを標榜し、社会貢献を常に念頭におきながらクライアント企業、株主、社員、地域と共に繁栄できるグローバルカンパニーを目指します。

(2)事業セグメントの概要

マーケット別のセグメントによってリテンション・メーカー戦略の進捗を示している。

|

セグメント名 |

事業内容 |

|

オートモーティブ |

自動車関連サービス |

| ロードアシスト+カスタマーサポート(事故受付等)+自動車延長保証 | |

|

プロパティ |

不動産関連サービス、駐車場管理会社向けサービス |

| ホームアシスト+住宅設備延長保証、パークアシスト | |

|

グローバル |

海外関連サービス |

| 海外旅行保険/駐在員向け医療サポート+クレジットカードの発行・運営サービス | |

|

カスタマー |

コンタクトセンター業務 |

| カスタマーサポート+製品保証、派遣・その他(紹介) | |

|

金融保証 |

家賃保証、医療費保証等 |

|

IT |

IT(システム開発等) |

|

ソーシャル |

社会貢献事業(スポーツ、託児所、地方創生 等) |

(3)沿革

玉上社長が、7年間にわたる海外生活で言葉や文化の違いにより不便な思いをした経験から、「海外でも日本にいるときのように高品質で心のこもったサービスを受ける事ができればいいのに・・・。」という思いが会社設立(1986年10月)の動機。その翌年にニューヨークへ進出し、トラブルに遭った日本人からの問い合わせに24時間日本語で対応するサービスを開始した。その後、アジア、ヨーロッパの主要都市にネットワークを広げると共にサービス内容を拡充。国内でのサービスも育成して業容を拡大した。

2001年7月にヘラクレス市場に上場し、2003年10月には、秋田県秋田市に緊急要請を24時間年中無休で受け付けるコンタクトセンターを開設(現「秋田BPOメインキャンパス」WEST棟約650席)。「長期的かつ安定した人材の確保によってはじめて顧客への安定したサービスの提供が可能になる」との考えから開設した同キャンパスは、その後、07年EAST棟(約550席)、12年サテライト棟(約300席)と規模を拡大。高品質のインフラに対するクライアントからの評価は高く、ショールームとしての役割に加え、秋田での新たな雇用創造の一翼も担っている。2012年12月の東証2部上場を経て、2013年12月に東証1部に指定変え。2022年4月に市場再編に伴い東証プライム市場へ移行した。

(4)強み

同社の強みは、安定したストックビジネス、高品質なサービスを支えるサービス拠点、そして、この結果としての高い収益性と経営効率を実現している事。

安定したストックビジネス

クライアント企業である損害保険会社等の既存顧客向け付加価値サービス(保険特約)が中心のため、外部環境による収益の振れが比較的小さい。主たる業務委託契約フィーは、サービス対象者数×予想利用率によって算出され、サービス対象者やサービス対象者一人当たりの利用が増えると、翌期の委託契約フィーに反映される。特に自動車のトラブル対応は認知度の向上で導入企業や利用者が増加しており、継続的なサービス対象者数の増加と利用率の向上につながっている。自動車メーカーや販売会社がサービス収入の拡大に力を入れている事も追い風となっている。不動産関連サービスも同様に、フローの物件売り切りビジネスに依存していたマンションデベロッパー等がストックビジネスとして強化している事が追い風になっている。また、海外事業として手掛けているヘルスケア・プログラム(海外赴任での健康トラブル対応)は、成長著しい海外市場を目指す企業のグローバル展開が追い風になっている。

②高品質なサービスを支えるサービス拠点

高品質なサービスの提供を実現するために、国内でコンタクトセンターと現場部隊を展開すると共に、世界18ヶ国26拠点のグローバルネットワークを有する。

③国内6か所のBPO拠点

BPO拠点であるコンタクトセンターは、秋田BPOメインキャンパス(秋田県秋田市)、山形BPOパーク(山形県酒田市)、秋田BPOにかほキャンパス(秋田県にかほ市)、富山BPOタウン(富山県射水市)、秋田BPO横手キャンパス(秋田県横手市)、新潟BPO魚沼テラス(新潟県魚沼市)の6カ所。人材の安定化を念頭に地方都市に開設している。

このほか横浜、青森にグループ会社のコンタクトセンターを有している。

(同社決算説明資料より)

④全国主要都市において現場部隊を内製化

現場部隊については、(株)プレミアアシストが、ロードアシスト(自動車向け)、ホームアシスト(不動産向け)、及びパークアシスト(コインパーキング向け)を全国の主要都市に内製化した現場部隊を展開している。

トラブル現場で顧客対応するスタッフは清潔感のあるユニフォームで統一された正社員であり、定期的にマナー講習等が実施され、サービス品質向上への取り組みには余念がない。同社グループ企業の正社員による現場対応への評価は高く、競争力の源泉となっている。

各海外拠点では、海外で病気・ケガをした際の医療機関案内や医療費の査定、キャッシュレスで受診可能な病院ネットワークの開拓等を行っている。

(同社Webサイトより)

2.中期経営計画

同社は、今期2022年3月期を初年度とする3か年の中期経営計画を策定し、2021年5月14日に発表した。

(1)概要

①次の成長の実現に向けて

オートモーティブやカスタマーにおけるフィールド業務であるロードアシスト、保証等、自社ナレッジの活用によるカスタマーサポート業務などの強みをいかし、大手損害保険会社や自動車メーカーなどの新規受注も増加し、安定した成長を続けてきた。

新型コロナウイルス感染症の感染拡大は個人、企業の活動様式に大きな変革をもたらした。また、今後の通信、テクノロジーの革新は様々なサービスを創出するとともに、社会的課題も浮き彫りとなると想定している。こうした環境の中で、既存のサービスを延長するだけでは、その存在価値が薄れ、衰退に向かってしまう。

同社はITやDXを活用するナレッジプラットフォームを構築し業務工数の削減、見直し、更なる顧客ニーズへの対応など、同社ならではの価値提供により「価値創造企業」として更なる成長を目指していく。

具体的には以下のような目標を掲げている。

*引き続き10%以上の売上高成長

*26年度までにBPO総席数を6,000席超へ(前中期経営計画終了時4,500席)。24年度、26年度にそれぞれ500席規模拡大の投資を決定している。

*PREMIER Assistブランド拡充に向け、現場対応人数を前中期経営計画終了時の550名から880名へ拡大。

②長期ビジョンと中期経営計画

10年後の世界の課題を、アフターデジタル、高齢化社会、地域格差の拡大、環境問題などと捉えた上で、長期ビジョンとして『「価値創造企業」として社会的課題を解決するサービスを創出する』を掲げている。

中期事業計画2022-2024のビジョンは以下の通り。

| 1. PIでしか実現できないサービス領域の創造 | 人とITによる最高品質なオペレーションとフィールドサービスの提供 |

| 2.安定的・継続的な成長 | 地域拠点によるカスタマーサービスとフィールドにより、現場対応能力をITにより提供品質を高め、ナレッジを蓄積し新たなサービスとして再循環させる |

| 3.地方都市での雇用の創造・維持 | *山形BPOガーデン(500席)は山形BPOパーク(1,00席)へ ※2021年3月開設

*秋田BPOメインキャンパスにかほブランチ(300席)から秋田BPOにかほキャンパス(500席)へ ※2022年4月開設 *岩手BPOセンター(仮称・500席)を2024年開設予定 |

| 4. インクルーシブな職場環境の創出 | 女性活躍、女性管理職比率50%、障がい者雇用、スポーツ人財の活用 |

③PI-DXモデルの創造

成長実現にはDXの導入が重要な施策となる。

3段階での導入・活用を進める。

| STEP1 | コンタクトセンターで使用しているシステムの統一化を目指す | *簡略化

クライアントごとに異なっているシステムへの対応、教育 *BCP対応 システム共通化により、他拠点や他チームへのサポート体制構築 *PI独自システムで運営可能 更なるナレッジ構築と共有が可能 |

| STEP2 | 共通システムによるPIナレッジ活用サービスを新たな分野へ提供可能 | *システム共有

サービス規模、対象業種、企業に合わせたスポットサービス提供可能 *サブスクリプション 初期投資が要らず、導入コスト抑制。新しい契約モデルが提供可能 |

| STEP3 | ナレッジ共有による新たな顧客価値の提供を目指す | *PIらしいサービス価値の創出

*DX化する社会との連携強化 *価値創出 顧客視点でのビジネス開発 |

(2)セグメント別戦略

オートモーティブ

ロードアシストとカスタマーサポートのITによる更なる価値提供を目指す。

質+スピード+顧客価値(更なる満足)の追求のため、PAにおいては駆付け部隊の拠点拡充、保険においてはIT・DXによる教育システムの構築(ナレッジマネジメント)、メーカーにおいてはCASE対応のサービス構築に取り組む。

カスタマーサポートにおいては、事故受付を活用した新しいカスタマーサービスの創出や自動車以外の新たな損害保険マーケットに対するプラットフォームを通じたサービス提供などを検討している。

PREMIER Assistにおいては以下のような目標を立てている。

|

21/3期 |

24/3期(計画) |

|

|

プレミアアシスト-ロードアシスト当社直営 |

||

|

体制 |

230名 |

300名 |

|

出動数 |

120,000出動 |

200,000出動 |

|

FC |

||

|

体制 |

41拠点 |

75拠点 |

|

出動数 |

30,000出動 |

120,000出動 |

プロパティ(ホーム)

BPOとITの組み合わせにより「住」サポートのスタンダードモデルを提供する。

「居住者ニーズ対応のビジネス創出」「不動産事業におけるタッチポイント(受託業務)の拡大」「居住者ニーズの更なる実現の為の協業」のために、ITナレッジの共有・活用やラストワンマイル改革のためのパートナー開拓を進める。

前中期経営計画終了時72万戸のサービス提供戸数を2024年3月期には85万戸まで拡大する。全国の供給分譲マンション戸数(約673万戸)に占めるシェアを10.5%から12.6%まで引き上げる。2022年2月には、大手エネルギー会社との協業領域を拡大し、水まわり修理のサービスを提供している。インフラ(エネルギー系)業界や不動産(分譲マンションや戸建て住宅、賃貸物件)業界において、横展開による事業拡大を目指す。

また24年3月期の手配数(ホームアシスト専有部修理件数)は30万件を目標としている。

PREMIER Assist(ホームアシスト)においては以下のような目標を立てている。

|

21/3期 |

24/3期(計画) |

|

|

体制 |

110名 |

230名 |

|

出動数 |

50,000出動 |

150,000出動 |

また、ペット産業における保険マーケットは年平均2桁で成長しており、動物の医療発展やペットの家族化により今後も需要が高まると見ている。そこで、ペットが病気になった際の相談・往診・搬送のアシスタンスサービス等、これまで培ったノウハウを活用しペット産業へ進出する。

グローバル

既存サービスのHCP(ヘルスケアプログラム)と新規サービスのMSP(メディカルサポートプログラム)の2方向からサービスを拡大し、海外拠点インフラを強化する。

具体的には、現地駐在員や在留邦人へのフィールドワークを展開し、未病&予防、言語や慣習・文化等、診療障壁の不安を解消するとともに、きめ細やかにニーズを汲み上げサービスメニューを拡充する。また、PIナレッジを共通プラットフォームとして提供することで、クライアント企業の本社人事・現地法人・会員の間をシームレスにサポートする。

※HCP・・・海外進出企業との包括契約で海外駐在員を会員としたサービス

※MSP・・・現地法人の駐在員が個人単位で加入できるサービス

会員数の目標は以下の通り。

|

21/3期 |

24/3期(計画 |

|

|

会員数 |

(HCP) 30,000名 |

(HCP) 40,000名 (MSP) 20,000名 |

現地駐在員、在留邦人へフィールドワークの展開でMSP会員20,000人を獲得する。海外在留邦人135万人のうち永住者を含まない民間企業関係の長期滞留者46万人に「安心・安全」を提供する。

カスタマー

同社サービスの拡大を図るための入り口として機能し、蓄積されたノウハウを活かして多様な要望へ応える中で、独自性のあるビジネスの創造に貢献している。具体的には、以下3点に注力する。

◎高付加価値な職場環境

責任感をもって仕事をする環境としてのインフラを整備するため、PI独自の社員教育をクライアントとwin-winの関係で提供し、低離職率を実現する。

◎BCP対応の強化

セキュアな環境で安定したオペレーションを継続するために、システムを共通化するとともに、他チームや他拠点も含めたサポート体制を構築する。

◎共通システムPIナレッジ活用サービスの提供

システム共有によるサービスに応じた高品質なスポットサービスを提供する。

金融保証

既存クライアントの付加率向上と新規クライアント獲得による「ストックの積み上げ」、医療費保障、介護保障、養育費保障など「社会的意義に繋がる戦略の拡充」、消費者の安心・安全を広めるための「保証スキームで社会インフラを提供」という3つの取り組みにより持続的成長を目指す。

IT

「人」でしかできないサービスの価値向上を目指す。

ナレッジのビジネスへの活用プラットフォームの実現、ITによる顧客ニーズに合わせたサービスの提供やアプリケーションとの連携等、カスタマーエクスペリエンスの価値創造に取り組む。また、同社のITサービスでは、サービス規模に応じたスポットサービス提供が可能で、対象業種や企業に合わせた提供も可能である。また初期投資が要らず、導入コストも抑えられるほかサブスクリプション等新しい契約モデルも提供化可能な点が特徴である。24年3月期に完成予定の「岩手BPOセンター(仮称)」をIT戦略の拠点として新たなサービスの開発・創造に取り組んでいく。

ソーシャル

アランマーレでは、バスケットボール、バレーボール、ハンドボールそれぞれ全てのチームがトップリーグに参戦している。

選手による食育活動や障がい児向けのハンドボール教室などを実施している。企業主導型の事業所内保育施設「オランジェリー」では、地域との連携を強化しローカルニーズへ対応するために地域の保育園として開放するなど地域貢献を図り保育サービスの拡大を図っている。また、学童が休みの期間に社内学童を開設し、誰もが無理なく働きたい職場環境の実現を目指している。この他、地方創生ファンド「PI Re-Turn Fund」が、社会貢献事業へのサービス提供を目指す地方活性化事業を展開している。

(3)地方創生、ESG

BPO拠点を5県・8拠点に拡大し、6,000席への増席を計画している。同社では、雇用の創造・維持を通じた地域の成長と自社の成長は共鳴すると考えており、地域で獲得した利益を地域に再投資する「地域還元モデル」を構築している。

ESGにおいては、「S:ソーシャル」分野を中心に「地域還元モデル」「女性活躍推進」「健康経営」「スポーツ、保育園」「地方創生事業」をより深める。また、職場環境の整備や経営ビジョンの共有化、ガバナンスの強化等の取組についても適切に情報開示を進め、マーケットとの健全な会話を継続する。

2022年5月には、TCFD(気候関連財務情報開示タスクフォース)提言主旨への賛同を表明した。また、2050年までにCO2排出量実質ゼロを達成すべく、2030年CO2排出量50%削減を目標に掲げ、省エネ活動の推進や社用車のEV車等への切り替え等、使用電力の再生可能エネルギー比率を高めていく取り組みを強化する。

(4)財務目標と業績推移

各戦略を有機的に結合させ、「PIでしかできない事業領域」を立体的に拡充することにより、2024年3月期連結ベースでの財務目標を以下のように設定した。

|

21/3期 |

22/3期 中計 |

22/3 実績 |

23/3修正予想 |

23/3期 中計 |

24/3期 中計 |

|

|

売上高 |

40,617 |

45,000 |

46,744 |

53,000 |

53,000 |

60,000 |

|

営業利益 |

5,233 |

6,000 |

6,842 |

7,900 |

7,000 |

8,000 |

|

ROA |

.6.6% |

– |

8.6% |

– |

– |

10% |

|

ROE |

10.0% |

– |

13.4% |

– |

– |

13% |

|

総還元性向 |

30.2% |

– |

34.6% |

– |

– |

30%以上 |

*単位:百万円

<中期経営計画財務目標の進捗状況>

◆中期経営計画の初年度である22/3期は、設定目標を達成し過去最高売上高と最高利益となった。

◆中期経営計画2年目となる23/3月期は、ポストコロナ社会へ変化していく経営環境に順応し、引き続き新たな価値創造に取り組み、地方拠点を軸にサステナブルな事業展開を実施していく方針。新型コロナウイルス感染症拡大による影響、急激な円安、ロシアによるウクライナ侵攻に起因する不安定な世界情勢など厳しい経営環境が予測されるものの、売上高は中期経営計画通りの530億円、営業利益は中期経営計画から9億円上乗せした79億円を目指す。

3.2022年3月期第2四半期決算概要

(1)連結業績

|

22/3期 第2四半期 |

構成比 |

23/3期 第2四半期 |

構成比 |

前期比 |

期初予想 |

予想比 |

|

|

売上高 |

22,293 |

100.0% |

26,179 |

100.0% |

+17.4% |

25,000 |

+4.7% |

|

売上総利益 |

5,174 |

23.2% |

6,329 |

24.2% |

+22.3% |

– |

– |

|

販管費 |

2,110 |

9.5% |

2,490 |

9.5% |

+18.0% |

– |

– |

|

営業利益 |

3,063 |

13.7% |

3,839 |

14.7% |

+25.3% |

3,300 |

+16.4% |

|

経常利益 |

3,136 |

14.1% |

4,039 |

15.4% |

+28.8% |

3,400 |

+18.8% |

|

親会社株主に帰属 する四半期純利益 |

1,853 |

8.3% |

2,458 |

9.4% |

+32.7% |

2,000 |

+22.9% |

*単位:百万円

*数値には(株)インベストメントブリッジが参考値として算出した数値が含まれており、実際の数値と誤差が生じている場合があります(以下同じ)

*株式会社インベストメントブリッジが開示資料を基に作成。

費用項目の▲は費用の増加を示す。

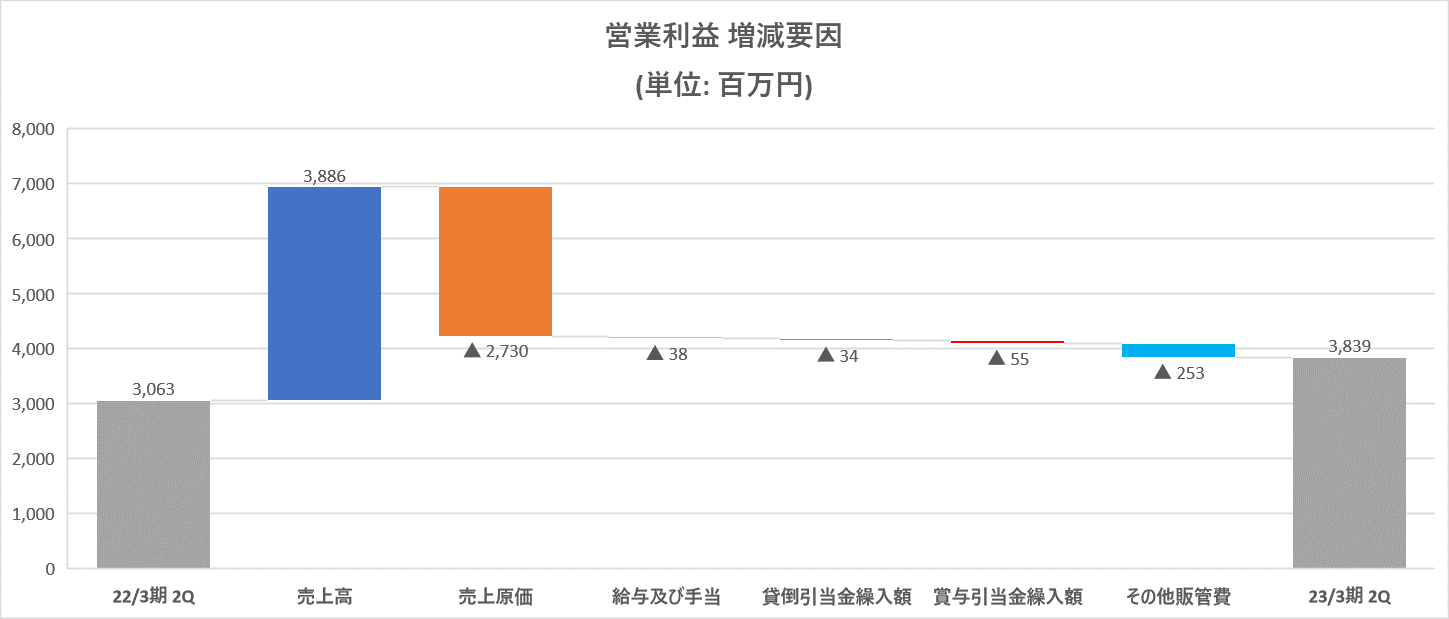

前年同期比17.4%増収、同25.3%営業増益

売上高は前年同期比17.4%増の261億79百万円。主要事業セグメントにおいて、既存クライアントからの受託業務が安定的かつ継続的に推移した。オートモーティブ事業が伸長したこと、カスタマー事業における自治体等からの受託事業(ワクチン接種センター運営支援等)が大幅に増加したこと、グローバル事業おいてサービス利用者数の回復が顕著となったこと、金融保証事業が堅調に推移したことなどが売上高の増加に寄与した。

営業利益は同25.3%増の38億39百万円。新規受託事業の立ち上げに向けた先行投資を継続する中、既存業務の拡充に加え、新規受託業務の増加が寄与した。売上総利益率は前年同期比1ポイント上昇の24.2%、売上高対販管費比率は同横ばいとなった。その結果、売上高営業利益率は14.7%と前年同期比1ポイントの上昇となった。その他、営業外収益で計上した有価証券利息と持分法による投資利益が前年同期比で増加したことや、特別損失で計上した固定資産除却損が減少したことなどにより、経常利益及び親会社株主に帰属する四半期純利益は営業利益の増益率を上回った。

なお、上期の売上高と各段階利益は期初予想を全て上回った。

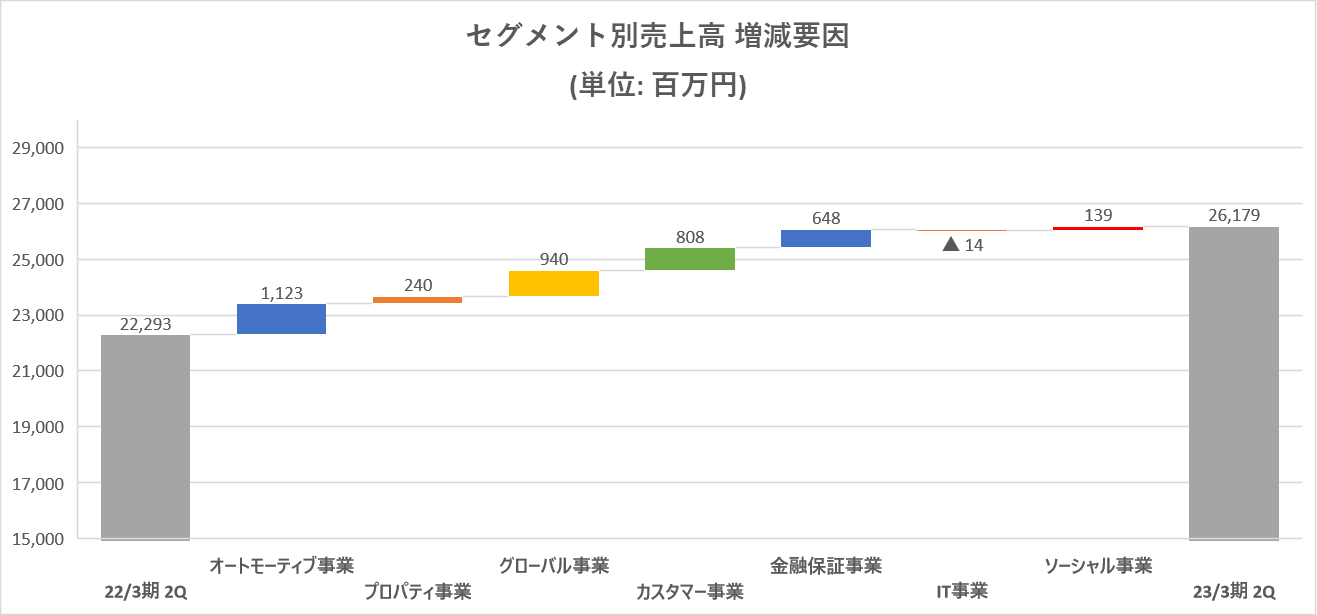

(2)セグメント別動向

|

22/3期 第2四半期 |

構成比・利益率 |

23/3期 第2四半期 |

構成比・利益率 |

前年同期比 |

|

|

オートモーティブ事業 |

10,027 |

45.0% |

11,150 |

42.6% |

+11.2% |

|

プロパティ事業 |

2,941 |

13.2% |

3,182 |

12.2% |

+8.2% |

|

グローバル事業 |

2,412 |

10.8% |

3,353 |

12.8% |

+39.0% |

|

カスタマー事業 |

3,726 |

16.7% |

4,534 |

17.3% |

+21.7% |

|

金融保証事業 |

2,562 |

11.5% |

3,210 |

12.3% |

+25.3% |

|

IT事業 |

397 |

1.8% |

383 |

1.5% |

-3.5% |

|

ソーシャル事業 |

224 |

1.0% |

364 |

1.4% |

+62.2% |

|

連結売上高 |

22,293 |

100.0% |

26,179 |

100.0% |

+17.4% |

|

オートモーティブ事業 |

1,192 |

11.9% |

1,328 |

11.9% |

+11.4% |

|

プロパティ事業 |

216 |

7.3% |

183 |

5.8% |

-15.1% |

|

グローバル事業 |

206 |

8.5% |

352 |

10.5% |

+70.9% |

|

カスタマー事業 |

864 |

23.2% |

1,137 |

25.1% |

+31.6% |

|

金融保証事業 |

580 |

22.6% |

786 |

24.5% |

+35.4% |

|

IT事業 |

131 |

33.0% |

132 |

34.5% |

+1.3% |

|

ソーシャル事業 |

-129 |

– |

-81 |

– |

– |

|

連結営業利益 |

3,063 |

13.7% |

3,839 |

14.7% |

+25.3% |

*単位:百万円

*株式会社インベストメントブリッジが開示資料を基に作成。

オートモーティブ事業(23/3期第2四半期の売上高構成比42.6%)

前年同期比11.2%増収、同11.4%増益。

主に損害保険会社や自動車メーカー向けロードサービス等を提供しているオートモーティブ事業は、ロードサービスにてダイレクト系損保の契約台数の増加や、経済活動の活発化に伴う手配件数の増加により売上高が拡大した。23/3期第2四半期のロードアシストの総手配件数は、前年同期比7.2%増の405,933件となった。その他、大手自動車用品販売企業との業務拡大も貢献した。

営業利益は、現場での搬送率及び搬送距離が延長傾向にある中、内製化を高めることが増益に寄与した。また、営業利益率は、前年同期比横ばいの11.9%となった。

その他、23/3期第2四半期のPREMIER Assist 直営拠点数が前期の31から30へ減少したのは、出動拠点再整備により一時的に減少したものである。

|

PREMIER Assist ロードアシスト |

20/3期 (実績) |

21/3 (実績) |

22/3期 (実績) |

23/3期 第2四半期 |

23/3期 (会社計画) |

|

PREMIER Assist 直営拠点数 |

29 |

31 |

31 |

30 |

32 |

|

PREMIER Assist フランチャイズ加盟社数 |

30 |

42 |

63 |

73 |

85 |

|

PREMIER Assist 直営拠点人員数 |

199 |

217 |

235 |

264 |

258 |

|

PREMIER Assist 直営保有車両数 |

190 |

202 |

210 |

214 |

220 |

|

レッカー車 |

38 |

42 |

51 |

57 |

59 |

|

うちEV給電可能なレッカー車 |

0 |

1 |

2 |

29 |

52 |

|

積載車 |

68 |

72 |

72 |

72 |

72 |

|

サービスカー |

73 |

77 |

78 |

77 |

81 |

|

特車*バイク専用車両 |

2 |

2 |

2 |

2 |

2 |

|

バイク |

9 |

9 |

7 |

6 |

6 |

*同社決算説明資料をもとに(株)インベストメントブリッジが作成

プロパティ事業(23/3期第2四半期の売上高構成比12.2%)

前年同期比8.2%増収、同15.1%減益。

分譲・賃貸マンション・戸建ての修繕とコインパーキングのメンテナンスを提供するプロパティ事業は、ホームアシストにて主要クライアントにおける新築物件の販売好調に伴う会員数増加が寄与し、売上高が増加した。パークアシストも、対応エリアの拡大とカーシェアリングサポート事業への対応拡大が寄与し、売上高が増加した。

営業利益は、駆けつけ拠点の新設・移転や、新規事業開始に伴う先行投資を実施し、減益となった。また、営業利益率は、前期比1.5ポイント低下の5.8%となった。その他、23/3期第2四半期のホームアシストの総手配件数は前年同期比16.2%増の83,768件で、パークアシストの総手配件数は同9.2%増の156,505件となった。

|

PREMIER Assist ホームアシストマテリアル |

20/3期 (実績) |

21/3 (実績) |

22/3期 (実績) |

23/3期 第2四半期 |

23/3期 (会社計画) |

|

拠点数 |

14 |

13 |

14 |

14 |

14 |

|

人員数 |

104 |

110 |

129 |

144 |

166 |

|

手配件数(千件) |

114 |

135 |

155 |

83 |

– |

|

PREMIER Assistシェア |

41.0% |

37.8% |

35.9% |

33.1% |

– |

|

PREMIER Assist パークアシストマテリアル |

20/3期 (実績) |

21/3 (実績) |

22/3期 (実績) |

23/3期 第2四半期 |

23/3期 (会社計画) |

|

拠点数 |

11 |

11 |

11 |

11 |

12 |

|

人員数 |

201 |

230 |

247 |

263 |

266 |

|

手配件数(千件) |

234 |

257 |

291 |

156 |

– |

|

PREMIER Assistシェア |

83.5% |

82.4% |

78.0% |

79.1% |

– |

*同社決算説明資料をもとに(株)インベストメントブリッジが作成

グローバル事業(23/3期第2四半期の売上高構成比12.8%)

前年同期比39.0%増収、同70.9%増益。

売上高は、海外旅行保険のクレームエージェント、駐在員向けの医療サポート業務等を行うグローバル事業において、一部東アジアにてロックダウン等の影響が出ているものの、経済活動の活性化と共にサービス利用者数が順調に増加し、回復基調が鮮明となった。また、米国のクレジットカード事業も引き続き利用額の増加傾向が続いており、売上高が大幅に増加した。

営業利益は、売上高の増加が寄与した。また、営業利益率は、前年同期比2.0ポイント上昇の10.5%となった。

カスタマー事業(23/3期第2四半期の売上高構成比17.3%)

前年同期比21.7%増収、同31.6%増益。

国内のカスタマーコンタクトサービスを展開しているカスタマー事業は、自治体等から受託しているワクチン関連業務において、回線数追加、期間延長となったこと、既存事業拡大や複数の新規プロジェクトが開始したことが寄与し、大幅な増収増益となった。また、営業利益率は、前年同期比1.9ポイント上昇の25.1%となった。

金融保証事業(23/3期第2四半期の売上高構成比12.3%)

前年同期比25.3%増収、同35.4%増益。

家賃や医療費等、生活に関わる金融保証サービスを提供する金融保証事業は、グループ会社の株式会社イントラストが運営する家賃保証事業の契約数が増加したことや、医療費用保証の提携病院数が増加したことにより、大幅な増収増益となった。また、営業利益率は、前年同期比1.9ポイント上昇の24.5%となった。

IT事業(23/3期第2四半期の売上高構成比1.5%)

前年同期比3.5%減収、同1.3%増益。

ITソリューションを提供するIT事業は、グループ内システム開発関連の事業を縮小し、減収となったものの、サプライチェーンマネジメントシステム関連では、新規獲得、納品が順調に進み、増益となった。

また、営業利益率は、前年同期1.5ポイント上昇の34.5%となった。

ソーシャル事業(23/3期第2四半期の売上高構成比1.4%)

前年同期比62.2%増収、同81百万円の営業損失額縮小。

女子スポーツチーム運営、保育事業及び地方創生事業を行うソーシャル事業は、スポーツチームのスポンサー収入増加に加え、保育事業における園児数の増加が寄与し売上高が増加した。スポーツチームでは戦力強化のための投資を実行したものの、売上高の増加が寄与し、前年同期比で赤字額が縮小した。

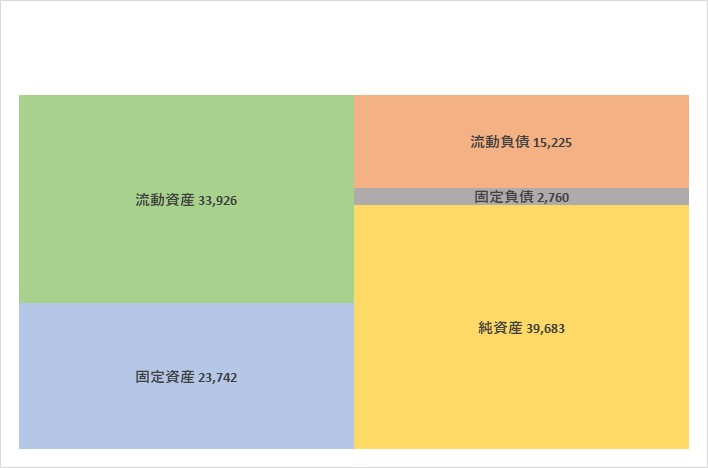

(3)財政状態及びキャッシュ・フロー(CF)

◎財政状態

|

22年3月 |

22年9月 |

22年3月 |

22年9月 |

||

|

現預金 |

18,237 |

19,119 |

仕入債務 |

1,085 |

1,325 |

|

売上債権 |

4,730 |

5,004 |

短期借入金 |

875 |

675 |

|

立替金 |

5,410 |

7,007 |

流動負債 |

14,571 |

15,225 |

|

たな卸資産 |

246 |

331 |

長期借入金 |

375 |

187 |

|

流動資産 |

31,202 |

33,926 |

資産除去債務 |

1,844 |

1,855 |

|

建物及び構築物 |

11,488 |

11,306 |

固定負債 |

2,890 |

2,760 |

|

有形固定資産 |

13,227 |

13,056 |

負債 |

17,462 |

17,985 |

|

無形固定資産 |

1,811 |

1,804 |

純資産 |

36,566 |

39,683 |

|

投資その他 |

7,787 |

8,881 |

負債・純資産合計 |

54,028 |

57,669 |

|

固定資産 |

22,825 |

23,742 |

有利子負債合計 |

1,250 |

862 |

*単位:百万円

*有利子負債=借入金(リース債務含まず)

*株式会社インベストメントブリッジが開示資料を基に作成。

22/9月末の総資産は前期末比36億40百万増加の576億69百万円。資産サイドでは、現預金、売上債権、立替金、投資有価証券等が、負債・純資産サイドでは仕入債務、契約負債、利益剰余金、為替換算調整勘定等が主な増加要因となった。総資産の約58%を流動資産が占める等、資産の流動性が高い。自己資本比率も64.6%と、高水準を維持している。

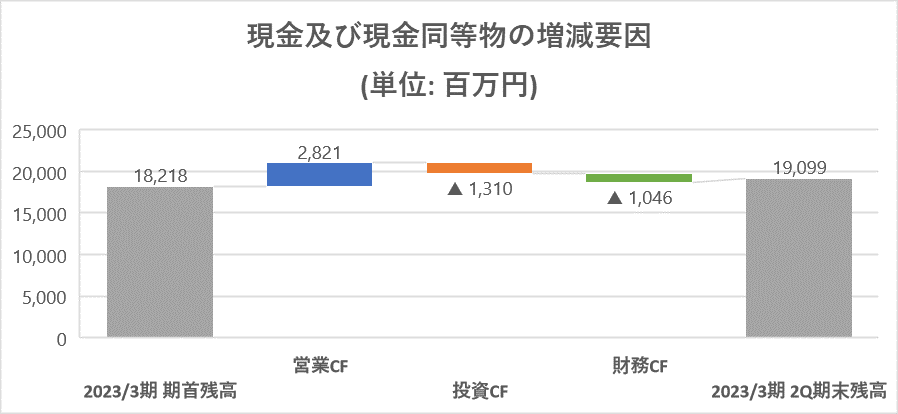

◎キャッシュ・フロー

|

|

22/3期 第2四半期 |

23/3期 第2四半期 |

増減 |

前年同期比 |

|

営業キャッシュ・フロー |

2,883 |

2,821 |

-62 |

-2.2% |

|

投資キャッシュ・フロー |

-2,881 |

-1,310 |

1,571 |

– |

|

フリー・キャッシュ・フロー |

2 |

1,510 |

1,508 |

+71375.7% |

|

財務キャッシュ・フロー |

384 |

-1,046 |

-1,431 |

– |

|

現金及び現金同等物の四半期末残高 |

16,722 |

19,099 |

2,376 |

+14.2% |

*単位:百万円

*株式会社インベストメントブリッジが開示資料を基に作成。

CFの面から見ると、賞与引当金の減少、持分法による投資利益の増加、立替金の増加などにより営業CFのプラス幅が縮小した。一方、有形及び無形固定資産の取得による支出の減少などにより投資CFのマイナス幅が縮小し、フリーCFのプラス幅は拡大した。また、短期借入金の減少と配当金の増加などにより財務CFがマイナスへ転じた。以上により、期末のキャッシュ・ポジションは前期同期比14.2%増加した。

(4)サステナビリティ

◎TCFD提言への賛同

近年の世界的な気候変動や自然災害による被害の深刻化を踏まえ、気候変動が同社グループに与える影響を的確に把握し、気候変動に関する対応を優先事項の一つとして捉え、CO2排出削減を含む様々な環境対応策を積極的に推進することとした。今後はTCFDの枠組みに沿って、気候変動が同社グループの事業に影響を及ぼすリスク・機会を分析し、経営戦略に反映するとともに、提言に基づいた情報開示に取り組んでいく方針である。また、同社グループは、2050年までにCO2排出量実質ゼロを達成すべく、2030年CO2排出量50%削減を目標に掲げ、その進捗を適時・適切に開示を行う。省エネ活動の推進、使用量の効率化や削減、省エネルギー設備の積極的な導入、社用車のEV車等への切り替えなど使用電力の再生可能エネルギー比率を高めていく取り組みを強化する。また2024年に開設予定の「岩手BPOセンター(仮称)」を再生エネルギー100%利用のモデル施設と位置付け、その後の施設建設、施設改築の基準とする。

|

基本方針 |

|

| ガバナンス | 環境・社会課題の解決に向けた取り組みについて議論する機関としてサステナビリティ委員会を設置し、適宜取締役会に上程、報告を行う。 |

| 戦略 | 環境負荷の低減を図り、CO2排出量の削減に努めるべく、シナリオ分析に取り組む。 |

| リスク管理 | 同社グループは、気候変動の緩和・適応に向けた活動に取り組んでいる。自然災害に対しては、リスクマネジメント計画・事業継続計画の策定と実行によりリスク低減に努める。 |

| 指標 | CO2排出量削減目標については、今後の社会動向を勘案し、中長期目標を策定の上、2050年までにCO2排出量実質ゼロを目指す。 |

◎健康経営の取り組み

同社は、“心もからだも健やかな状態で仕事ができるからこそ、より良いサービスの提供につながり、エンドユーザーのお困りごとを解決に導くことができる。” この考えに基づき、「プレステージ・インターナショナルグループ健康経営宣言2019」のもと、健康経営プロジェクトを発足し、全従業員が明るく健やかに働くことができるよう職場における健康づくりを推進している。

代表取締役のもと健康経営担当取締役を配置し、人事管理部門・経営統括部門を事務局として、健康経営の取り組み強化に努めている他、女性活躍推進担当の取締役も参画することで、女性の健康課題へのアプローチや経営層との円滑な連携を図り、同社の経営課題解決に向けた取り組みを推進している。

|

2023年度までの健康経営目標基本方針 |

|

| 貧血の有所見者率10.4%以下を目指す (2021年度…10.2%) | |

| BMI普通体重維持者率65%以上を目指す (2021年度…59.7%) | |

◎女性活躍推進の取り組み

当社は、若年層や女性が夢を持って働ける雇用環境を創造し、地域社会に貢献することを重要な基本戦略と位置付けている。2018年度より女性活躍推進プロジェクト(Woman Excite Project “WEPRO”) を発足し、女性管理者比率50%の達成を目標に掲げている。人事制度や人財育成方法の見直し等を通し、柔軟な働き方、多様な働き方等を推進している。

主な取組みや制度は、企業内保育園「オランジェリー」の設置、女子スポーツチーム「アランマーレ」の設立(女子スポーツ選手が働きながらスポーツを続けられる環境づくりへの取り組み)、時間単位有給休暇制度(2019年6月~)、ジョブリターン制度(2019年12月~)、新生活サポート制度(2020年5月~)、Director制度(2021年2月~)などが挙げられる。

|

女性活躍推進企業として「えるぼし認定」2つ星取得 |

|

| 「えるぼし認定」とは、女性活躍推進法に基づき行動計画の策定を行い、その取り組み実施状況が優良な企業に対して厚生労働大臣より与えられる認定で、3段階で評価される。同社は「採用」「労働時間」「管理職比率」「多様なキャリアコース」の4つの項目が規定の水準に達していると評価され、2つ星(2段階目)に認定された。 | |

|

富山BPOタウン「とやま女性活躍企業」認定 |

|

| 「とやま女性活躍企業認定」は富山県が2022年度より開始した、企業の成長とウェルビーイング(真の幸せ)の実現に向けて女性が活躍する県内企業等を認定し、広く公表する制度。富山BPOタウンは「女性管理職比率」「時間外労働等の時間数」「女性活躍推進に向けた取組み」の3つを含む認定基準を満たし、 この度第1回認定企業として認定さた。 | |

|

秋田県内3拠点「秋田県女性の活躍推進企業表彰」 |

|

| 「秋田県女性の活躍推進企業表彰」は、秋田県が女性の能力の活用と男女がともに働きやすい職場づくりの取り組みが顕著であり、かつ、女性活躍推進法に基づき一般事業主行動計画を策定し、届出をしている企業を知事表彰”する制度である。今年度の表彰企業は4社で、同社の秋田県内3拠点における「女性管理 職割合の向上」「女性非正規従業員の正社員登用」「個々のライフスタイルに応じた働き方の整備」等の取り組みが評価されたものである。 | |

また、WEPROでは、女性に限らず多様な人財が活躍できるよう、ダイバーシティ推進へと取り組みの範囲を広げており、その一環として、4月に「同性パートナーシップ取扱規程」を導入した。更に、男性従業員育児休業取得率年平均値20%以上(2022年度~2023年度)を目指すとともに、同社社役員による女性管理職向け研修等も引き続き実施している。

|

女性活躍推進のマテリアル |

||

| 女性従業員比率 |

2022年9月末 |

73.1% |

|

2022年3月末 |

73.8% |

|

| 管理者における女性比率 |

2022年9月末 |

40.1% |

|

2022年3月末 |

34.8% |

|

| 女性育休取得率 |

2022年9月末 |

94.3% |

|

2022年3月末 |

97.3% |

|

| 男性育休取得率 |

2022年9月末 |

30.0% |

|

2022年3月末 |

18.2% |

|

| 女性育休復帰率 |

2022年9月末 |

98.0% |

|

2022年3月末 |

94.9% |

|

| 男性育休復帰率 |

2022年9月末 |

100.0% |

|

2022年3月末 |

100.0% |

|

*対象は:プレステージ・インターナショナルの従業員

*同社決算説明資料をもとに(株)インベストメントブリッジが作成

(5)最近のトピックス

◎株式会社プレミア・ブライトコネクトの進捗

同社の100%子会社である株式会社プレミア・エイド(PAD社)はエコモット株式会社(エコモット社)との間で、モビリティサービス事業の協業に向けた合弁会社「株式会社プレミア・ブライトコネクト(以下「PBC社」)」を2022年7月28日付けで設立した。

次世代の自動車向けサービス創出の一環として、PAD社が提供するテレマティクス・サービスを通じて得られるデータ収集、蓄積、分析を利用した事業参入の機会を目指し、IoTインテグレーション事業の実績のあるエコモット社のIoT機器の開発力や技術力などを活用し協業することで、 損害保険会社、自動車ディーラー、リース会社、カー用品店などへの販路拡大を目指す。また、顧客へのサービス提供の一元化やエコモット社とのより密な連携が実現され、効率的なサービス提供や営業活動が可能になると考え、エコモット社が顧客へ提供しているモビリティサービスについて、PBC社への顧客契約移管に関する契約を締結した。今後は、PBC社を通じて、同社BPO拠点で行われているオペレーションへ直接配信し、画像を活用したサービスの促進、他社との差別化を図り、新たな緊急通報の仕組みを構築する。

◎インドにおける邦人向けのクリニック「Premier Health Clinic」の開院

PIグループでは、邦人の海外駐在員及び帯同家族向けに、現地医療機関における予約や通訳、医療費のキャッシュレス手配、処方箋の 日本語訳等の受診サポートを「ジャパニーズヘルプデスク」として、アジア地域中心に各国主要な都市における総合病院内に設置し、サービスを提供してる。今回のインドにおける邦人向けのクリニック開院は、総合病院における受診する患者数の多さ、長時間の待ち時間、不透明な医療費等の課題に対して、軽症の症状の患者でも気軽に受診でき、透明性のある医療費で医療サービスを提供することを目的としている、今後は、インド国内をはじめ、アジアや中南米においても同様なクリニックを開院し、海外における邦人向けサービスと事業の拡大を目指す。

◎『第35回日経ニューオフィス賞「東北ニューオフィス奨励賞」』の受賞

日経ニューオフィス賞とは、「ニューオフィス」づくりの普及・促進を図ることを目的に、創意と工夫を凝らしたオフィスを表彰する制度。秋田BPO横手キャンパスは、第35回日経ニューオフィス賞において、東北ブロックにおいて今後のオフィス環境の整備の模範と認められる「東北ニューオフィス奨励賞」を受賞した。

(同社決算説明資料より)

4.2023年3月期業績予想

(1)連結業績

|

|

22/3期 実績 |

構成比 |

23/3期 予想 |

構成比 |

前期比 |

23/3期 期初予想 |

期初 予想比 |

|

売上高 |

46,744 |

100.0% |

53,000 |

100.0% |

13.4% |

52,000 |

+1.9% |

|

営業利益 |

6,842 |

14.6% |

7,900 |

14.9% |

15.5% |

7,400 |

+6.8% |

|

経常利益 |

7,151 |

15.3% |

8,150 |

15.4% |

14.0% |

7,600 |

+7.2% |

|

親会社株主に帰属 する当期純利益 |

4,357 |

9.3% |

4,900 |

9.2% |

12.5% |

4,500 |

+8.9% |

前期比13.4%増収、同15.5%営業増益の予想

好調な上期業績を反映し、同社は23年3月期の業績上方修正を行った。新しい会社計画は、前期比13.4%増の売上高530億円、同15.5%増の営業利益79億円。

カスタマー事業において、地方自治体等から受託しているワクチン接種関連業務が2022年9月にはすべて終了する前提で期初予想を作成していたものの期間延長が決定となったことに加え、グローバル事業においても経済活動の活性化に伴い、サービス利用者数の回復が想定される。加えて、金融保証事業を運営するグループ会社の株式会社イントラスト(7191)においても、当初計画を上回って推移しており、今後も好調が継続する見込みである。売上高営業利益率は、前期比0.3ポイント上昇の14.9%の予定。

配当も、期初予想よりも年間0.50円/株増額となり、前期比1.50円/株増配の年間10.00円/株(中間5.00円/株、期末5.00円/株)を予定。予想配当性向は26.1%となる見込みである。

(2)セグメント別見通しと主な戦略

|

22/3期実績 |

構成比・利益率 |

23/3期会社計画 |

構成比・利益率 |

前期比 |

|

|

オートモーティブ事業 |

20,878 |

44.7% |

22,800 |

43.0% |

+9.2% |

|

プロパティ事業 |

5,982 |

12.8% |

6,830 |

12.9% |

+14.2% |

|

グローバル事業 |

5,247 |

11.2% |

6,700 |

12.6% |

+27.7% |

|

カスタマー事業 |

7,966 |

17.0% |

8,500 |

16.0% |

+6.7% |

|

金融保証事業 |

5,350 |

11.4% |

6,670 |

12.6% |

+24.7% |

|

IT事業 |

794 |

1.7% |

780 |

14.7% |

-1.8% |

|

ソーシャル事業 |

524 |

1.1% |

720 |

13.6% |

+37.4% |

|

連結売上高 |

46,744 |

100.0% |

53,000 |

100.0% |

+13.4% |

|

オートモーティブ事業 |

2,557 |

12.2% |

3,000 |

13.2% |

+17.3% |

|

プロパティ事業 |

557 |

9.3% |

650 |

9.5% |

+16.7% |

|

グローバル事業 |

475 |

9.1% |

670 |

10.0% |

+41.1% |

|

カスタマー事業 |

2,057 |

25.8% |

1,870 |

22.0% |

-9.1% |

|

金融保証事業 |

1,221 |

22.8% |

1,580 |

23.7% |

+29.4% |

|

IT事業 |

278 |

35.0% |

340 |

43.6% |

+22.3% |

|

ソーシャル事業 |

-307 |

– |

-210 |

– |

– |

|

連結営業利益 |

6,842 |

14.6% |

7,900 |

14.9% |

+15.5% |

* 単位:百万円

オートモーティブ事業

会社計画は、前期比9.2%増収、同17.3%増益。期初予想との比較では、売上高で2億円、営業利益で2億20百万円の減額。EV車対応への投資、燃油代など物価高を反映したものの。

既存クライアントが伸長する。事故受付、システム開発、サブスク方式でのシステム提供を拡大する。また、EV関連サービスで新規顧客獲得を推進する。営業利益率は、前期比1.0ポイントの上昇を予定。

オートモーティブ事業の既存サービスにおいては、ロードサービス未獲得マーケットが83%(2021年11月時点)、ロードアシスト受託企業のうち事故受付未獲得マーケットが100万件/140万件(2021年11月時点)と開拓余地が大きい。ワンストップで幅広いサービス提供が可能な強みを生かし既存サービスの進化を図る。具体的には、新事故受付モデル(事故受付+ロードサービス=+αの顧客体験)、新台車手配モデル(レッカー+台車配送=+αの顧客体験)、ロードアシストネットワーク拡大、富山トレーニングフィールドでの人財育成、自動車メーカーとの連携によるコネクテッドや緊急 通報への対応などを強化する。

また、未来に向けたサービス開発においては、新車販売の電動車化、自動運転、シェアリングの普及などに加え、技術の発達による事故やコンピューター的なトラブル増加への対応が必要となる。こうした中、未来のモビリティ社会で起きる新たな「お困りごと」も解決できるよう新しいサービスの開発に注力する。具体的には、富山トレーニングフィールドでの人財育成(既存のト レーニングに加え新技術に対応できるスキル等)、給電車両・充電ステーションを可視化する管理可能なシステムの開発、現場対応車両へ給電装置の設置、コネクテッドの進化を後押し、コネクテッドの延長サービスとして「自動運転見守りサービス」などへの対応を強化する。

プロパティ事業

会社計画は、前期比14.2%増収、同16.7%増益。期初予想との比較では、売上高で5億80百万円、営業利益で2億30百万円の減額。駐車場事業地及び設備メンテナンス業務の増加が、想定を下回る見込みとなったもの。

大手エネルギー会社との協業を拡大する他、個人向けサービスの拡大を図る。また、パークアシストは、市場の需要増加に柔軟に対応し、既存サービスの利用顧客拡大を推進する。営業利益率は、前期比0.2ポイントの上昇を予定。

同社では、首都圏に大手エネルギー会社との協業により開拓できる市場が約230億円あると予想している。また、駆けつけサービスの導入実績のあるクライアント企業が管理する分譲マンションが約238万戸あり、その内50万戸程度で個人向けサービスの提供が可能と考えている。

グローバル事業

会社計画は、前期比27.7%増収、同41.1%増益。期初予想との比較では、売上高で5億円、営業利益で1億40百万円の増額。コロナ禍からの回復基調が鮮明となり、米国でのクレジットカード事業にて利用額拡大が顕著となった。

コロナの影響が一定程度は残るものの、ヘルスケアプログラムなどの利用者が拡大する。また、米国のクレジットカード事業が成長する見込み。営業利益率は、前期比0.9ポイントの上昇を予定。

コロナ禍で、海外進出企業は、現地での医療情報の収集、駐在員とその家族の健康管理、医療サポートや福利厚生の一元管理、管理コスト削減などの課題への対応が必要であることが明らかとなった。今後同社は、海外進出企業・海外駐在員向けマーケットに注力しプラットフォーム事業への転換を図る。具体的には、カバー領域を赴任前から帰任後まで拡大しトータルサポートを展開する。また、海外進出企業の現地法人向け営業機能を拡充し現地法人の駐在員が個人単位で加入できるMedical Support Program (MSP) を展開する(HCPは、日本国内における海外進出企業との包括契約で海外駐在員を会員としたサービス)。更に、18カ国26拠点へネットワークを拡充し、うち10カ国約50医療機関にジャパニーズヘルプデスク(JHD)を設置・運営する。

カスタマー事業

会社計画は、前期比6.7%増収、同9.1%減益。期初予想との比較では、売上高で11億円、営業利益で6億50百万円の増額。自治体等からの受託業務拡大に加え、新規案件の増加が見込まれるもの。営業利益率は、前期比3.8ポイントの低下を予定。

金融保証事業

会社計画は、前期比24.7%増収、同29.4%増益。期初予想との比較では、売上高で70百万円、営業利益で70百万円の増額。家賃保証事業の契約数の増加に加え、医療費用、保証事業の提携病院数の増加が見込まれるもの。

グループ会社の株式会社イントラストの業績が伸長する。家賃保証事業に加え医療費用保証事業の拡大に向け体制整備を実施する。営業利益率は、前期比0.9ポイントの上昇を予定。

IT事業

会社計画は、前期比1.8%減収、同22.3%増益。期初予想との比較では、売上高で60百万円、営業利益で10百万円の増額。

システム開発関連の事業を縮小し、前期に比べ減収となるものの、サプライチェーンマネジメントシステムの新規獲得などが寄与する見込み。営業利益率は、前期比8.6ポイントの上昇を予定。

ソーシャル事業

会社計画は、前期比37.4%増収、同97百万円の営業損失の改善。期初予想との比較では、売上高で50百万円、営業利益で80百万円の増額。スポーツ事業にてスポンサーの獲得とホームゲームの強化を図る。 コロナ収束に伴い地方創生事業の黒字化を目指す。

(3)設備投資と減価償却

|

22/3期 実績 |

23/3期 会社計画 |

増減 |

前期比 |

||||

|

投資金額 |

4,180 |

3,300 |

-880 |

-21.0% |

|||

|

減価償却費 |

1,524 |

1,600 |

+76 |

+5.0% |

|||

|

22/3期 実績 |

23/3期 会社計画 |

||||||

|

秋田BPOにかほキャンパス |

2,173 |

BPOセンター設備メンテナンス |

540 |

||||

|

現場車両 |

407 |

現場車両(EV対応含む) |

260 |

||||

|

システム投資 |

231 |

システム投資 |

1,400 |

||||

*単位:百万円

(4)BPO拠点開設

◎新拠点「秋田BPOにかほキャンパス」

2014年8月に開設した秋田BPOメインキャンパスにかほブランチは、雇用の増加に応じて市内3カ所で事業が行われていたが新社屋の秋田BPOにかほキャンパスに統合された。総敷地面積26,685.37平方メートル、総席数500席、投資額約20億円の規模で2022年4月に開設となった。

◎2026年「秋田BPO潟上キャンパス(仮称)」開設

2022年4月27日、秋田県庁において「秋田BPO潟上キャンパス(仮称)」の開設にあたり立地協定締結式が行われた。「地域の未来に豊かさを」をコンセプトに掲げ、女性や若者が地元で輝くための環境を整備し、より魅力的なエリアとして展開していく予定であり、同社グループ全体の事業拡大とともに、開設へ向け新規採用を実施し、更なる雇用創出と地域の活性化への貢献を目指す。

操業開始は、2026年4月の予定で、総操業開始時の従業員数240名(将来計画800名)、投資額約30億円、敷地面積約8.8ヘクタール、延床面積約8,000平方メートルの規模となる。

◎富山県射水市と「包括的連携に関する協定」締結

2022年4月に富山県射水市と「包括的連携に関する協定」を締結した。本協定は、同社が以前より積極的に取り組んでいる女性活躍の推進や子育て支援、地域雇用の創出等の分野において連携し、地域の課題解決を図ることを目的としている。

協定事項は、女性活躍推進に関すること、子育て支援に関すること、移住・定住支援に関すること、就職支援に関すること、事業者支援に関すること、SDGs推進に関すること、DX推進に関すること、防災・災害対策に関すること、その他本協定の目的を達成するために必要な事項等となっている。

(5)進捗率

|

23/3期 上期実績 |

23/3期 会社計画 |

進捗率 |

|

| 売上高 |

26,179 |

53,000 |

49.4% |

| 営業利益 |

3,839 |

7,900 |

48.6% |

| 経常利益 |

4,039 |

8,150 |

49.6% |

| 当期純利益 |

2458 |

4,900 |

50.2% |

*単位:百万円

|

売上高 |

営業利益 |

|||||

|

23/3期 上期実績 |

23/3期 会社計画 |

進捗率 |

23/3期 上期実績 |

23/3期 会社計画 |

進捗率 |

|

| オートモーティブ事業 |

11,150 |

22,800 |

48.9% |

1,328 |

3,000 |

44.3% |

| プロパティ事業 |

3,182 |

6,830 |

46.6% |

183 |

650 |

28.2% |

| グローバル事業 |

3,353 |

6,700 |

50.0% |

352 |

670 |

52.5% |

| カスタマー事業 |

4,534 |

8,500 |

53.3% |

1,137 |

1,870 |

60.8% |

| 金融保証事業 |

3,210 |

6,670 |

48.1% |

786 |

1,580 |

49.7% |

| IT事業 |

383 |

780 |

49.2% |

132 |

340 |

38.8% |

| ソーシャル事業 |

364 |

720 |

50.6% |

-81 |

-210 |

– |

|

合計 |

26,179 |

53,000 |

49.4% |

3,839 |

7,900 |

48.6% |

*単位:百万円

上期が終了し、修正後の通期会社計画との進捗率は、売上高及び各段階利益ともに50%前後と通期の会社計画の達成に向けて順調な進捗率となっている。

5.今後の注目点

好調な上期業績を反映し、同社は23年3月期の業績上方修正を行った。期初の会社計画に対し、売上高で10億円、営業利益で5億円の上方修正となった。これは、カスタマー事業において、地方自治体等から受託しているワクチン接種関連業務が2022年9月にはすべて終了する前提で期初予想を作成していたものの期間延長が決定となったことが大きく寄与するものである。加えて、グローバル事業においても経済活動の活性化に伴いサービス利用者数が回復し、更に金融保証事業においてもグループ会社の株式会社イントラストの業績好調が寄与するものである。こうした一方で、主力事業であるオートモーティブ事業とプロパティ事業では期初計画に対し売上高と営業利益がともに下方修正された点は残念であった。オートモーティブ事業では、EV車対応への投資や燃油代などの物価高が影響し、プロパティ事業では駐車場事業地及び設備メンテナンス業務の増加が、想定を下回る見込みとなったものである。来期は、地方自治体等から受託しているワクチン接種関連業務の反動減が予想される中、今後その他の事業においてより一層の底上げが求められる。来期を最終年度とする中期経営計画の達成に向けどれ位の貯金が作れるのか、下期の業績動向が注目される。

特に、期初計画が下方修正されたオートモーティブ事業とプロパティ事業においていかに挽回を図るのか注目される。オートモーティブ事業では、自動車保険の領域のみならず他の損害保険の領域に対応した事故受付の拡大に加え、緊急通報サービスなど新たに始めたサービスの拡大が期待される。更に、各種のEV関連サービスの拡充が、同社の競争優位性の向上と新規顧客の獲得に結び付くものと期待される。また、プロパティ事業では、大手エネルギー会社との協業による新規顧客開拓が本格化する他、個人向けサービスの強化も期待される。こうした取組策の成果がいつ頃から顕在化し同社の成長力向上に貢献するのか期待を込めて注目したい。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

| 組織形態 | 監査役設置会社 |

| 取締役 | 5名、うち社外2名 |

| 監査役 | 4名、うち社外2名 |

◎コーポレート・ガバナンス報告書(更新日:2022年11月8日)

基本的な考え方

当社におけるコーポレート・ガバナンスとは、エンドユーザー、クライアント企業、株主、従業員、地域等の各ステークホルダーとの関係における企業経営の基本的な枠組みのあり方と理解しております。

コーポレート・ガバナンスの充実・強化は株主利益および企業価値向上のための責務と考えており、以下の方針を定めています。

1.株主の権利を尊重し、平等性を確保する。

2.各ステークホルダーとの適切な協働を図る。

3.会社情報を適切に開示し、透明性の確保を図る。

4.公正・透明で迅速果断な判断を可能にする取締役会等の体制の構築に取り組む。

5.株主との適切な対話を行う。

<開示している主な原則>

|

原則 |

開示内容 |

| 【原則3-1(情報開示の充実】 | (ⅰ) 経営理念、経営計画等

当社グループは「エンドユーザー(消費者)の不便さや困ったことに耳を傾け、解決に導く事業創造を行い、その発展に伴い社会の問題を解決し、貢献できる企業として成長する」をグループ経営理念としています。 具体的な経営戦略、経営計画は、2021年5月14日付で開示いたしました「中期経営計画」をご参照ください。 中期経営計画 URL http://www.prestigein.com/reference/midtermplan.pdf (ⅱ) コーポレート・ガバナンスに関する基本的な考え方と基本方針 Ⅰの1.「基本的な考え方」をご参照ください。 (ⅲ) 経営陣幹部・取締役の報酬決定の方針と手続き 取締役に対する報酬の算定方法の詳細については、Ⅱの1中の「取締役報酬関係」の「報酬の額又はその算定方法の決定方針の開示内容」をご参照ください。なお、執行役員については社内規程及び各自の役割・責任を鑑み、指名報酬委員会の答申内容を尊重して決定しています。 (ⅳ) 経営陣の選解任に関する手続き 任意の指名報酬委員会の答申内容を尊重し、次のとおり行います。 1. 取締役は、取締役規程に基づき、各候補者の統率力や問題解決能力等を考慮し、取締役会において十分に検討した上で選解任いたします。 2. 監査役は、監査役監査規程に基づき、監査役会の同意を得た上で、各候補者の監査適性等を考慮して選解任いたします。 3. 社外取締役及び社外監査役は、会社法及び東京証券取引所の定める基準に従い選解任いたします。 4. 執行役員は、指名報酬委員会の答申内容を踏まえ、執行役員規程に基づき、その人格や見識を取締役会において検討の上、選解任いたします。選任に際しては代表取締役が候補者と面談し、当該結果を踏まえ取締役会に提案、検討いたします。また、社外取締役及び社外監査役から候補者へのインタビューも必要に応じて実施しています。

(ⅴ) 取締役会が上記(ⅳ)を踏まえて経営陣幹部の選解任と取締役・監査役候補の指名を行う際の、個々の選解任・指名についての説明 社外取締役及び社外監査役の選任理由は、Ⅱの1.【取締役関係】及び【監査役関係】における【会社との関係(2)】並びに株主総会招集通知にて開示しています。社内取締役の選任理由についても、株主総会招集通知にて開示しています。監査役候補者の選任理由等、情報開示の充実を進めてまいります。また、解任が発生した際には、株主総会招集通知および適時開示等により、情報を開示する方針です。執行役員の選解任と管掌部門等につきましては、適時開示を行うことにより説明しています。 |

| 【補充原則4-11-3(取締役会全体の実効性について)】 | 当社では、グループ経営統括本部内の取締役会事務局が、全取締役及び全監査役を対象に「取締役会の実効性評価に関するアンケート」を実施し、結果を取りまとめて取締役会において分析・評価を行っています。

2022年5月に実施したアンケートの結果、構成・運営・審議等の状況は概ね適切であり、取締役会はその役割や機能を実効的に果たしていると評価いたしました。結果の概要としては、昨年実施時の課題であった議案の更なる絞り込みや時間配分等について、改善がなされていると評価しました。他方、取締役の人数構成や議論の時間確保等の課題や具体的な 提案については、継続的に改善を進め、取締役会の実効性をさらに高めるとともに審議の充実化を図る方針です。 |

| 【補原則5-1(株主との建設的な対話に関する方針)】 | 当社グループの事業とグループ経営理念への理解をより深めていただく機会として、株主総会をBPO拠点で開催している他、国内外の機関投資家向けスモールミーティングをBPO拠点で実施するなどしています。

また、東京都内では2019年より「株主向け会社説明会」を実施しております。株主・投資家との建設的な対話を促進するための体制・取り組みに関する基本方針は以下のとおりです。 (1)株主との対話については、建設的な対話が実現するよう、代表取締役又はIR担当責任者が直接面談に臨むことを基本とする。 (2)IR担当責任者は、他部署と十分な連携をとれる横断的な体制を構築する。 (3)株主構造の把握に努めるとともに、株主通信の送付や決算発表後に決算説明会を開催する等して、株主との建設的な対話を促進するための取り組みを実施する。 (4)代表取締役及びIR担当責任者は、取締役会において対話の状況について定期的にフィードバックを行う。また、国内BPO事業を担当している株式会社プレステージ・コアソリューション(以下、「PCS」)、海外BPO事業を担当している株式会社プレステージ・グローバルソリューション(以下、「PGS」)等のグループ会社の経営陣に対しても定期的にフィードバックを行う。 (5)株主間の公平、市場の健全性の確保のほか、株主の自由な株式売買を保障する上で必要な措置として、決算説明会及び株主との面談は、すでに開示されている情報を敷衍して説明することとし、開示されていない重要事実に該当する事実については開示・説明しない。 |