(3778)さくらインターネット株式会社 クラウドシフトの進展に注目

|

田中 邦裕 社長 |

さくらインターネット株式会社(3778) |

|

|

企業情報

|

市場 |

東証1部 |

|

業種 |

情報・通信 |

|

代表者 |

田中 邦裕 |

|

所在地 |

大阪市北区大深町4-20 グランフロント大阪 タワーA 35階 |

|

決算月 |

3月 |

|

HP |

株式情報

|

株価 |

発行済株式数(自己株式を控除) |

時価総額 |

ROE(実) |

売買単位 |

|

|

650円 |

36,480,056株 |

23,712百万円 |

9.9% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

3.00円 |

0.5% |

3.84円 |

169.3倍 |

219.41円 |

3.0倍 |

*株価は5/7終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。ROE、BPSは前期末実績。

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

親会社株主帰属利益 |

EPS |

DPS |

|

2017年3月(実) |

13,961 |

1,018 |

804 |

548 |

15.74 |

2.50 |

|

2018年3月(実) |

17,033 |

745 |

574 |

349 |

9.29 |

2.50 |

|

2019年3月(実) |

19,501 |

567 |

395 |

91 |

2.44 |

2.50 |

|

2020年3月(実) |

21,908 |

939 |

789 |

160 |

4.39 |

2.50 |

|

2021年3月(実) |

22,168 |

1,372 |

1,099 |

758 |

20.79 |

3.00 |

|

2021年3月(予) |

19,500 |

400 |

250 |

140 |

3.84 |

3.00 |

* 予想は会社予想。単位:百万円、円。

さくらインターネット(株)の2021年3月期の概要と2022年3月期の見通しについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2021年3月期決算概要

3.2022年3月期業績予想

4.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

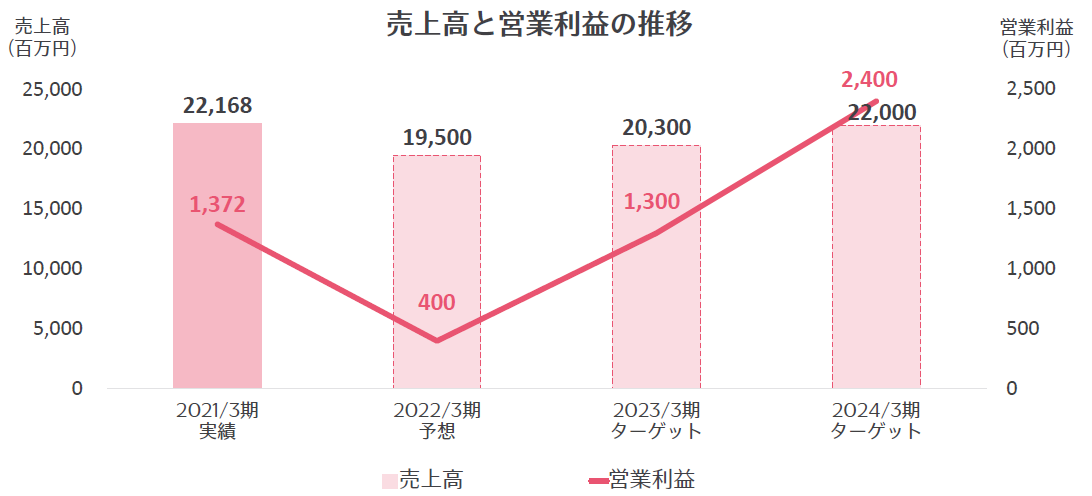

- 21/3期は前期比1.2%の増収、同46.1%の営業増益。売上面では、ハウジングや専用サーバが減収となったが、VPS・クラウドサービスで継続的な新機能やパートナー企業との連携強化により2桁増収となった。利益面では、エンジニアの増員による労務費の増加等により売上総利益は減少したが、販管費はリモートワークを前提とした働き方の見直しに伴う旅費交通費の減少等で大きく減少した。各利益は1月に修正した会社予想を大きく上回った。3.0円の期末配当を実施。

- 22/3期は前期比12.0%の減収、70.9%の営業減益を計画する。物理基盤サービスのサービス移行による影響や大口案件の契約満了により減収を見込む。利益面では、減収要因に加え、クラウドサービスへのリソースの集中・最適化の効果は遅れて発生することから一時的に減益を見込む。尚、来期以降についてはクラウドサービスの売上増加+コスト最適化の進展により利益は上昇する見通し。配当は3.0円の期末配当を予定している。

- クラウドサービスへ経営資源を集中させることに伴い、事業は大きな転換期にある。22/3期業績予想が2桁減収減益となるのも、DX化やクラウドシフトに伴う「生みの苦しみ」といったところだろう。23/3期以降は売上の順調な拡大が見込める中、賃借料などコスト面は抑えられ、大幅増益が見込める。減収減益予想を受けて株価は急落したものの、23/3期には21/3期並み、24/3期には21/3期を大幅に上回る利益水準となる見通し。今後の中長期的な業績動向からは、株価は売られすぎの水準にあると考える。クラウドシフトの進展と事業の進捗状況に注目していきたい。

1.会社概要

東京(西新宿、東新宿、代官山:フロア単位の賃借)、大阪(堂島:フロア単位の賃借)、北海道(石狩:土地建物保有)の3エリアでデータセンターを運営し、サーバの設置スペースと電源やネットワーク回線等を提供するハウジングサービスとサーバ環境(コンピュータリソース)をインターネット上で提供するホスティングサービスを提供している。インフラを自社で保有する事で高収益を追求し、このインフラをハウジングサービスの提供にも活用する事で稼働率を上げ固定費リスクを軽減している。

【企業理念】

同社は、下記のミッション、ビジョン、バリューを企業理念として定め、これを実現することによって、全てのステークホルダーから価値ある企業として支持される事を目指している。

コーポレート・ミッション 使命

私たちは、人々とビジネスの可能性を広げるデータセンターサービスの提供を通じ、インターネットによってひらかれる創造性と驚きに満ちた未来の実現に貢献します。

コーポレート・ビジョン 目指す姿

|

・サービス |

:高品質で低価格なITプラットフォームと革新的で面白いインターネットサービスの提供 |

|

・インフラストラクチャー |

:スケールメリットと柔軟性を兼ね備えたコスト競争力の高いITインフラの実現 |

|

・テクノロジー |

:価値あるサービスの実現とインターネットの発展に寄与する先進的な技術の探究 |

コーポレート・バリュー 重視する価値観

・質の高いサービスを生みだす絶えざるイノベーション

・コストパフォーマンスを支える卓越したオペレーション

・すべての活動のベースとなる良質なコミュニケーション

1-1事業内容

事業は、ハウジングサービス、ホスティングサービス(専用サーバ、レンタルサーバ、VPS・クラウド)、及びドメイン取得サービス、SSL取得サービス(独自ドメインによるサーバ証明書の取得代行)、子会社事業等のその他サービスに分かれ、21/3期の売上構成比は、9.1%、65.6%(うち、専用サーバ20.4%、レンタルサーバ15.8%、VPS・クラウド29.4%)、25.3%。

ハウジングサービス

同社が運営するデータセンター内に、顧客所有の通信機器類を自由に設置できるスペースと、インターネット接続に必要な回線や電源などを貸与するサービス。ラック単位で設置スペースを貸し出す「ラック貸し(回線、電源等も提供)」が中心だったが、自社で土地建物を保有する石狩データセンターの稼働に伴い「スペース貸し」(大規模ハウジング)を開始した。

ホスティングサービス

専用サーバサービス、レンタルサーバサービスの物理ホスティングと、VPSサービス、クラウドサービスの仮想ホスティングに分かれる。

専用サーバサービス

同社が所有する物理サーバを専用で利用できるサービス(「さくらの専用サーバ」)。物理サーバをクラウドのように利用できるが、仮想化技術を用いた通常のクラウドに比べて性能やセキュリティが各段に優れる。専門知識を要するサーバのメンテナンス等の負担があるものの、独自にサーバの設定が可能である事や、ソフトウェアのインストールに制約が無い事等、レンタルサーバサービスと比べると自由度が高い。台数制限がなく、複数台構成も可能で、申し込みから最速10分で利用できる。専用サーバは、クラウド・VPS等の仮想サーバの普及により売上が減少していたが、パフォーマンスの安定性や高性能なDB・ストレージの活用といった機能面でのメリットやクラウドに比べ規模拡大に伴い料金が増加しにくいコスト面での優位性から、特に高速処理が要求されるAI分野での利用等で見直されつつあり、クラウド(仮想サーバ)と専用サーバ(物理サーバ)を併用する顧客も増えている。

レンタルサーバサービス

同社が所有する物理サーバと豊富な機能をメンテナンス不要で利用できるサービス。1台の物理サーバを専用で利用できるサービス(「さくらのマネージドサーバ」)と1台の物理サーバを複数の顧客が共同で利用するサービス(「さくらのレンタルサーバ」)を提供。サーバの設定やソフトウェアのインストールに一定の制約があるものの、専門知識を要するサーバのメンテナンス等は同社が代行するため、利用者は作業負担を大幅に軽減する事ができる。

VPS・クラウドサービス

仮想化技術により、物理サーバ上に複数の仮想サーバを構築し、そのひとつひとつが専用サーバのように利用できるサービス。基本的に仮想サーバ1台毎の単体契約となるサービス(「さくらのVPS」)と、契約の中で複数台サーバの申し込みとそのネットワーク設定を可能とし、日割や時間割での課金が可能なサービス(「さくらのクラウド」)を提供。物理サーバ(専用サーバサービスやレンタルサーバサービス)よりも自由度が高く、かつコストパフォーマンスに優れる。

その他サービス

ゲヒルン(株)のセキュリティサービス、アイティーエム(株)の大規模法人向けMSP(マネージメント・サービス・プロバイダ:サーバやネットワークの監視運用保守を請負う)、ビットスター(株)の小中規模法人向けMSP、プラナスソリューションズ(株)のハイパフォーマンスコンピューティング領域のインテグレーション、IzumoBASE(株)のストレージ仮想化サービス等の収益が含まれている。

尚、連結子会社6社及び持分法適用関連会社2社と共にグループを形成しており、連結子会社は、ゲヒルン(株)、櫻花移動電信有限公司、アイティーエム(株)、ビットスター(株)、プラナスソリューションズ(株)、IzumoBASE(株)。持分法適用関連会社は、(株)S2i、BBSakura Networks(株)。

2.2021年3月期決算概要

2-1 通期連結業績

|

|

20/3期 |

構成比 |

21/3期 |

構成比 |

前期比 |

1月予想 |

予想比 |

|

売上高 |

21,908 |

100.0% |

22,168 |

100.0% |

+1.2% |

22,000 |

+0.8% |

|

売上総利益 |

5,831 |

26.6% |

5,689 |

25.7% |

-2.4% |

– |

– |

|

販管費 |

4,892 |

22.3% |

4,317 |

19.5% |

-11.8% |

– |

– |

|

営業利益 |

939 |

4.3% |

1,372 |

6.2% |

+46.1% |

1,060 |

+29.5% |

|

経常利益 |

789 |

3.6% |

1,099 |

5.0% |

+39.3% |

850 |

+29.4% |

|

親会社株主帰属利益 |

160 |

0.7% |

758 |

3.4% |

+373.7% |

550 |

+37.9% |

* 単位:百万円

1.2%増収、46.1%増益、クラウドサービスへのシフトが進む

売上高は前期比1.2%増の221.6億円。インターネットインフラを多様なラインナップで提供し、カスタマーサクセスの実現に向けてサービス拡充や機能向上に努めてきた。クラウドサービス市場においては、物理基盤サービスからクラウドサービスへのシフトが続いており、解約が発生したハウジングサービスや専用サーバサービスが減収となった。しかし、VPS・クラウドサービスで継続的な新機能やパートナー企業との連携強化により新規顧客の獲得や既存顧客の利用増加を図り、売上が同11.7%増と伸びた他、機器販売売上の増加等によりその他の売上も同7.5%増加した。

営業利益は同46.1%増の13.7億円。エンジニアの増員、カスタマーサポート部門への配置転換に伴う原価販管異動等による労務費の増加(4.6億円増)、及びサーバ・ネットワーク機器の増加等に伴う減価償却費・リース料の増加(2.8億円増)等で売上原価が増加し売上総利益は2.4%減の56.8億円となった。一方、販管費は、リモートワークを前提とした働き方の見直しに伴う旅費交通費の減少(1.4億円減)、カスタマーサポート部門への配置転換に伴う原価販管異動等による人件費の減少(1.3億円)、及び減価償却費の減少(1.3億円減)等で同11.8%減少した。

サービス別売上高

|

|

20/3期 |

構成比 |

21/3期 |

構成比 |

前期比 |

|

ハウジング |

2,408 |

11.0% |

2,009 |

9.1% |

-16.6% |

|

専用サーバ |

5,055 |

23.1% |

4,515 |

20.4% |

-10.7% |

|

レンタルサーバ |

3,380 |

15.4% |

3,500 |

15.8% |

+3.6% |

|

VPS・クラウド |

5,835 |

26.6% |

6,517 |

29.4% |

+11.7% |

|

その他 |

5,230 |

23.9% |

5,624 |

25.4% |

+7.5% |

|

合計 |

21,908 |

100.0% |

22,168 |

100.0% |

+1.2% |

* 単位:百万円

業績予想との差異要因

売上高はVPS・クラウドサービス売上が想定より順調に推移したとともに、専用サーバサービスでの解約の一部後倒しやグループ会社売上が想定を上回った。利益面では、経営資源をクラウドに集中させていく中で、主に人件費、機器の活用、電力費、広告宣伝費においてコストの最適化が想定以上に進んだ結果、予想を大幅に上回った。

財政状態

|

|

20年3月 |

21年3月 |

|

20年3月 |

21年3月 |

|

流動資産 |

8,577 |

7,755 |

流動負債 |

11,459 |

10,038 |

|

有形固定資産 |

17,598 |

17,428 |

固定負債 |

9,903 |

9,823 |

|

無形固定資産 |

554 |

468 |

株主資本 |

7,335 |

8,003 |

|

投資その他 |

2,056 |

2,323 |

純資産 |

7,424 |

8,113 |

|

固定資産 |

20,209 |

20,220 |

負債・純資産合計 |

28,787 |

27,975 |

* 単位:百万円

21/3期末の総資産は前期末との比較で8.1億円減の279.7億円。主な要因は、借入金返済による現預金の減少、サーバ・ネットワーク機器、データセンター設備の減価償却による減少等によるもの。負債は15.0億円減の198.6億円。主な要因は、借入金返済によるもの。純資産は6.8億円増の81.1億円。主な要因は、親会社株主に帰属する当期純利益の計上に伴う利益剰余金の増加によるもの。自己資本比率は28.6%(前期末25.5%)。

設備投資・人員

21/3期の投資は30億円、予算を17億円下回った。データセンター(投資額13億円)は予算通りであったものの、サーバ・ネットワーク機器については予算を15億円下回り、16億円となった。内訳は物理基盤サービス(ハウジング、専用サーバ)が2億円、クラウドサービス(VPS・クラウド、レンタルサーバ)が13億円、その他1億円。クラウドサービスへの投資を集中させている。

人員については、21/3期末のグループ従業員数が706名と前期末との比較で12名増加した。エンジニアが8名増となり採用を継続させている。管理も3名増。子会社ではゲヒルン(株)、プラナスソリューションズ(株)がそれぞれ3名増、アイティーエム(株)が3名減、ビットスター(株)が2名減となった。

2-2 第4四半期(1-3月)連結業績

|

|

20/3-1Q |

2Q |

3Q |

4Q |

21/3-1Q |

2Q |

3Q |

4Q |

前四半期比 |

|

売上高 |

5,122 |

5,206 |

5,555 |

6,024 |

5,270 |

5,425 |

5,308 |

6,164 |

+16.1% |

|

売上総利益 |

1,518 |

1,285 |

1,454 |

1,573 |

1,399 |

1,403 |

1,388 |

1,498 |

+7.9% |

|

営業利益 |

312 |

95 |

212 |

319 |

269 |

331 |

304 |

466 |

+53.4% |

|

経常利益 |

273 |

52 |

185 |

277 |

216 |

299 |

253 |

330 |

+30.4% |

|

四半期純利益 |

159 |

17 |

-49 |

32 |

161 |

165 |

192 |

239 |

+24.3% |

|

EBITDA |

1,069 |

853 |

1,000 |

1,086 |

1,001 |

1,136 |

1,093 |

1,234 |

– |

|

売上総利益率 |

29.6% |

24.7% |

26.2% |

26.1% |

26.6% |

25.9% |

26.2% |

24.3% |

– |

|

営業利益率 |

6.1% |

1.8% |

3.8% |

5.3% |

5.1% |

6.1% |

5.7% |

7.6% |

– |

* 単位:百万円

前四半期比16.1%の増収、同53.4%の営業増益

売上高は前四半期比16.1%増の61.6億円。VPS・クラウドサービスが順調に増加、グループ会社も好調に推移、政府衛星データ案件も増加した。

営業利益は同53.4%増の4.6億円。売上高の増加、データセンター最適化による賃料の減少、広告宣伝費の減少、リモートワークを前提とした働き方にシフトしたことによる東京オフィス賃料等の減少により大幅な増益となった。

また、サブスクリプション型売上の主要KPIとして、21/3期からMRR(Monthly Recurring Revenue:継続課金による月次収益)の開示を開始した。第4四半期のMRRは24.5億円と前年同期(22.1億円)との比較で11.0%増加した。

これまで売上の拡大を第一義として、設備投資や人員増強に力を入れてきたが、前期からは、カスタマーサクセス(Customer Success)・エンプロイーサクセス(Employee Success)を最優先とする経営方針に転換しており、ユーザーに長く利用してもらう、短期的な売上というよりは、LTVをいかに高めていくか、に力を入れており、この一環として、MRRが重視されるようになった。

サービス別売上高

|

|

20/3-1Q |

2Q |

3Q |

4Q |

21/3-1Q |

2Q |

3Q |

4Q |

前期四半期比 |

|

ハウジング |

587 |

602 |

618 |

600 |

564 |

529 |

475 |

439 |

-7.6% |

|

専用サーバ |

1,388 |

1,236 |

1,236 |

1,193 |

1,165 |

1,170 |

1,144 |

1,035 |

-9.5% |

|

レンタルサーバ |

840 |

840 |

846 |

853 |

861 |

870 |

881 |

886 |

+0.6% |

|

VPS・クラウド |

1,397 |

1,443 |

1,491 |

1,502 |

1,561 |

1,601 |

1,653 |

1,701 |

+2.9% |

|

その他 |

908 |

1,082 |

1,363 |

1,875 |

1,116 |

1,253 |

1,153 |

2,101 |

+82.2% |

* 単位:百万円

売上原価の内訳

|

|

20/3-1Q |

2Q |

3Q |

4Q |

21/3-1Q |

2Q |

3Q |

4Q |

|

賃料 |

456 |

460 |

459 |

460 |

459 |

465 |

463 |

417 |

|

減価償却費・リース料 |

1,064 |

1,097 |

1,131 |

1,127 |

1,120 |

1,165 |

1,176 |

1,241 |

|

労務費 |

662 |

678 |

686 |

714 |

751 |

815 |

809 |

822 |

|

通信費 |

355 |

333 |

327 |

337 |

338 |

339 |

338 |

342 |

|

電力費 |

211 |

230 |

210 |

203 |

204 |

206 |

177 |

169 |

|

修繕費 |

217 |

216 |

213 |

221 |

210 |

216 |

206 |

205 |

|

販売商品原価 |

320 |

377 |

620 |

681 |

515 |

431 |

368 |

873 |

|

その他 |

315 |

527 |

451 |

705 |

269 |

381 |

379 |

594 |

* 単位:百万円

キャッシュ・フロー

|

|

20/3-1Q |

2Q |

3Q |

4Q |

21/3-1Q |

2Q |

3Q |

4Q |

|

営業CF(A) |

1,374 |

1,290 |

566 |

1,350 |

31 |

1,044 |

1,559 |

1,474 |

|

投資CF(B) |

-2,005 |

-494 |

-261 |

-210 |

-39 |

-1,051 |

-158 |

-109 |

|

フリーCF(A+B) |

-631 |

795 |

305 |

1,139 |

-7 |

-7 |

1,400 |

1,365 |

|

財務CF |

-732 |

-635 |

21 |

-1,194 |

-592 |

189 |

-1,790 |

-955 |

|

現金等残高 |

4,141 |

4,301 |

4,627 |

4,572 |

3,971 |

4,154 |

3,764 |

4,174 |

* 単位:百万円

営業CFは、第3四半期に売掛金入金の一方で、第4四半期は売掛金が増加した。投資CFでは、東京支社の一部解約による敷金の回収等があった。財務CFは、第3四半期に大口案件用借入金の返済等があった。

3.2022年3月期業績予想

3-1 連結業績

|

|

21/3期 実績 |

構成比 |

22/3期 予想 |

構成比 |

前期比 |

|

売上高 |

22,168 |

100.0% |

19,500 |

100.0% |

-12.0% |

|

営業利益 |

1,372 |

6.2% |

400 |

2.1% |

-70.9% |

|

経常利益 |

1,099 |

5.0% |

250 |

1.3% |

-77.3% |

|

親会社株主帰属利益 |

758 |

3.4% |

140 |

0.7% |

-81.5% |

* 単位:百万円

22/3期予想は、前期比12.0%の減収、同70.9%の営業減益

売上高は前期比12.0%減の195億円を見込む。前期第4四半期に顕在化した物理基盤サービスの一定規模のサービス移行による影響に加え、政府系大口案件の契約満了により売上は一時的に減少する見通し。専用サーバ(大口契約を除く)で6.3億円、ハウジングサービスで4.2億円、大口契約で9.4億円の減収要因。このほか、物販の減少や代理人取引の純額計上により12.0億円、政府案件が受託から自社ビジネスに移行することに伴い6.8億円の減収要因となる見通し。一方、社内体制をクラウドシフトすることでクラウドサービスの売上増加が加速する。VPS・クラウドでは7.5億円、レンタルサーバは1.7億円の増収要因となる見通し。

利益面では、売上高の減少影響に加え、クラウドサービスへのリソースの集中・最適化の効果は遅れて発生することから一時的に減益を見込む。売上減少により10.0億円、人件費の増加により1.7億円、減価償却費・リース料の増加により1.3億円の減益要因となる見通し。一方で前期より取組んできたデータセンターや専用サーバに関連する新規取得の見極めや既存リソースの効率化、最適化を継続する。データセンターの賃料減少で2.2億円、カスタマーサポート内製化による手数料の減少により1.2億円、支社の賃料等減少で1.2億円の増益要因を見込む。尚、来期以降についてはクラウドサービスの売上増加+コスト最適化の進展により利益は上昇する見通し。

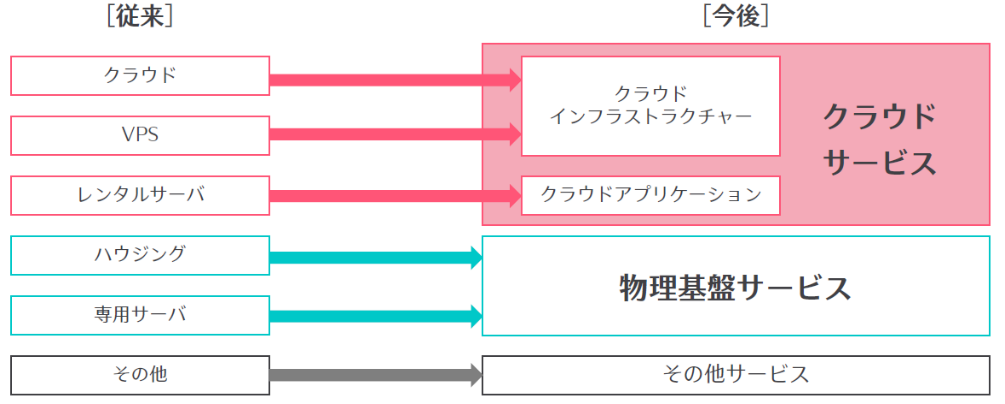

尚、22/3期よりさらなる成長へ向けた軌道修正のため、サービス領域を成長性の高いクラウド事業へ集中させる方針。注力領域の変更に伴い、下図のように売上分類カテゴリーの見直しを実施する。

(同社資料より)

新カテゴリーでの予想は下表の通り

|

|

21/3期 実績 |

22/3期 予想 |

増減率 |

|

クラウドサービス |

10,131 |

11,010 |

+8.7% |

|

クラウドドインフラストラクチャー |

6,495 |

7,200 |

+10.8% |

|

クラウドアプリケーション |

3,635 |

3,810 |

+4.8% |

|

物理基盤サービス |

6,524 |

4,520 |

-30.7% |

|

その他サービス |

5,511 |

3,970 |

-28.0% |

|

合計 |

22,168 |

19,500 |

-12.0% |

* 単位:百万円

投資はサーバ、ネットワーク機器(17億円)中心に23億円、採用では従業員5名の純増を予定している。

3-2 今後の方向性

同社を取り巻く事業環境の変化(DX時代の到来)

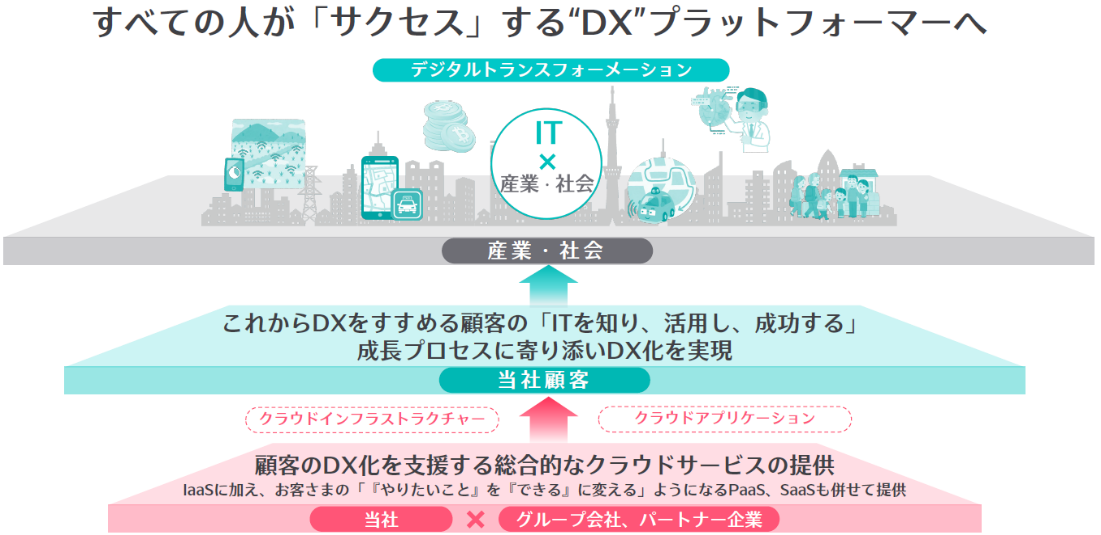

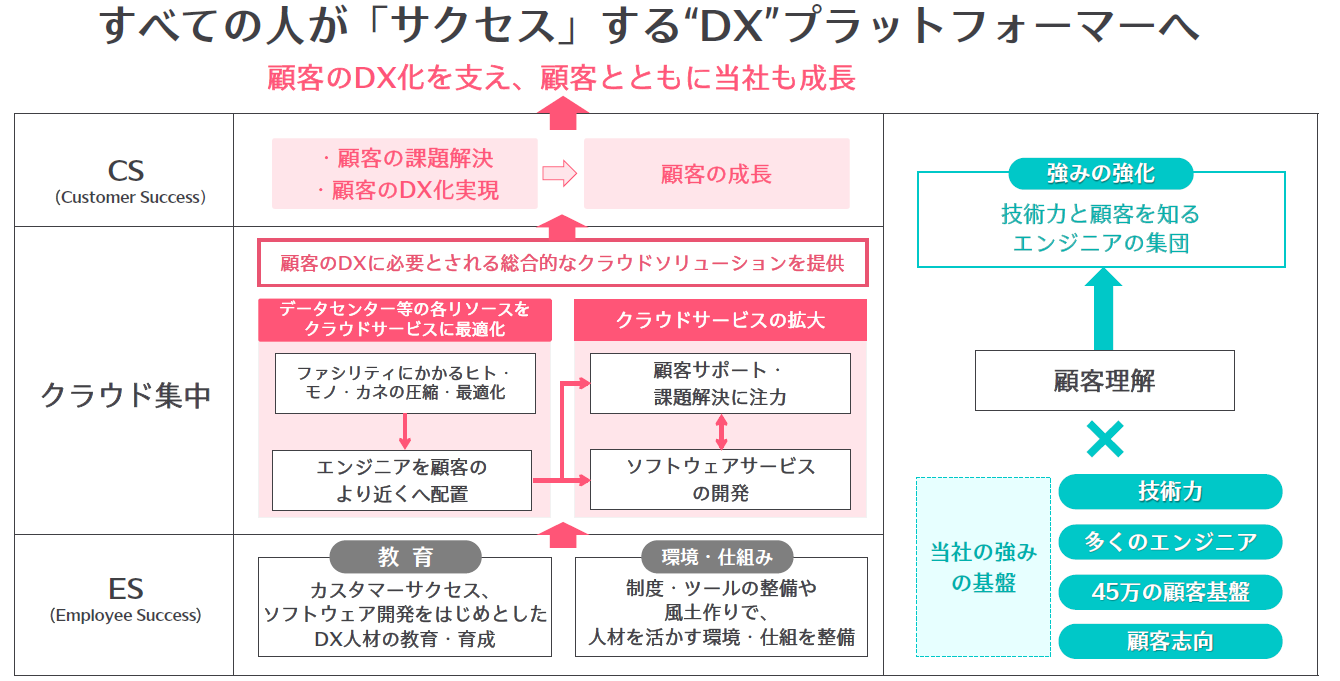

コンピュータを巡る事業環境に大きな変化が来ていると同社では捉えている。1996年までは一部の人だけがコンピュータを利用する「ものづくりの時代」、2007年まではパソコンや携帯電話のブラウザが入口となる「ポータルサイトの時代」、2018年まではアプリから利用、ブラウザはアプリ内という「アプリの時代」、そして現在は第3のプラットフォームをベースとした新たな世界を迎えている。同社ではこの新たな世界を、あらゆる企業がIT企業になる「デジタルトランスフォーメーション(DX)の時代」ととらえる。IT専門調査会社IDCによる定義では、DXとは企業が外部エコシステム(顧客、市場)の破壊的な変化に対応しつつ、内部エコシステム(組織、文化、従業員)の変革を牽引しながら、第3のプラットフォーム(クラウド、モビリティ、ビッグデータ/アナリティクス、ソーシャル技術)を利用して、新しい製品やサービス、新しいビジネスモデルを通して、ネットとリアルの両面での顧客エクスペリエンスの変革を図ることで価値を創出し、競争上の優位性を確立すること。すべての人が「サクセス」する“DX”プラットフォーマーを同社は目指す。

(同社説明資料より)

同社を取り巻く事業環境の変化(クラウド集中体制へのシフト)

従来からのDXの流れにコロナ禍という大きな変化が加わり、デジタル・シフトが加速。データセンターサービスの利用形態も物理からクラウドへの移行が急加速している。2019年~2024年の年間平均成長率は9.1%と、高い成長率を維持。2024年の市場規模は2兆1,828億円となる予測。国内企業の多くが、自社のITインフラ(サーバ、ストレージなど)をクラウドサービスに移行させる傾向にあるため、データセンターサービスの利用形態も従来型のサービスからクラウド系サービスにシフトしている。

こうした中、データセンター市場の成長はIaaS(Infrastructure as a Service)/PaaS(Platform as a Service)/SaaS(Software as a Service)が牽引している。データセンターの中心的プレイヤーは、ハウジング等の従来型データセンタービジネス事業者から、グローバルで大規模なIaaS/PaaSビジネスを展開するメガクラウドサービス事業者へとシフトしている。

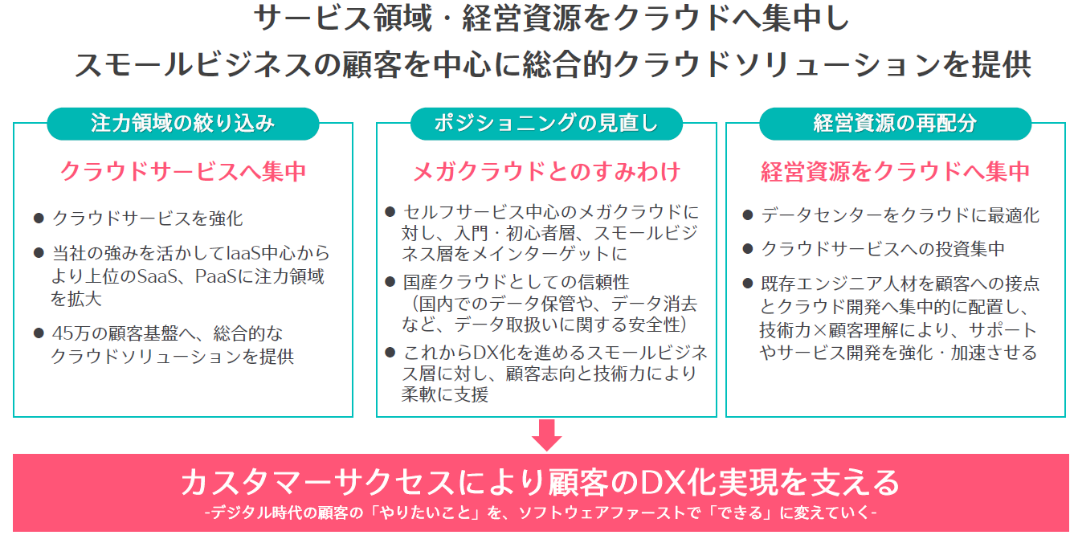

同社ではこうした事業環境の変化を市場機会と捉え、クラウドビジネスを中心に顧客の「やりたい」ことを「できる」に変える方針をとった。事業方針や経営資源の配分方針を転換。これまでの幅広いラインアップからクラウドサービスへ経営資源を集中させる。

(同社説明資料より)

同社の強みを活かし、IaaS中心からより上位のSaaS、PaaSに注力領域を拡大させる方針。また、これからDX化を進める入門・初心者層やスモールビジネス層をメインターゲットとし、顧客の成長フェーズにあわせた支援・伴走で、顧客のDX化を実現させる考え。国内ユーザーに向けた国産クラウドとしての安心・安全性も訴える。

目指す姿

(同社説明資料より)

今後の利益トレンド

売上高は、ハウジング・専用サーバといった物理基盤サービスは減少し、クラウドサービスの継続的な成長により売上構成比を変えながら金額の回復とさらなる成長を図る。利益面では、売上高の減少を受けて一時的に減少するも、来期以降のクラウドサービスへのリソースの集中・最適化の効果と売上高の回復により増加する見通し。

クラウドサービス事業への集中に伴い、コストにも変化。既存のデータセンターの最適化を進め、「社員が現場に常駐しない運用」を実現し、賃借料が減少。また、減価償却費やリース料の増加が緩やかなものとなる見込み。

(同社説明資料より)

4.今後の注目点

クラウドサービスへ経営資源を集中させることに伴い、事業は大きな転換期にある。22/3期業績予想が2桁減収減益となるのも、DX化やクラウドシフトに伴う「生みの苦しみ」といったところだろう。尚、21/3期が期初や1月修正後の会社予想を大きく上回ったことと同様、22/3期予想も保守的なものと思われる。23/3期以降は売上の順調な拡大が見込める中、賃借料などコスト面は抑えられ、大幅な増収増益が見込める。決算発表(22/3期業績予想)を受けて株価は急落したものの、23/3期には21/3期並み、24/3期には21/3期を大幅に上回る利益水準となる見通し。今後の中長期的な業績動向からは、株価は売られすぎの水準にあると考える。クラウドシフトの進展と事業の進捗状況に注目していきたい。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

|

組織形態 |

監査役会設置会社 |

|

取締役 |

9名、うち社外5名 |

|

監査役 |

4名、うち社外3名 |

◎コーポレート・ガバナンス報告書(更新日:2020年07月10日)

基本的な考え方

当社のコーポレート・ガバナンスに関する基本的な考え方は、当社が企業規模を拡大していくのに並行して、経営管理組織の整備を推進し、各部門の効率的・組織的な運営及び内部統制の充実を図ることであり、その基本姿勢を基に現在まで努力してまいりました。特に、インターネット業界は、目に見えない多数の利用者に対して通信施設を開放しており、世界中のインターネット利用者を市場として成立している事業でありますので、他業界以上の大きな社会的責任を背負っております。当社におけるコーポレート・ガバナンスの確立は、このような社会的責任を果たしていくことを可能にする経営基盤であると考えております。

<実施しない主な原則とその理由>

原則3-1 【情報開示の充実】

(1)企業理念、経営戦略、経営計画

当社のホームページや決算説明会にて公開しております。

ホームページ https://www.sakura.ad.jp/ir/managerial_policy.html

決算説明会資料 https://www.sakura.ad.jp/ir/library.html

(2)コーポレート・ガバナンスに関する基本的な考え方について

本報告書 I.1の「基本的な考え方」に記載しております。

(3)取締役会が経営陣幹部・取締役の報酬を決定するに当たっての方針と手続

取締役の報酬額の総額を株主総会において定め、個別の配分については取締役会にて決定しております。

(4)取締役会が経営陣幹部の選解任と取締役・監査役候補の指名を行うに当たっての方針と手続

取締役候補者としては、当社の事業に強い関心を持ち、当社の企業理念を実現するために行動し、豊富な実務実績や専門的な知識を有しているもの、会社経営等で豊富な知識を有しているもの等、高い知見により当社の経営を適切に監督しうるものを指名いたします。監査役候補者としては、当社の事業に強い関心を持ち、監査役の役割・責任を高いレベルで体現し、中立的・客観的な視点から監査を行い、経営の健全性確保に貢献できるもので、監査を実施するための豊富な経験、高い知見を有しており、専門的な知識を有しているものや会社経営等で豊富な知識を有しているものを指名いたします。また、解任の方針及び手続については、対象者の経営計画に対する業績等を監視・評価し、取締役会にて十分な審議をはかることのできるよう、適切なプロセスを検討してまいります。

(5)経営陣幹部の選解任と取締役・監査役候補の個々の選解任・指名についての説明

取締役候補者及び監監査役候補者の個々の選任理由につきましては、株主総会招集通知に記載しております。

原則5-2 【経営戦略や経営計画の策定・公表】

当社の経営戦略や経営計画の策定においては、資本コストを十分に考慮した上で収益力に関する目標を策定しておりますが、資本効率等の指標については、現在公表を行っておりません。引き続き事業特性等を踏まえた水準を検討し、決算説明会や個別ミーティング等により株主との対話を重ねながら、どのように伝えるべきかを慎重に検討していく予定です。

<開示している主な原則>

原則5-1 【株主との建設的な対話に関する方針】

当社は、IR担当組織を設置し、株主や投資家に対しては、年2回以上の決算説明会を開催するとともに、ご要望により、取締役最高財務責任者等による個別面談等を行うことで、適切に対話の機会を設けております。また、対話にていただいたご意見については、適宜経営陣に共有する仕組みを構築しております。なお、対話にあたっては、対話のテーマに留意し、インサイダー情報を厳重に管理しております。