(3131)シンデン・ハイテックス株式会社 増収増益 営業外損益も改善

|

鈴木 淳 社長 |

シンデン・ハイテックス株式会社(3131) |

|

|

企業情報

|

市場 |

JASDAQ |

|

業種 |

卸売業(商業) |

|

代表者 |

鈴木 淳 |

|

所在地 |

東京都中央区入船3-7-2 KDX銀座イーストビル |

|

決算月 |

3月 |

|

HP |

株式情報

|

株価 |

発行済株式数(自己株式を控除) |

時価総額 |

ROE(実) |

売買単位 |

|

|

1,820円 |

2,035,900株 |

3,705百万円 |

3.5% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

45.00円 |

2.5% |

227.65円 |

8.0倍 |

2,731.33円 |

0.7倍 |

*株価は12/14終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。ROEは前期末実績。BPSは直近四半期末実績。

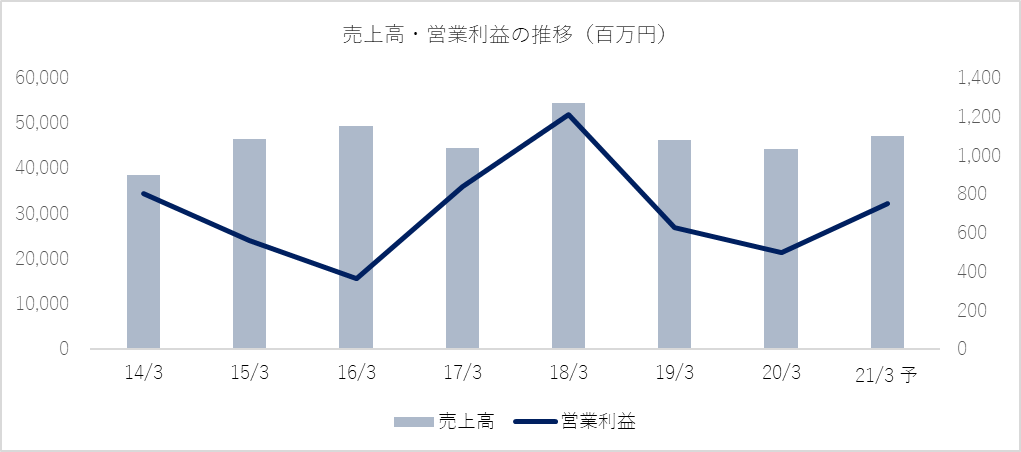

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

親会社株主帰属利益 |

EPS |

DPS |

|

2017年3月(実) |

49,380 |

366 |

168 |

72 |

40.34 |

40.00 |

|

2018年3月(実) |

44,440 |

838 |

502 |

362 |

219.39 |

90.00 |

|

2019年3月(実) |

54,406 |

1,207 |

874 |

603 |

344.08 |

130.00 |

|

2020年3月(実) |

44,277 |

496 |

291 |

185 |

92.88 |

45.00 |

|

2021年3月(予) |

47,000 |

750 |

680 |

460 |

227.65 |

45.00 |

* 予想は会社予想。単位:百万円、円。

シンデン・ハイテックスの2021年3月期第2四半期決算の概要と通期の見通しについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2021年3月期第2四半期決算概要

3.2021年3月期業績予想

4.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- コロナ禍の影響は軽微なものにとどまり、21/3期上期は前年同期比5.6%の増収、同32.8%の営業増益。主力ビジネスである車載用機器向け及びOA用機器向けの液晶モジュールや半導体の減少に加え、バッテリービジネスの一部で遅延が発生したが、量産が始まった新規有機ELビジネスが拡大する中、医療用機器向けタッチパネルやスマートフォン周辺機器向け半導体が増加した他、GIGAスクール構想による文教用機器向け液晶モジュールの前倒し等もあり、売上が増加。為替差益の増加や支払利息の減少で営業外損益も改善し、経常利益は同78.9%増加した。

- 通期予想は前期比6.1%の増収、同51.2%の営業増益予想。液晶分野でのボリュームビジネスの拡大を織り込み、売上高が期初予想を23.0%上回るものの、利益率の高いビジネスを保守的に想定し営業利益の上振れを2.7%にとどめた。ただ、為替差益の増加や支払利息の減少を反映したため、最終利益は前期比148.1%増と期初予想を48.4%上回る見込み。配当は、確定した業績をもって決定予定のため、1株当たり45円の期末配当予想は据え置いているが、配当方針の配当性向30%に変更はない。

- 同社のビジネスを考えるうえでのポイントは、表面的な売上・利益よりも、先を見越して進めている水面下でのパイプラインの整備である。売上・利益は結果であり、その時々の為替やデバイスの市況にも左右されてしまうが、パイプラインが整備されていれば、目先の業績が振れても、中長期の成長に不安はない。この上期は、コロナ禍にもかかわらず業績を伸ばしており、水面下での営業努力の成果を垣間見ることができた。先ごろ、SKハイニックスによるインテル社NAND事業の買収やAMDによるザイリンクス社の買収が報道されたが、主要仕入先2社の大型M&Aで同社のビジネスチャンスが拡大する余地があり、今後の展開に期待したい。

1.会社概要

液晶、半導体、電子機器等の独立系エレクトロニクス商社。主に海外メーカーの製品を仕入れ、国内電子機器メーカーに販売しており、売上の75%を液晶・半導体が占め、電子機器その他が25%。中国(香港)、韓国、タイの連結子会社3社とグループを形成し、それぞれの地域に展開する日系企業向けビジネスを手掛けている。海外売上比率が約8%を占める。

【経営理念 : 「当たり前のことを当たり前にする会社」】

・世界中より時代を先取りできる製品を発掘し、お客様に供給することで「社会の発展に貢献」する

・業界において、ナンバー・ワンを目指す

・トータルソリューションとして、お客様のニーズを的確に捉え、スピーディーに対応し、「お客様の満足できる企業」を目指す

・社員が「夢を持って働ける企業」を目指す

【CSR・環境への取り組み】

同社は地球環境に優しい企業活動を経営課題の一つと位置づけており、環境保全と資源保護に配慮した活動による社会貢献と環境汚染の予防を推進している。具体的には、SDGsも念頭に、環境配慮型電池及びその周辺装置(半導体を含む)の拡販、システムでの低消費電力化に向けた高性能半導体の拡販に取り組んでいる。

この他、顧客のグリーン調達基準を遵守するため、化学物質管理システム(CMS)を構築・運用している他、社員が能力を発揮し、仕事と生活の調和を図り、働きやすい雇用環境の整備を行うため、次世代育成支援対策推進法に基づく行動計画を策定し推進している。2003年7月にISO 14001認証を、2004年3月にISO 9001認証を、それぞれ取得している。

1-1 取扱商品と仕入先・販売先

液晶商品は主に韓国液晶メーカーから液晶モジュールを仕入れ、半導体商品はDRAMやNANDフラッシュメモリ等を主に韓国メモリメーカーから仕入れ、AV機器、プリンタ、OA機器、産業用機器等のセットメーカーに販売している。ASSP(特定用途向け汎用IC)やASIC(特定用途向けカスタムIC)については、米国や韓国のメーカーから仕入れており、CPU(中央演算処理装置)やGPU(リアルタイム画像処理に特化した演算装置)については米国メーカーから仕入れた商品をパソコン用途以外の顧客に販売している。この他では、ファウンドリも手掛けている。ファウンドリとは、顧客から半導体の設計データを受け取り、韓国・米国半導体メーカーに製造依頼し、完成品を依頼元に販売するビジネスである。電子機器では、国内・韓国メーカーの検査装置や国内・台湾メーカーのメモリモジュールを取り扱っている。また、電池関連商品や半導体等の新規ビジネスを開拓中である。

取扱商品

|

分野 |

製品 |

用途 |

|

半導体 |

メモリ、ASIC・ASSP、SoC・CPU、ファウンドリ、LED |

カーナビゲーション、複合機器等の事務用機器、HDD、サーバ、スマートフォン、アミューズメント、産業用機器 |

|

液晶 |

液晶モジュール(TFT)、有機EL、タッチパネル |

カーナビゲーション、モニタ、産業用機器、医療用機器 |

|

電子機器 |

各種検査装置、メモリモジュール、通信モジュール、表示機器 |

産業機器、複合機等の事務用機器、車載用機器 |

|

その他 |

バッテリ(リチウムイオン、鉛)、EMS、電力機器、部材 |

産業用機器、民生用機器、半導体・液晶用部材 |

仕入先

|

|

主な仕入先 |

特徴 |

|

半導体 |

SK hynix(韓国) |

DRAM、NAND型フラッシュ、CIS等の半導体メーカー。 |

|

AMD(米国) |

PCプロセッサー、組み込み用プロセッサー等の半導体メーカー。 |

|

|

GLOBAL FOUNDRIES(米国) |

IBMマイクロエレクトロニクス事業を譲受した世界トップクラスのファウンドリ。 |

|

|

LG Innotek(韓国) |

携帯電話、自動車、LED等、幅広い分野に携わる電子部品メーカー。 |

|

|

Giga Device(中国) |

NORフラッシュ製品やNANDフラッシュからMCU製品まで幅広く提供する不揮発性メモリデバイスの大手ファブレスメーカー。 |

|

|

SKYWORKS(米国) |

スマートフォン等ワイヤレス通信機能を搭載した製品を幅広くサポートする製品を開発する半導体メーカー |

|

|

液晶 |

LG Display(韓国) |

世界最大のTFT LCD・有機ELメーカー。 |

|

GOWORLD DISPLAY(中国) |

各種LCDモジュール・静電タッチパネルメーカー。 |

|

|

ONation Corporation(台湾) |

顧客の要望に沿ったLCDモジュールを開発・販売するメーカー。 |

|

|

電子機器 |

SK hynix(韓国) |

メモリモジュール、SSD等を提供する半導体メーカー。 |

|

Tul Embedded(台湾) |

グラフィックスソリューションを世界的に提供するサプライヤー。 |

|

|

ADATA Technology(台湾) |

DRAMモジュール、USBフラッシュドライブ、メモリカード、SSDを含むメモリソシューションを展開。 |

|

|

innodisk(台湾) |

産業用・組込み用フラッシュストレージ及びDRAMメモリモジュールメーカー。 |

|

|

その他 |

LG Chem(韓国) |

韓国最大の総合化学メーカー。Liバッテリの供給元。 |

|

パナソニック(日本) |

同社の充電式乾電池を取扱う。 |

|

|

Cyber Power(台湾) |

UPSメーカー。 |

|

|

ESUN(台湾) |

産業用二次電池(Si-C鉛蓄電池)メーカー。 |

2.2021年3月期第2四半期決算概要

【新型コロナウイルス感染症の影響は軽微】

新型コロナウイルス感染症の影響を受け苦戦した市場と活況の市場とに分かれたが、上期の同社グループの業績への影響は軽微だった。

スマホ周辺機器・医療用機器・文教用機器は旺盛な需要が続いており、車載用機器は緊急事態宣言やロックダウンの影響が残るものの、中国向けを中心に第2四半期(7-9月)より回復傾向。産業用機器も、若干の影響が残るものの、回復基調で推移している。一方、OA用機器は在宅勤務等の働き方の変化を受けてオフィス用の機器が苦戦。バッテリービジネス及び開発案件は企業活動停滞の影響が残り、軒並み進捗が遅れている。

同社グループの基本スタンス

既存ビジネスについては、供給の安定化をもって供給責任を果たすことを旨とし、顧客及びメーカーとの緊密な連携の下、業務を進めている。一方、遅延しているビジネスについては(じっさいのところ、開発案件は顧客の開発にかかる進捗状況によるところが大きいが、感染拡大に注意しつつ、遅れを取り戻すべく同社マターの活動を加速している。

これら取り組みに加え、引き続き「収益構造改革」を進めている。基本戦略は、(1)中核ビジネスである「半導体分野」、「液晶分野」の高利益化、(2)「電子機器分野」、「その他分野」の強化(付加価値化)、(3)優良中堅顧客の開拓、及び(4)財務体質の強化、の4つ。このうち、「電子機器分野」、「その他分野」の強化(付加価値化)では、コンポーネントビジネスを推進すると共に、システムソリューション(部品であればキーパーツから周辺パーツへの展開、技術パートナーの開拓、及びメーカーとの連携強化)を展開している。

2-1 上期連結業績

|

|

20/3期 上期 |

構成比 |

21/3期 上期 |

構成比 |

前年同期比 |

|

売上高 |

22,514 |

100.0% |

23,767 |

100.0% |

+5.6% |

|

売上総利益 |

1,340 |

6.0% |

1,370 |

5.8% |

+2.2% |

|

販管費 |

1,054 |

4.7% |

990 |

4.2% |

-6.1% |

|

営業利益 |

286 |

1.3% |

379 |

1.6% |

+32.8% |

|

経常利益 |

229 |

1.0% |

409 |

1.7% |

+78.9% |

|

親会社株主帰属利益 |

153 |

0.7% |

279 |

1.2% |

+82.3% |

* 単位:百万円

前年同期比5.6%の増収、同32.8%の営業増益

売上高は前年同期比5.6%増の237.6億円。主力ビジネスである車載用機器向け及びOA用機器向けの液晶モジュールや半導体の減少に加え、バッテリービジネスの一部で遅延が発生したが、量産が始まった新規有機ELビジネスが拡大する中、医療用機器向けタッチパネルやスマートフォン周辺機器向け半導体ビジネスが増加した他、GIGAスクール構想による文教用機器向け液晶モジュールの前倒し等もあり、売上が増加した。

営業利益は同32.8%増の3.7億円。開発案件等、利益率の高いビジネスの遅延をボリュームビジネスでカバーしたため原価率が上昇したものの、売上の増加で吸収して売上総利益が同2.2%増加した。一方、販管費は、新型コロナウイルス感染症の影響による販売活動費の減少などにより、同6.1%減少した。

為替差益の増加(87百万円 → 98百万円)やドル金利の低下による支払利息の減少(133百万円 → 58百万円)等で営業外損益が改善したことで、経常利益は4.0億円と同78.9%増加した。

2-2 分野別動向

|

|

20/3期 上期 |

構成比 |

21/3期 上期 |

構成比 |

前年同期比 |

|

液晶 |

8,756 |

38.9% |

11,335 |

47.7% |

+29.5% |

|

半導体 |

8,636 |

38.4% |

7,797 |

32.8% |

-9.7% |

|

電子機器 |

2,279 |

10.1% |

2,179 |

9.2% |

-4.4% |

|

その他 |

2,840 |

12.6% |

2,454 |

10.3% |

-13.6% |

|

連結売上高 |

22,514 |

100.0% |

23,767 |

100.0% |

+5.6% |

* 単位:百万円

液晶分野は、車載用機器向け液晶モジュールの需要が減少したものの、量産化が始まった新規有機ELビジネスの拡大に加え、医療用機器向けタッチパネルの増加や文教用機器向け液晶モジュールの前倒しもあり、売上高が113.3億円と前年同期比29.5%増加した。

一方、半導体分野は、スマートフォン周辺機器用ビジネスが増加したものの、車載用機器やOA用機器向けのメモリの減少で売上高が77.9億円と同9.7%減少。電子機器分野も、異物検出装置がほぼ前年並みに推移したものの、OA用機器向けのメモリモジュールの減少で売上高が21.7億円と同4.4%減少した。その他分野は、EMSビジネスがほぼ前年並みに推移したものの、太陽光発電所向け電力機器ビジネスの減少とバッテリービジネスの進捗遅延により売上高が24.5億円と同13.6%減少した。

2-3 財政状態及びキャッシュ・フロー(CF)

財政状態

|

|

20年3月 |

20年9月 |

|

20年3月 |

20年9月 |

|

現預金 |

5,892 |

5,667 |

仕入債務 |

2,295 |

3,091 |

|

売上債権 |

7,428 |

10,073 |

短期有利子負債 |

7,507 |

9,813 |

|

たな卸資産 |

4,150 |

4,816 |

未払法人税等 |

119 |

161 |

|

流動資産 |

17,898 |

20,909 |

流動負債 |

10,431 |

13,629 |

|

有形固定資産 |

14 |

15 |

長期有利子負債 |

2,403 |

2,102 |

|

無形固定資産 |

31 |

22 |

固定負債 |

2,422 |

2,121 |

|

投資その他 |

249 |

372 |

純資産 |

5,339 |

5,569 |

|

固定資産 |

294 |

411 |

負債・純資産合計 |

18,193 |

21,320 |

* 単位:百万円

事業拡大に伴う運転資金の増加で、第2四半期末の総資産は213.2億円と前期末との比較で31.2億円増加した。負債・純資産では、株主資本が増加した他、運転資金の増加に対応するため借入金を積み増した。自己資本比率26.1%(前期末29.3%)。

キャッシュ・フロー(CF)

|

|

20/3期 上期 |

21/3期 上期 |

前年同期比 |

|

|

営業キャッシュ・フロー(A) |

-2,237 |

-2,341 |

-103 |

– |

|

投資キャッシュ・フロー(B) |

-1 |

-1 |

-0 |

– |

|

フリー・キャッシュ・フロー(A+B) |

-2,239 |

-2,343 |

-104 |

– |

|

財務キャッシュ・フロー |

2,355 |

2,173 |

-181 |

-7.7% |

|

現金及び現金同等物期末残高 |

6,984 |

5,652 |

-1,331 |

-19.1% |

* 単位:百万円

3.2021年3月期業績予想

3-1 通期連結業績

|

|

20/3期 実績 |

構成比 |

21/3期 予想 |

構成比 |

前期比 |

期初予想 |

予想比 |

|

売上高 |

44,277 |

100.0% |

47,000 |

100.0% |

+6.1% |

38,200 |

+23.0% |

|

営業利益 |

496 |

1.1% |

750 |

1.6% |

+51.2% |

730 |

+2.7% |

|

経常利益 |

291 |

0.7% |

680 |

1.4% |

+133.2% |

470 |

+44.7% |

|

親会社株主帰属利益 |

185 |

0.4% |

460 |

1.0% |

+148.1% |

310 |

+48.4% |

* 単位:百万円

通期予想を上方修正!前期比6.1%の増収、同51.2%の営業増益を見込む

下期も液晶分野を中心に好調が続く見込みで、車載用機器向け液晶・半導体の回復も見込まれる。このため、売上高及び営業利益については好決算となった上期と同水準を見込んでいるものの、支払利息や為替差益については保守的な前提にとどめている。

通期では、液晶分野でのボリュームビジネスの拡大を織り込み、売上高が期初予想を23.0%上回るものの、利益率の高いビジネスを保守的に想定し営業利益の上振れを2.7%にとどめた。為替差益や支払利息の減少を織り込んだため、最終利益は前期比148.1%増と期初予想を48.4%上回る見込み。

配当は、確定した業績をもって決定予定のため、1株当たり45円の期末配当予想は据え置いているが、同社の配当方針である配当性向30%に変更はない。

下期連結業績

|

|

20/3期 下期 実績 |

構成比 |

21/3期 下期 差分 |

構成比 |

前年同期比 |

|

売上高 |

21,763 |

100.0% |

23,232 |

100.0% |

+6.8% |

|

営業利益 |

210 |

1.0% |

370 |

1.6% |

+76.2% |

|

経常利益 |

62 |

0.3% |

270 |

1.2% |

+331.8% |

|

親会社株主帰属利益 |

31 |

0.1% |

180 |

0.8% |

+465.5% |

* 単位:百万円

【主要仕入先(2社)の事業買収報道に関して】

同社の主要仕入れ先である韓国半導体大手SKハイニックスによるインテル社NAND事業の買収、同じく主要仕入れ先である米国半導体大手アドバンスト・マイクロ・デバイス(AMD)によるザイリンクス(FPGA事業)の買収が報道された。

韓国SKハイニックスによるインテル社NAND(記憶素子、不揮発性メモリ)事業の買収SKハイニックスが、米インテルとNAND型フラッシュメモリ事業の買収で正式に契約した。SKハイニックスは、DRAM事業では韓国サムスン電子に次ぎ世界2位のシェアを有するが、NAND型フラッシュメモリでは、サムスン電子、キオクシア(旧東芝)、米国ウエスタンデジタル、米国マイクロンに次ぐ世界シェア5位にとどまっていた。今回買収するインテルのNAND型フラッシュメモリ事業は、SKハイニックスのNAND型フラッシュメモリ事業と同規模のため、買収により世界シェアは倍増して2割程度に上昇し、サムスン電子に次ぐシェアとなる。尚、買収額は10.3兆ウォン(約9,540億円)。NAND型フラッシュメモリ事業だけでなく、ソリッド・ステート・ドライブ(SSD)事業等や、ウエハビジネスと3次元NAND型フラッシュの生産拠点である中国・大連の生産施設も含まれる。

AMDによるザイリンクス(FPGA事業)の買収ザイリンクスはプログラミングが可能な集積回路「フィールド・プログラマブル・ゲート・アレイ(FPGA:理論回路素子)」等を製造しており、AMDは規制当局の承認を得て、2021年末までの買収を目指している。FPGAは無線通信ネットワークで使用されるため、5Gサービスの構築等での需要拡大が見込まれる。AMDはザイリンクスを買収することで米インテルを追撃することになる。尚、買収額は350億ドル(約3兆6,000億円)相当。

シンデン・ハイテックスの見解

「現段階では両社ともプレスリリースがなされたばかりであり、当該スキームの完了まで時間を要するため、代理店政策にかかる方針等の具体的な情報は保有していない」としつつも、「これらの事業買収は、SKハイニックスのNAND型フラッシュメモリ事業の強化、AMDのFPGA事業の強化につながるもので、当社グループが現在進めている『収益構造改革』の基本戦略である“半導体分野の高利益化”、及び技術の進展により市場拡大が期待されている5Gへの参入という戦略に沿うものであり、肯定的に捉えている」としている。

4.今後の注目点

同社のビジネスを考えるうえでのポイントは、表面的な売上・利益よりも、先を見越して進めている水面下でのパイプラインの整備である。売上・利益は結果であり、その時々の為替やデバイスの市況にも左右されてしまうが、パイプラインが整備されていれば、目先の業績が振れても、中長期の成長に不安はない。この上期にコロナ禍にもかかわらず業績を伸ばすことができたのは数年前から取り組んできた営業の成果であり、今も数年先を見据えた営業努力が続いている。

SKハイニックスによるインテル社NAND事業の買収やAMDによるザイリンクス社の買収に代表されるように、エレクトロニクス業界は、仕入先又は販売先の事業再編や方針変更、或いは需給動向の変動等で目まぐるしく変化している。こうした変化を同社はビジネスチャンスと捉えており、独立系ならではの機動力を活かすと共に、これらメーカーとの連携を強化することで事業の拡大につなげていく考え。今後の展開に期待したい。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

|

組織形態 |

監査役設置会社 |

|

取締役 |

11名、うち社外2名 |

|

監査役 |

3名、うち社外2名 |

◎コーポレート・ガバナンス報告書(更新日:2020年11月10日)

基本的な考え方

当社は、コーポレート・ガバナンスの強化・充実を経営上の重要な課題の一つとして位置付けております。

経営環境の変化に柔軟かつ迅速に対応し、グループ全体の持続的な企業価値の向上を図るとともに、企業理念を具現化し発展していくために、意思決定の迅速化及び責任の明確化、並びに内部統制システムの整備等により、経営体制を充実させ、経営の透明性向上とコンプライアンス遵守の徹底を図っていくことを当社のコーポレート・ガバナンスに関する基本的な考え方としております。さらに、株主をはじめとするステークホルダーに対する、企業としての社会的責任を果たすことを、経営の重要な責務として認識し、グループ内における監督機能、業務執行機能及び監査機能を明確化することにより、経営目標の達成に向けた経営監視機能の強化に努めております。

<実施しない原則とその理由>

当社は、コーポレートガバナンス・コードの基本原則を全て実施しておりますので、本欄に記載すべき事項はありません。

|

ブリッジレポート 株式会社インベストメントブリッジ

個人投資家に注目企業の事業内容、ビジネスモデル、特徴や強み、今後の成長戦略、足元の業績動向などをわかりやすくお伝えするレポートです。

URL:ブリッジサロン ブリッジレポート

Copyright(C) 2011 Investment Bridge Co.,Ltd. All Rights Reserved.

本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。 また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。 当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。

コラム&レポート Pick Up相場見通し投資アイディアプロの見方総合アクセスランキング

(C) 2007 IFIS Japan Ltd.All Rights Reserved.

本情報の正確性には万全を期しておりますが、情報は変更になる場合があります。

また、第三者による人為的改ざん、機器の誤作動などの理由により本情報に誤りが生じる可能性があります。

本情報は、情報の提供のみを目的としており、金融商品の販売又は勧誘を目的としたものではありません。

投資にあたっての最終決定は利用者ご自身の判断でなさるようにお願いいたします。

本情報に基づいて行われる判断について、株式会社アイフィスジャパンは一切の責任を負いません。

なお、本情報の著作権は、株式会社アイフィスジャパン及び情報提供者に帰属します。本情報の転用、複製、販売等の一切を固く禁じております。

|