政府債務残高対GDP比の見え方と真実とは?

当社サイトはこちら→三井住友トラスト・アセットマネジメント 投資INSIDE-OUT

◆政府債務残高対GDP比の現状

高市首相は財政健全化の一つの指標として、政府債務残高対GDP(国内総生産)比(以下、債務比率)を挙げていますが、現在、日本の債務比率は200%超と、先進国のなかでも極めて高い水準にあります。

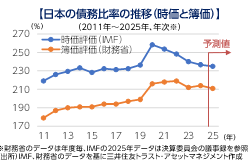

2025年6月の参議院決算委員会では、決算委員長と財務省幹部の間で、債務比率の評価に関する議論がありました。決算委員長は「IMF(国際通貨基金)の資料によると、日本の債務比率は、既にコロナ以前の2019年の236.4%から2025年見通し234.9%に減額している」と、財政健全化が進んでいることを主張しました。これに対し財務省幹部は、「IMFは債務を時価評価しているため、金利が上昇する(債券価格が下落)なか、債務比率が減少している」としました。また、「金利変動は政府が直接的に操作できない」、「満期到来時は額面金額で償還を行うことに留意が必要」とも述べました。

◆時価評価と簿価評価

IMFは世界各国の公式統計を収集・分析していますが、日本のデータは、日銀の資金循環統計に依拠しています。さらに、資金循環統計の株式や債券の残高は時価で計算されています。

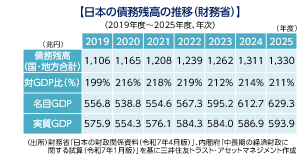

では、簿価評価における債務比率の推移はどうでしょうか。財務省のデータを見ると、債務比率は2022年度の219%が最も高く、2025年度(予測値)では211%に減少しています【下図】。つまり、時価評価でも簿価評価でも、ピークの2022年からは減少していることになります。

◆財政状況の判断方法

債務比率の減少は一見、財政健全化の進展を示しているように見えます。直近の債務残高は2024年が1,311兆円、2025年が1,330兆円と増加しているのに対し、債務比率は減少しています【下図】。分母である名目GDPは前年から+約17兆円(612.7兆円→629.3兆円)増加しています。この間に実質GDP*は同+約7兆円(586.9兆円→593.9兆円)にとどまっています。このことから、債務比率の減少はインフレ率の上昇が寄与していると考えられます。

*実質GDP=名目GDP-物価の変動

確かに、ドーマー条件では、名目GDP成長率>名目金利であれば、財政は安定に向かうとされています。しかし、金利や評価方法の違いによる見かけ上の減少は、償還時の負担や利払い負担を軽減するものではありません。そのため、債務比率の増減だけで財政状況を判断するのは不十分であり、実際に経済全体にとって望ましい方向で財政改善が進んでいるのかを見極めることが重要です。

直近の債務比率は、物価上昇や金利上昇等を背景に減少していますが、財政健全化のためには債務残高を適切に管理する取り組みを進めることも重要です。

(中村 ななみ、シニアストラテジスト 稲留 克俊)

- 当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません

- ご購入のお申込みの際は最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

- 投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資しますので基準価額は変動します。したがって、投資元本や利回りが保証されるものではありません。ファンドの運用による損益は全て投資者の皆様に帰属します。

- 投資信託は預貯金や保険契約とは異なり預金保険機構および保険契約者保護機構等の保護の対象ではありません。また、証券会社以外でご購入いただいた場合は、投資者保護基金の保護の対象ではありません。

- 当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。また、今後予告なく変更される場合があります。

- 当資料中の図表、数値、その他データについては、過去のデータに基づき作成したものであり、将来の成果を示唆あるいは保証するものではありません。

- 当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開発元もしくは公表元に帰属します。