バリューデザイン (3960) 前期の損失から黒字転換を達成

尾上 徹 社長 |

株式会社バリューデザイン(3960) |

|

企業情報

|

市場 |

東証マザーズ |

|

業種 |

情報・通信 |

|

代表取締役社長 |

尾上 徹 |

|

所在地 |

東京都中央区八丁堀3-3-5 住友不動産八丁堀ビル6F |

|

決算月 |

6月末日 |

|

HP |

株式情報

|

株価 |

発行済株式数 |

時価総額 |

ROE(実) |

売買単位 |

|

|

3,045円 |

1,534,600株 |

4,672百万円 |

10.0% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

0.00円 |

– |

31.86円 |

95.6倍 |

544.05円 |

5.6倍 |

*株価は9/9終値。各数値は20年6月期決算短信より。

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2017年6月(実) |

1,738 |

-12 |

-44 |

-87 |

-63.43 |

0.00 |

|

2018年6月(実) |

2,053 |

79 |

64 |

33 |

22.83 |

0.00 |

|

2019年6月(実) |

2,066 |

-65 |

-80 |

-150 |

-102.20 |

0.00 |

|

2020年6月(実) |

2,477 |

137 |

122 |

76 |

51.54 |

0.00 |

|

2021年6月(予) |

2,622 |

103 |

90 |

48 |

31.86 |

0.00 |

*単位:百万円、円。予想は会社予想。当期純利益は親会社株主に帰属する当期純利益。以下同様。

株式会社バリューデザインの2020年6月期決算概要などをお伝えします。

目次

今回のポイント

1.会社概要

2.2020年6月期決算概要

3.2021年6月期業績見通し

4.今後の成長目標

5.今後の注目点

<参考:コーポレートガバナンスについて>

今回のポイント

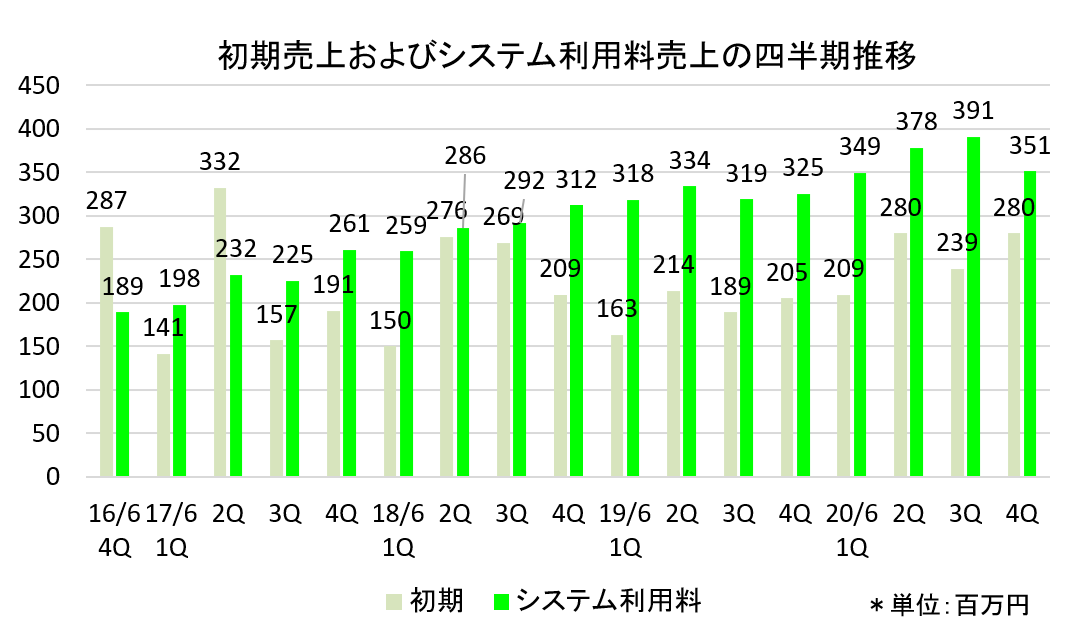

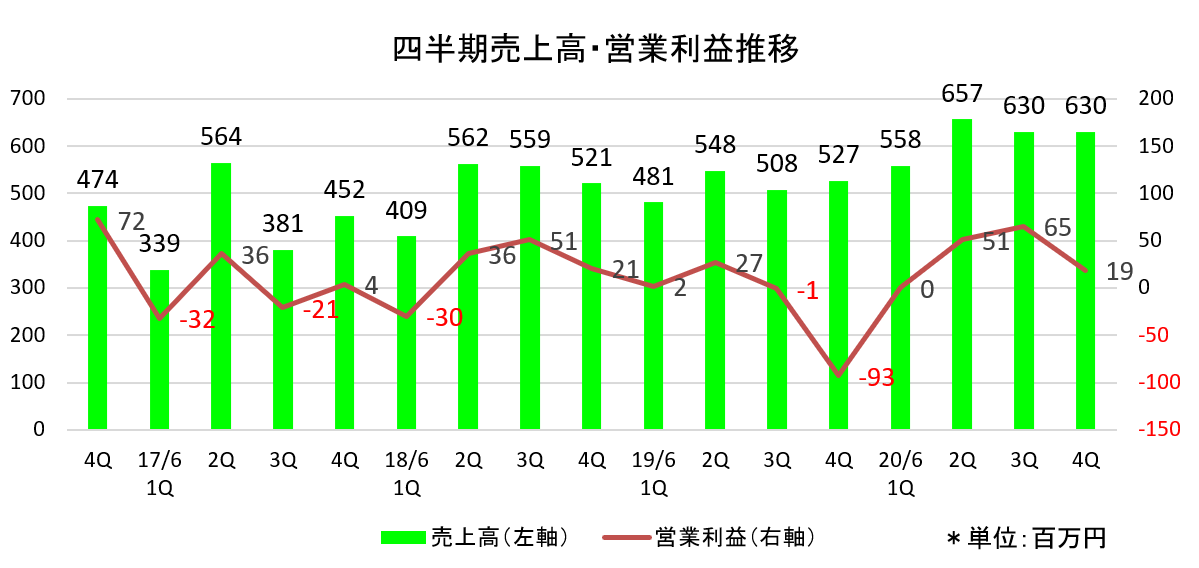

- 20年6月期の売上高は前期比19.9%増の24億77百万円。引き続き大手量販店等でのチャージ機需要が増加していることに加え、消費者還元補助受給用の決済データ提供手数料などで初期売上は同32.0%増加。量販店の利用が好調であることや、2019年10月開始のキャッシュレス・消費者還元事業により同事業参加企業の取扱高が増加したことに加え、営業体制増強もあり既存・新規顧客へのアプローチを強化した結果、システム利用料売上も同12.8%の増収。営業利益は1億37百万円で前期の損失から黒字に転換。第4四半期(4‐6月)に販促関連の投資を実施したほか、初期売上原価、運用などの外注費、人件費、代理店手数料など販管費は同12.6%増加したが増収で吸収した。キャッシュレス・消費者還元事業継続に伴い、下期コスト増の可能性も見込んでいたが、当期は発生しなかった。

- 21年6月期の売上高は前期比5.9%増の26億22百万円、営業利益は同25.1%減の1億3百万円の予想。キャッシュレス決済の浸透を背景に、新規案件の引き合い、チャージ機など追加商材需要など市場環境は良好であるが、一方でキャッシュレス還元事業の終了や新型コロナウイルスの影響など、予測困難な要素が多いため確実性の高い要素のみで計画を立てている。新型コロナウイルスについては、今期半年程度は続き、2021年6月期末には収束すると仮定している。

- 2020年9月、国内ブランドプリペイド事業における汎用プラットフォームの開発、M&Aや資本業務提携等による新規事業開発又はサービス拡充など、今後の更なる成長のための投資を実行するために、約11.3億円の資金調達を実施した。

- 見込み通り前期黒字転換を達成したが、今期はキャッシュレス化のトレンドが引続き追い風とはなるものの、新型コロナウイルスの影響および前年対比という観点ではキャッシュレス・還元事業が終了したということもあり、慎重な計画としている。まずは四半期毎の開示を注目したい。同時に今期・来期を中心とする積極的な成長投資がどういう形で成果に結び付いていくかにも期待したい。

1.会社概要

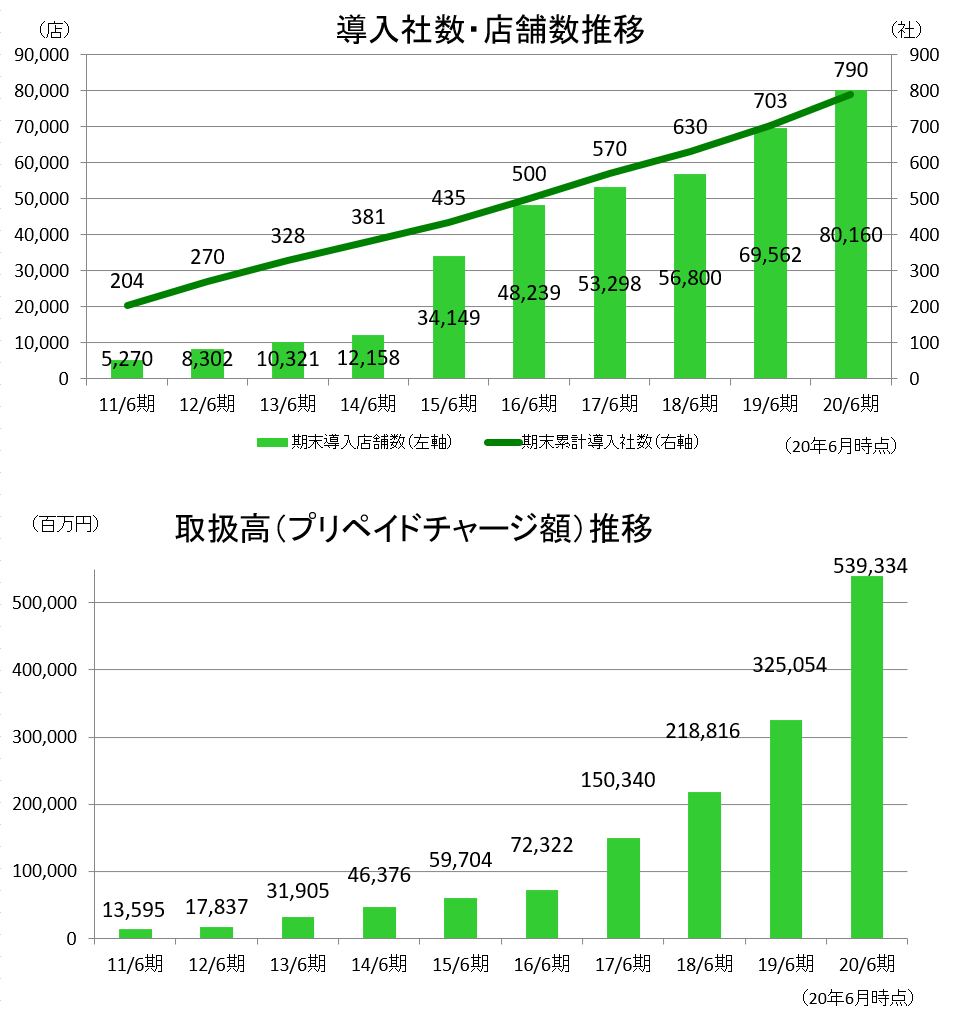

交通系電子マネー(Suica等)や流通系電子マネー(WAON、nanaco等)に代表されるプリペイド型電子マネーを自社ブランドで発行可能にする「バリューカードASPサービス」の提供により、企業のブランディングやプロモーションを支援。Suica等と異なり、導入企業の自社店舗でのみ利用可能とする代わりにインセンティブ等で顧客を囲い込む販促ツールである「ハウスプリペイドカード」と、利便性を提供する決済ツールとして導入企業がクレジットカード会社等と連携して発行する「ブランドプリペイドカード」の2種類を展開。2020年3月末時点でのハウスプリペイドの導入企業数、店舗数はそれぞれ776社、77,594店舗と国内最多。No.1の導入実績に基づく成功のノウハウ、強固な営業ネットワーク、「800社に迫る導入企業」という顧客資産から生み出される安定したストック型収益が売上の半分強を占めており強み。開拓余地の大きい国内市場で更に高い成長を追求するとともに、海外市場でも国内同様に顧客ストックを一気に積み上げて大きな飛躍を目指す。

【1-1 沿革】

クレジットカード会社で新たな決済手段の開発に取り組んでいた尾上社長は、アメリカでサーバー管理型電子マネーである「ハウスプリペイド」、「ブランドプリペイド」が普及・拡大していることを知り、数年後にはその波が日本にも必ず到来することを予想。いち早く導入に動くが、当該クレジットカード会社では既に非接触IC型電子マネーへの取り組みが中心となっていたため、新たにサーバー管理型電子マネーを手掛けるための人員も予算も不足しており、導入を進めることは難しいのが現実であった。

そうした中、尾上社長は、成長が見込まれる「ハウスプリペイドカード」、「ブランドプリペイドカード」を日本で是非とも事業化したいと考えクレジットカード会社を退社し、2006年7月に同社を設立した。

「ハウスプリペイドカード」という文化が無い日本で当初営業活動は苦戦したが、低価格の専用端末を武器に店舗数10店舗程度の小規模事業者を中心に顧客数は着実に増加し、一定のシェアを獲得する。ハウスプリペイドカードマーケットの拡大に伴いシェアは一段と上昇し、顧客規模も中堅、大手へと拡大していった。

2012年からは海外でも事業を展開。2016年9月、東証マザーズに上場した。

【1-2 経営理念など】

「アジアNo.1のプロセッシングカンパニーを創る」を経営ビジョンに掲げ、『「バリューカード」を通じ、サービス提供企業と消費者のコミュニケーションの架け橋となることで、双方のメリットを極大化し、社会に貢献します。』と謳っている。

(同社におけるプロセッシングとは、自社開発の「バリューカードASPサービス」を使用しての残高管理業務やカード発行ノウハウは無い事業会社に対するカード発行支援業務を指す。)

【1-3 市場環境】

◎市場動向・概要

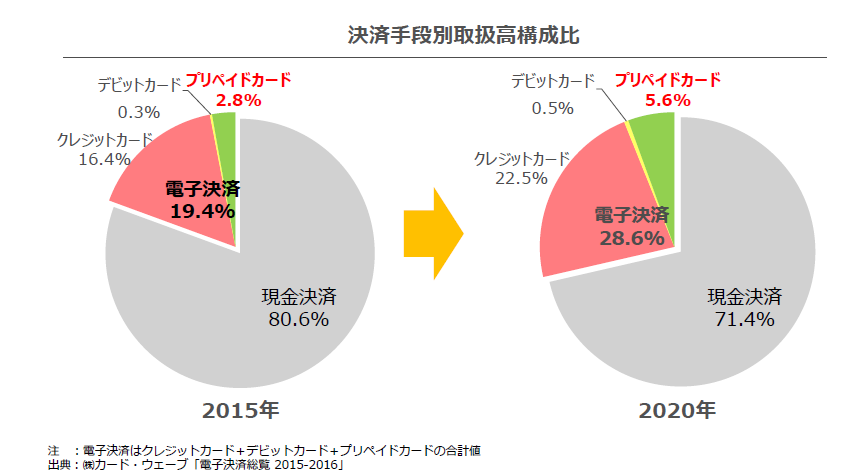

高い安全性、効率性の向上といった発行者、利用者双方のニーズから、「現金決済比率の低下、電子決済のウェート拡大」が続いている。

特に、2019年10月から開始された「キャッシュレス・消費者還元事業」の効果もあり、キャッシュレス決済比率が数%上昇する一方で、現金決済は10%以上減少することが確認されており(同社決算短信より)、こうした流れは今後も強まるものと思われる。

中でもプリペイドカードの更なる伸長が見込まれている。

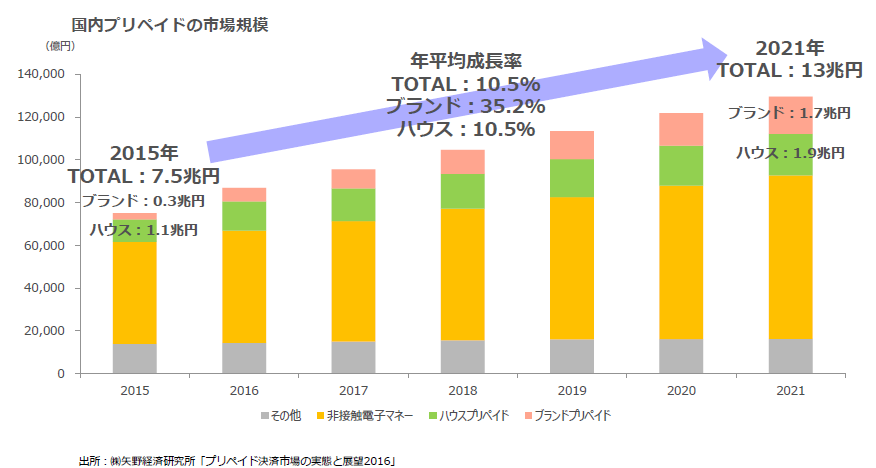

(同社資料より)

国内プリペイドカード市場は2021年度に13兆円に拡大すると予想されている。

中でもハウスプリペイドカードは2015年度から2021年度までの年平均成長率は10.5%で市場規模は1.9兆円に拡大。ブランドプリペイドカードは同じく年率35.2%成長で1.7兆円へと、市場平均を大きく上回る高成長が見込まれている。

(同社資料より)

◎プリペイド決済の種類

プリペイドによる決済には以下のような種類がある。

同社の「バリューカードASPサービス」はサーバー管理型プリペイドカードシステムにあたる。

(プリペイド決済の種類)

|

種類 |

概要 |

|

非接触IC 型電子マネー |

非接触IC チップを発行媒体とし、IC チップに記録した残高を加減算できるプリペイド決済サービス 代表例は、Suica、Pasmoなど。 |

|

サーバー管理型電子マネー |

カード自体には残高価値を持たせずにサーバーでアカウントを管理するプリペイド決済サービス |

|

その他 |

全国百貨店商品券のような紙型、図書カードなどの磁気型などがある。 |

サーバー管理型電子マネーは非接触IC 型電子マネーに比べ1枚当たりのカード単価など導入コストが安価であることに加え、その特性を活かして、例えば「今日から1週間は付与ポイント倍増!」といったようなインセンティブプログラムを顧客企業のニーズや状況に合わせてサーバー側で柔軟に設定、実施できる点が大きな特長である。

前払式支払手段(プリペイド)の媒体別発行額は、磁気型や紙型が減少傾向にあるのに対し、サーバー型が伸長しているという。上記のようなサーバー管理型電子マネーのメリットを発行者が評価した結果であろう。

企業が費用対効果を追求する姿勢をますます強める中、顧客囲い込みのための有力な手段としてサーバー管理型電子マネーを用いたプリペイドカード需要は今後も引き続き増大していくものと思われる。

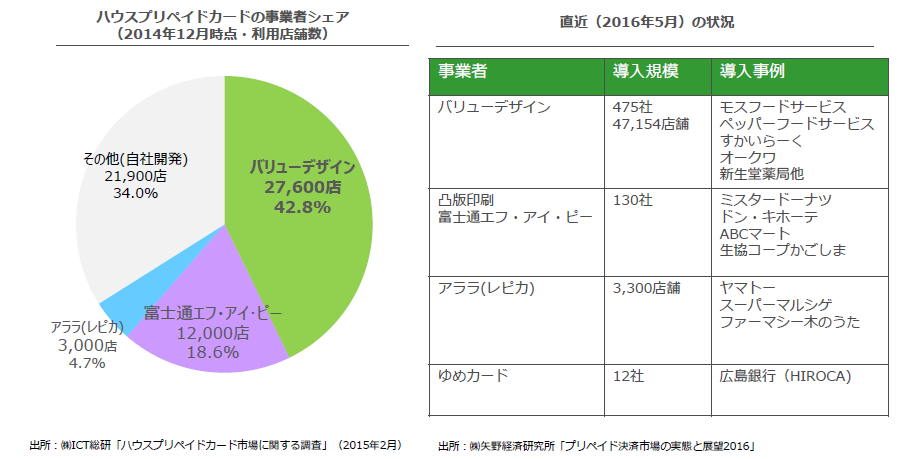

◎同業他社

ハウスプリペイドカード事業では国内シェア40%超を有しており業界首位である。

豊富な導入事例とノウハウで他社に対して大きなアドバンテージを持っている。(詳細は、「1-5 特長と強み」を参照)

(同社資料より)

【1-4 事業内容】

自社の独自ブランドで発行が可能な「ハウスプリペイドカード」と、VISA、MasterCardを始めとする国際ブランドと提携し、従来のハウスプリペイドカードの機能にVISA、MasterCard等の国際ブランド加盟店での決済機能を搭載した「ブランドプリペイドカード」を展開しており、この2つを事業セグメントとしている。

(1)ハウスプリペイドカード事業

(概要)

自社ブランドによるプリペイドカード発行を希望する企業に対して同社が自社開発したサーバー管理型プリペイドカードシステム「バリューカードASPサービス」を提供している。

「バリューカードASPサービス」導入企業は、専用端末を設置するのみで、ハウスプリペイドカードシステムの導入が可能である。

ハウスプリペイドカードの概要、導入企業および消費者のメリットは以下の通り。

|

ハウスプリペイドカードの概要 |

*導入企業が独自で発行する電子マネー *「お得感」を提供し顧客を囲い込む「販促ツール」 *キャッシュバックなどの特典による顧客の囲い込みや優良顧客の育成を目的としたリチャージ型のプリペイドカード、自社ブランドの認知度向上を通じた新規顧客獲得を目的とした使い切り型のギフトカード等、導入企業のニーズに合わせてサービスをラインアップしている。 |

|

導入企業のメリット |

*店舗はその「お得感」を活用し、店舗への来店頻度、購買単価を向上させるための「顧客囲い込み」ツールとして活用することができる。 *専用端末を設置するのみで、プリペイドカードシステムの導入が可能となる。 *入金・利用に対する特典といったインセンティブを活用したリピート率上昇が見込める。 *有効期限切れの残高は導入企業の収益(退蔵益)となる。 *消費者の入金時点で自社キャッシュ(前受金)となるためキャッシュ・フローは良化する。 *ギフトカードによる新規顧客の集客が見込める。 *従来の紙商品券と比べ回収処理業務が不要となり、事務処理コストを大幅に改善することが可能。 PCの管理画面上でリアルタイムでカード発行枚数、入金金額、利用金額、未使用残高等の集計が可能。 |

|

消費者のメリット |

*導入企業の店舗での利用に限られる代わりに、入金や利用に対してクレジットカード等より多くの特典(キャッシュバック)を得ることができるケースも。 *入金・利用等に応じたインセンティブを獲得することができる。店舗によっては、還元率はクレジットやポイントを上回る。 *キャッシュレスでレジ待ち時間が短縮化。クレジットより高速。 |

同社はプリペイドカードを単なる決済手段にとどまらせず、企業と消費者(ユーザー)をつなぐマーケティングツールとして位置付け、プロモーション、マーケティング、ブランディングの観点から企業の販売促進活動を支援している。

即ち、バリューカードASPサービスにより提供するプリペイドサービスを効果的に活用し、導入企業の客数・来店頻度・客単価などの指標の上昇、売上向上への貢献を目指す点が同社の大きな特徴である。

もちろん多様化する決済手段を最適化するとともに、店舗、消費者双方の決済に係る利便性向上にも貢献している。

~販促支援活動~

バリューカードASPサービス導入店舗から収集される、プリペイドカードの利用状況等のデータを一元的にサーバー管理しており、導入効果を可視化するデータ分析ツールをベースに以下のような支援を行っている。

*カード発行枚数、アクティブカード枚数、入金・利用単価と頻度、店舗別利用状況等の分析レポートを提示し、サービス導入店舗のプリペイドサービス導入の効果検証・効果分析を定期的に実施。

*入金キャンペーン等、プリペイドカードを活用した販促施策を企画段階から支援。企画→実行→分析→改善のPDCAサイクルを回し、ブラッシュアップを提案。

*バリューカードASPサービスを導入している他社の販促事例やその効果等の情報を提供し、より効果的なプロモーション施策を提案。

専用端末を設置するのみでプリペイドカードシステムの導入が可能という利便性、データをベースにした販促支援が企業に評価されていることに加え、消費者にとってもお得感が強いことから、導入社数、導入店舗数、取扱高(カード入金額)ともに急成長を遂げている。

国内では飲食店、スーパーマーケットを中心に全国をカバー。直近ではホームセンターなど新たな業態の顧客化に加え、顧客規模の大型化も進んでいる。

海外は韓国、中国、フィリピン、タイ、シンガポール、マレーシアに加え、インドでM&Aを実施し、巨大市場の開拓を進めている。

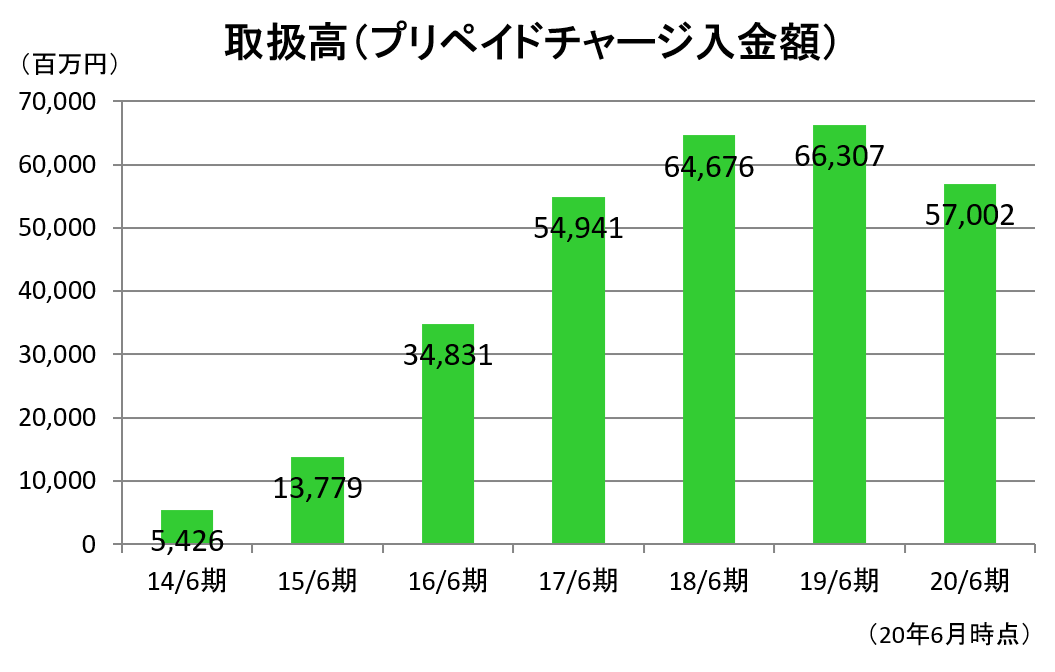

累計取扱高(プリペイドチャージ額)はブランドプリペイドも合わせ20年6月期で累計1.7兆円に達し、クオカードと同程度の市場を創造している。

(収益構造)

同事業の売上高区分は以下の2つ。

|

項目 |

内容 |

|

初期売上 |

プリペイドカード(プラスチックカード)の製造販売、システム登録料、プリペイドカード専用端末販売など |

|

月額システム利用料 |

バリューカードASPサービスシステムの利用料(カードへの入金額・利用額の一定料率) |

導入費用は、店舗数が数十店舗、カード枚数が数千~1万枚の場合で50万円程度、年商数千億円、カード枚数が数十万枚の大企業で、1,000万円程度など、店舗数など企業規模により大きく異なる。

カード枚数、専用端末数、入金額、利用額が同社売上の主要な変数となる。近年は大規模企業の顧客化に注力している。

(2)ブランドプリペイドカード事業

2016年6月期から開始した事業。

ブランドプリペイドカードとは、VISA、MasterCardを始めとする国際ブランドと提携し、従来のハウスプリペイドカードの機能にVISA、MasterCard等の国際ブランド加盟店での決済機能を搭載したカードのこと。

通常のクレジットカードとは異なり、前払でカードに入金した金額に制限されるために使い過ぎる心配がなく、入会審査は不要なため、誰でもクレジットカード加盟店であればどこでも利用できる簡便性を兼ね備えている。

また、ハウスプリペイドカードは導入店舗及び系列店舗に利用が限定されるが、ブランドプリペイドカードは、VISAブランド、MasterCardブランド等に加盟している世界中の店舗で利用することができる点も大きな違いである。

|

概要 |

*導入企業がカード発行会社(主にクレジット カード会社)と提携して発行する電子マネー *「どこでも使える」利便性を提供する「決済ツール」 |

|

導入企業のメリット |

*導入企業およびカード会社は、自社以外の店舗で入金や利用が行われた際にも手数料収入を見込むことができる。 *他社店舗での利用動向も入手でき、より詳細な消費者行動分析が可能になる。 |

|

消費者のメリット |

*与信審査や銀行口座の確認などの手続きが不要でクレジットカードよりも簡単に作ることができる。 *VISA、MasterCard等の国際ブランド加盟店なら全世界どこでも利用することができる *海外旅行の際にATMから現地通貨を引出したり、様々なサービスで貯めたポイント等をブランドプリペイドカードの残高に変換したりなど、有効活用できる。 |

ハウスプリペイドカードに比べまだ日の浅い同事業は浸透に時間がかかっている。

(収益構造)

同事業の売上高区分は以下の2つ。

|

項目 |

内容 |

|

初期売上 |

サービス導入に伴うシステムカスタマイズ開発費用など |

|

月額システム利用料 |

バリューカードASPサービ スシステムの利用料 (カード所持者によるカードへの入金額・利用額の一定料率) |

バリューデザインは、クレジット業界における国際セキュリティ安全基準(※PCIDSS)の認証取得による高い信頼性を確保したシステムインフラを構築しており、ブランドプリペイドカードで決済されるデータを一元的にサーバー管理している。

(※)PCIDSS:Payment Card Industry Data Security Standard:JCB、American Express、Discover、MasterCard、VISAの国際ペイメントブランド5社が共同で策定したクレジット業界における国際セキュリティ安全基準。

【1-5 特長と強み】

①No.1の導入実績に基づく成功のノウハウ

プリペイドカードサービス成功の鍵はシステムではなく利用を促進するノウハウであると同社では考えている。

この点で、10年以上をかけて蓄積した豊富な導入事例は大きなアドバンテージとなっている。

様々な業種からなる約800社を近い導入実績から具体的な事例を用いて個社ごとの最適な手法を提案することができる点は他社にはない強力な差別化要因であり、現在までの、さらに将来に向けての同社成長の源泉でもある。

|

課題 |

提案例など |

|

顧客メリット |

顧客タイプに応じたメリットのバリエーション ・入金・利用でポイント付与 ・年間購買金額に応じたランクでステータスを変更 ・プリペイド払いで特典商品を割引 |

|

認知度向上 |

店舗の負荷を抑え、顧客認知を高める手法 ・POP、ポスター、リーフレット等の設置・配布方法 ・既存メルマガ会員等への告知 |

|

推進体制 |

全社での利用促進体制の構築 ・カード推進における役割担当制度の体制構築 ・カード推進状況を店長・エリア会議で共有 |

|

店舗オペレーション |

シンプルなオペレーション設計と、十分な研修の実施 ・簡潔にお得感を伝えるおすすめトーク ・店舗説明会での理解促進 ・リリース前のカード運用テスト期間の設定 |

②専門のコンサル部門による導入・運用支援

同社では蓄積したノウハウの活用を通じて顧客満足度を最大化させるために専門のコンサル部門を擁している。

同部隊はプリペイドカードによる販促施策成功に向け、同業種・他業種を含めた様々な成功・失敗事例から最適な施策を提案・実行支援し、導入企業を手厚くサポートしている。

営業系スタッフに占める営業部門とコンサルティング部門の人員比率は、おおよそ4:6とコンサルティング部門が上回っていることからも、同部門の重要性がわかる。

③有力企業との提携による拡販体制

同社ではプリペイドカード事業は先行者利益の大きいビジネスと捉えており、早急なシェア(=導入企業数)獲得が重要と考えている。そのため、同社ではターゲット先の業態や企業に対して業務上深い関連性を持つ企業(POSベンダーやトップセールスが可能な有力企業等)と販売代理店契約を締結し、全国各地を網羅した営業ネットワークを構築している。

|

代理店例 |

特徴・ターゲット顧客 |

|

POSベンダー |

飲食・スーパーマーケットを中心 としたPOSシステム導入済顧客への拡販。 |

|

総合印刷会社 |

販促・マーケティングソリューションとしてOEM提供している。大規模顧客をターゲットに拡販。 |

|

クレジットカード会社 |

クレジットカード導入済企業の紹介や、既存クレジットカードと連携したサービスの企画等で協業。 |

|

その他代理店 |

同社ターゲットへのトップセールスが可能なコネクションを持つ企業等。 |

現在約80社の代理店を有しているが、超大型顧客および前期から本格的な顧客化が始まったホームセンターの開拓に向けネットワークを更に強化する考えだ。

④将来動向にも柔軟に対応可能な技術基盤

拡大が続く電子決済市場においては今後も様々なシステムやデバイスが登場することが予想されるが、同社のシステムは現在の磁気カード・専用端末以外のデバイス・媒体でもシステム改修なく対応が可能である。

さらに、Fintech系サービスとの連携も視野に入れたシステムアーキテクチャを採用しており、将来動向も見据えた柔軟な技術基盤を構築している。

これら①から④に加えて、同社の強さを支える「800社に迫る導入企業」という顧客資産も大きな特長・強みである。

豊富な導入事例を生み出すのみでなく、高成長が見込まれるブランドプリペイドカード事業においても重要な役割を果たすことに加え、安定したストック型収益の源泉である点も理解しておくべきだろう。

2.2020年6月期決算概要

(1)連結業績概要

|

|

19/6期 |

構成比 |

20/6期 |

構成比 |

前期比 |

計画比 |

|

売上高 |

2,066 |

100.0% |

2,477 |

100.0% |

+19.9% |

+7.9% |

|

初期売上 |

764 |

37.0% |

1,008 |

40.7% |

+32.0% |

+21.7% |

|

システム利用料売上 |

1,303 |

63.1% |

1,469 |

59.3% |

+12.8% |

+0.2% |

|

売上総利益 |

882 |

42.7% |

1,204 |

48.6% |

+36.5% |

– |

|

販管費 |

947 |

45.9% |

1,066 |

43.0% |

+12.6% |

– |

|

営業利益 |

-65 |

– |

137 |

5.5% |

– |

159.6% |

|

経常利益 |

-80 |

– |

122 |

4.9% |

– |

185.3% |

|

当期純利益 |

-150 |

– |

76 |

3.1% |

– |

7577.5% |

*単位:百万円

既存・新規顧客とも好調で増収、黒字転換。

売上高は前期比19.9%増の24億77百万円。引き続き大手量販店等でのチャージ機需要が増加していることに加え、消費者還元補助受給用の決済データ提供手数料などで初期売上は同32.0%増加。量販店の利用が好調であることや、2019年10月開始のキャッシュレス・消費者還元事業により同事業参加企業の取扱高が増加したことに加え、営業体制増強もあり既存・新規顧客へのアプローチを強化した結果、システム利用料売上も同12.8%の増収。

営業利益は1億37百万円で前期の損失から黒字に転換。第4四半期(4‐6月)に販促関連の投資を実施したほか、初期売上原価、運用などの外注費、人件費、代理店手数料など販管費は同12.6%増加したが増収で吸収した。

キャッシュレス・消費者還元事業継続に伴い、下期コスト増の可能性も見込んでいたが、当期は発生しなかった。

重要カテゴリ(大型のスーパー/ホームセンター/飲食チェーン)顧客の新規受注は順調で、QR等コード決済接続「ゲートウェイサービス」は計11社の決済サービスに対応している。主要なQR等コード決済サービスへの対応は概ね完了しており、飲食チェーンやホームセンター等を中心に、導入業種・店舗も拡大が進んでいる。

(2)セグメント別動向

|

|

19/6期 |

構成比 |

20/6期 |

構成比 |

前期比 |

|

売上高 |

|

|

|

|

|

|

ハウスプリペイドカード事業 |

1,885 |

91.2% |

2,323 |

93.8% |

+23.2% |

|

初期売上 |

743 |

36.0% |

993 |

40.1% |

+33.5% |

|

システム利用料売上 |

1,142 |

55.3% |

1,331 |

53.7% |

+16.5% |

|

ブランドプリペイドカード事業 |

180 |

8.7% |

153 |

6.2% |

-14.8% |

|

初期売上 |

20 |

1.0% |

16 |

0.6% |

-23.5% |

|

システム利用料売上 |

160 |

7.7% |

138 |

5.6% |

-13.7% |

|

合計 |

2,066 |

100.0% |

2,477 |

100.0% |

+19.9% |

|

営業利益 |

|

|

|

|

|

|

ハウスプリペイドカード事業 |

347 |

18.4% |

555 |

23.9% |

+60.0% |

|

ブランドプリペイドカード事業 |

-31 |

– |

-45 |

– |

– |

|

調整額 |

-381 |

– |

-372 |

– |

– |

|

合計 |

-65 |

– |

137 |

5.5% |

– |

*単位:百万円。営業利益の構成比は売上高営業利益率

①ハウスプリペイドカード事業

増収増益。

新型コロナウイルスの影響により第4四半期(4‐6月)に入り一部企業の取扱高が減少したが、キャッシュレス・消費者還元事業の効果もあり、システム利用料売上は堅調。

また、ハウスプリペイド・QR等コード決済用の新型端末や入金機、「キャッシュレス・消費者還元事業」の参加支援サービス(システム開発・運用など)の初期売上も好調だった。

営業を中心とした人材採用、オフィス移転など前期に実施した施策による固定費の増加のほか、システム利用料売上の伸長に伴う代理店手数料の増加などもあり販管費が同22.8%増加したが営業利益は同60.0%増と大幅に増加した。

取扱高は前期比65.9%増の5,393億円、導入社数は前期末比87社増の790社、店舗数は累計で前期末比15.2%増の80,160店となった。

②ブランドプリペイドカード事業

減収・損失拡大。

既存顧客のサービス縮小に伴い売上・利益ともに減少した。

稼働中のサービスを維持しつつ、次の事業拡大機会に向け新サービス(給与前払・外国人向けプリぺイド)関連事業者との協議・検討を実施中である。

取扱高は前期比14.0%減の570億円。

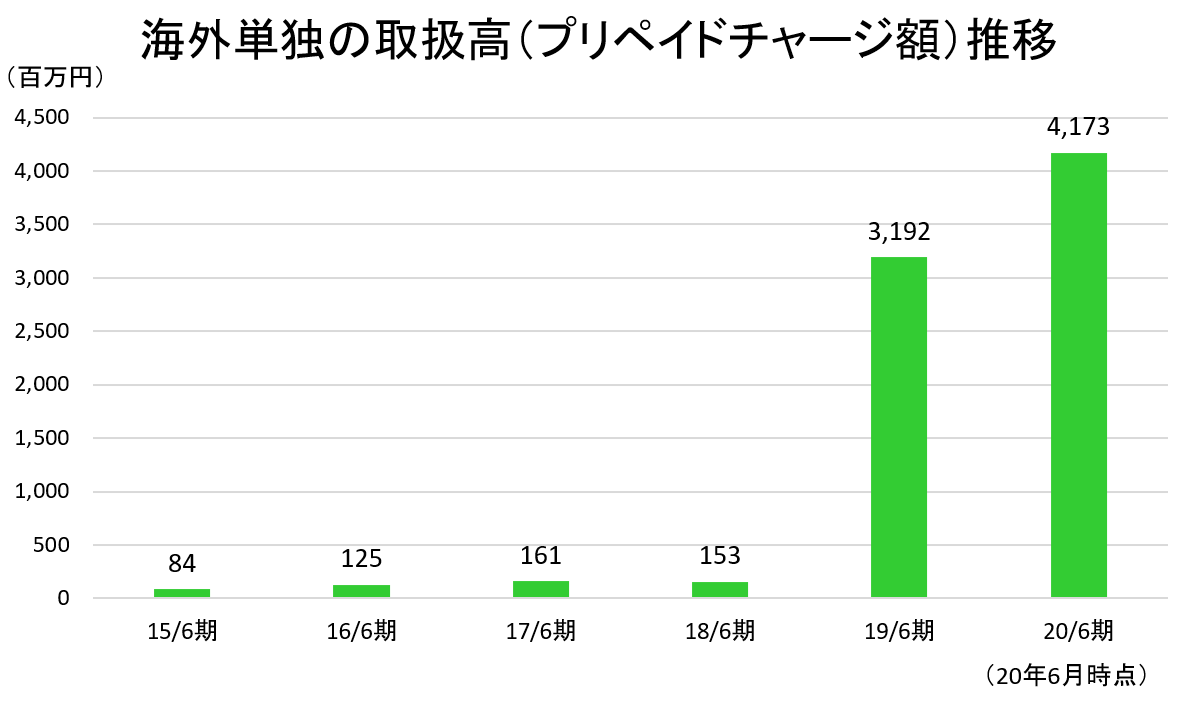

③海外事業

|

|

19/6期 |

構成比 |

20/6期 |

構成比 |

前期比 |

|

売上高 |

|

|

|

|

|

|

初期売上 |

19 |

38.8% |

10 |

21.3% |

-46.0% |

|

システム利用料売上 |

30 |

61.2% |

37 |

78.7% |

+22.1% |

|

合計 |

49 |

100.0% |

47 |

100.0% |

-4.5% |

|

営業利益 |

-75 |

– |

-65 |

– |

– |

*単位:百万円。海外の業績はハウスプリペイド事業の業績に含む。

大型案件や新サービスなどを背景にタイ・インドのシステム利用料売上が増加したが、新型コロナウイルスの影響で第4四半期(4‐6月)の売上が低調で減収。

海外単独の取扱高は既存案件における導入店舗増や入金キャンペーン等の効果により前期比30.7%増の41億円。

(3)財務状態とキャッシュフロー

◎主要BS

|

|

19年6月末 |

20年6月末 |

|

19年6月末 |

20年6月末 |

|

流動資産 |

795 |

1,115 |

流動負債 |

335 |

543 |

|

現預金 |

403 |

681 |

仕入債務 |

107 |

107 |

|

売上債権 |

316 |

368 |

未払金 |

145 |

127 |

|

固定資産 |

407 |

349 |

固定負債 |

159 |

74 |

|

有形固定資産 |

231 |

154 |

負債合計 |

494 |

618 |

|

無形固定資産 |

69 |

69 |

純資産 |

708 |

846 |

|

投資その他の資産 |

106 |

125 |

負債純資産合計 |

1,203 |

1,464 |

|

資産合計 |

1,203 |

1,464 |

有利子負債残高 |

170 |

241 |

*単位:百万円

現預金、売上債権、投資その他の資産増などで資産合計は前期末比2億61百万増加の14億64百万円。

負債合計は同1億23百万円増加の6億18百万円。

純資産は同1億37百万増加の8億46百万円。

自己資本比率は前期末から1.2ポイント低下し57.0%となった。

◎キャッシュ・フロー

|

|

19/6月期 |

20/6月期 |

増減 |

|

営業CF |

5 |

240 |

+235 |

|

投資CF |

-148 |

-67 |

+80 |

|

フリーCF |

-143 |

172 |

+316 |

|

財務CF |

-40 |

108 |

+148 |

|

現金同等物残高 |

403 |

681 |

+278 |

*単位:百万円

税金等調整前当期純利益の増加でフリーCFはプラスに転じた。

キャッシュポジションは上昇した。

(4)トピックス

◎成長のための資金を調達

2020年9月、今後の更なる成長のための投資を実行するために、マイルストーン・キャピタル・マネジメント株式会社に対する第三者割当方式により、資金調達を実施した。

調達スキームは、新株予約権の発行及び割当先とのコミットメント条項付き第三者割当契約を合わせた「エクイティ・コミットメント・ライン」。

調達資金総額は約11.3億円、主要な使途は以下のとおりである。

|

使途 |

金額 |

支出予定時期 |

|

国内ハウスプリペイド事業の営業人材の獲得と育成並びにハウスプリペイドシステム及び周辺サービスの拡張とキャパシティの増強のための投資 |

300百万円 |

2020年9月~2022年6月 |

|

国内ブランドプリペイド事業における汎用プラットフォームの開発及び業務運営体制の構築による利益創出のための投資 |

200百万円 |

2020年9月~2022年6月 |

|

M&Aや資本業務提携等による新規事業開発又はサービス拡充、営業人材及びITシステム開発力の獲得のための投資 |

634百万円 |

2020年9月~2023年6月 |

3.2021年6月期業績見通し

(1)連結業績予想

|

|

20/6月期 |

構成比 |

21/6月期(予) |

構成比 |

前期比 |

|

売上高 |

2,477 |

100.0% |

2,622 |

100.0% |

+5.9% |

|

初期売上 |

1,008 |

40.7% |

1,152 |

43.9% |

+14.3% |

|

システム利用料売上 |

1,469 |

59.3% |

1,470 |

56.1% |

+0.1% |

|

営業利益 |

137 |

5.5% |

103 |

3.9% |

-25.1% |

|

経常利益 |

122 |

4.9% |

90 |

3.4% |

-26.3% |

|

当期純利益 |

76 |

3.1% |

48 |

1.8% |

-36.3% |

*単位:百万円

増収減益。市場環境は良好も不確定要素多く保守的な計画。

売上高は前期比5.9%増の26億22百万円、営業利益は同25.1%減の1億3百万円の予想。

キャッシュレス決済の浸透を背景に、新規案件の引き合い、チャージ機など追加商材需要など市場環境は良好であるが、一方でキャッシュレス還元事業の終了や新型コロナウイルスの影響など、予測困難な要素が多いため確実性の高い要素のみで計画を立てている。

新型コロナウイルスについては、今期半年程度は続き、2021年6月期末には収束すると仮定している。

(2)セグメント別動向

◎ハウスプリペイドカード事業

前期から実施した新サービスの開発・営業体制の強化等への投資効果による受注能力の向上により、新規受注案件は一定以上の確度のものが見えているほか、プリペイドの普及に伴うチャージ機等の需要は引き続き好調であることから、初期売上は増収を見込んでいる。

システム利用料売上については、スーパーマーケット・ホームセンター等でのハウスプリペイド利用と取扱高が引き続き堅調に推移していることから、ある程度安定的に収益を得られる見込みではあるが、新型コロナウイルスの影響による受注済案件のサービス稼働までのリードタイムの長期化や、取扱高の更なる成長性が不明確であることから、保守的な見通しとしている。

海外については、東南アジア各国における数百店舗規模の大型案件のほか、インドの連結子会社におけるシステム利用料収入を中心に事業の成長を図るが、新型コロナウイルスの影響は受けるものと考えており、慎重に見積もっている。

M&A等による事業規模の拡大を視野に入れた、各国のプロセシング事業者との情報交換を引き続き行っていく。

◎ブランドプリペイドカード事業

初期売上については前期同様、確度の高い案件を計上しているが、水準は前期並みの予想。システム利用料売上については、顧客毎に前期実績を元に取扱高を予測しており、前期後半の水準で推移すると予測している。

(3)当面の見通し

目標としていた20/6期の黒字回復は達成した。今期については前述通り慎重に見ている。

|

決算期 |

業績目標(18年8月発表) |

最新状況・見通し |

|

19/6期 |

売上 21億円 営業利益 ‐2億円 |

売上20.6億円/営業利益 -0.6億円 主要な投資は完了。費用圧縮(一部翌期繰り越し)により営業損失は縮小した。 |

|

20/6期 |

売上 23-24億円規模 営業利益 黒字転換(18/6期程度の水準を目安) |

売上24.8億円/営業利益1.4億円 計画通り黒字化した。加えて、キャッシュレス還元などによる上積みで計画を超過することができた。 |

|

21/6期 |

売上 30億円規模 営業利益 過去最高益以上を目標 |

売上26.2億円/営業利益1.0億円 新型コロナウイルスの影響が暫くは続くと想定し、システム利用料売上を前期並みとするなど慎重な見積もりに変更。 22年6月期以降の中期成長目標に向けた施策を順次実行する。 |

4.今後の成長目標

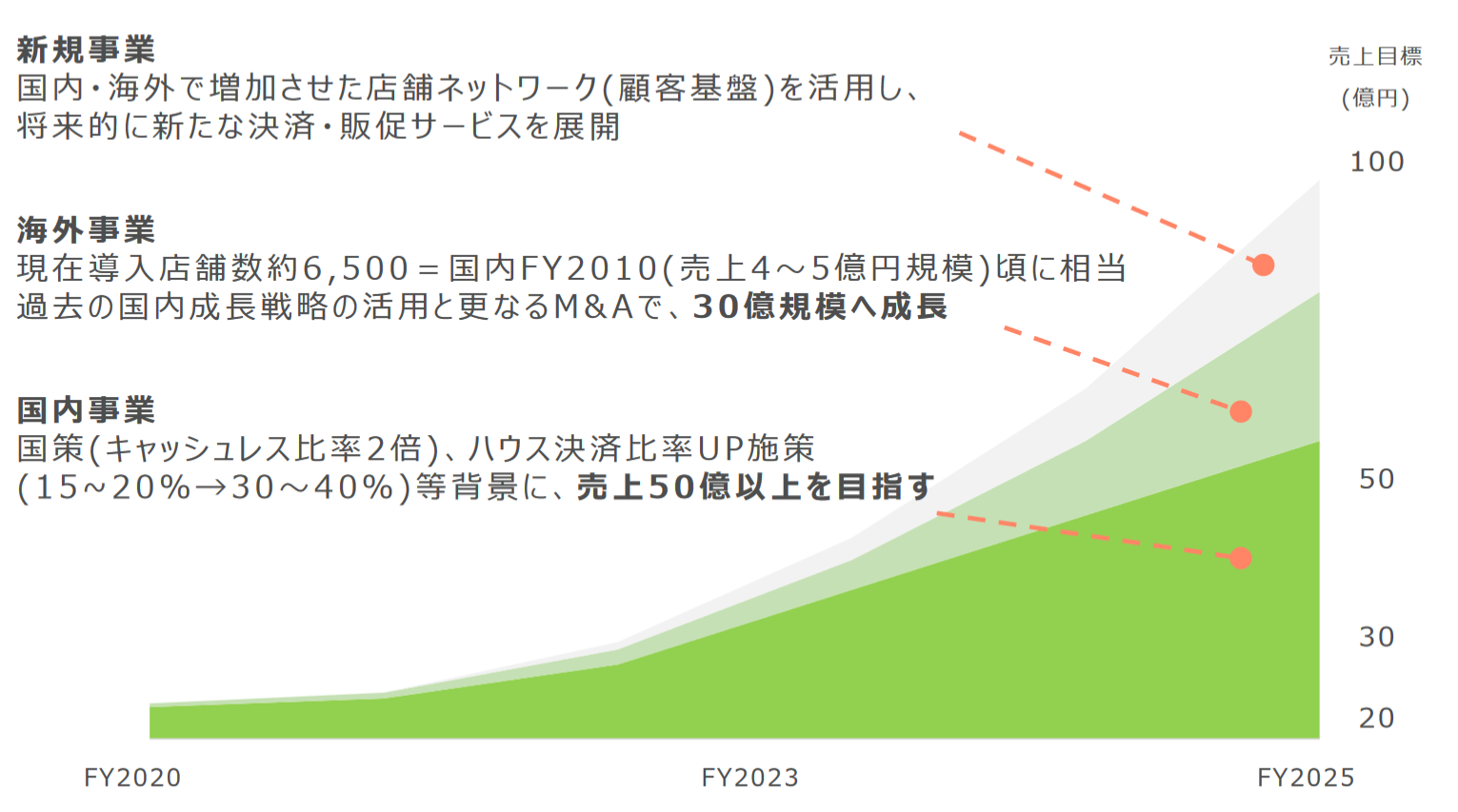

キャッシュレス決済の拡大という追い風を受ける国内事業の着実な成長をベースに、国内成長戦略の活用とM&Aによる海外事業の拡大と、新規事業として顧客基盤を活用した新たな決済・販促サービスを展開し、早期の売上高100億円達成を目指している。

(同社資料より)

5.今後の注目点

見込み通り前期黒字転換を達成したが、今期はキャッシュレス化のトレンドが引続き追い風とはなるものの、新型コロナウイルスの影響および前年対比という観点ではキャッシュレス・還元事業が終了したということもあり、慎重な計画としている。

まずは四半期毎の開示を注目したい。

同時に今期・来期を中心とする積極的な成長投資がどういう形で成果に結び付いていくかにも期待したい。

<参考:コーポレートガバナンスについて>

◎組織形態、取締役、監査役の構成

|

組織形態 |

監査役設置会社 |

|

取締役 |

6名、うち社外1名 |

|

監査役 |

3名、うち社外2名 |

◎コーポレートガバナンス報告書

最終更新日:2019年10月10日

<基本的な考え方>

当社は、株主・従業員・取引先、すべてのステークホルダーとの良好な関係を維持し、透明性の高い健全なコーポレートガバナンス体制及び企業倫理の構築に向け、鋭意努力を行っております。また、遵法の精神に基づきコンプライアンスの徹底、経営の透明性と公正性の向上及び環境変化への機敏な対応と競争力の強化を目指して、最適な経営管理体制の構築に努めてゆく方針であります。

<実施しない主な原則とその理由>

「当社はコーポレートガバナンス・コードの基本原則について、全て実施いたします。」と記述している。