伊藤園 厳しい環境下でも業績予想を示す

|

株式会社 伊藤園

|

|

企業情報

|

市場 |

東証1部 |

|

業種 |

食料品(製造業) |

|

代表者 |

本庄 大介 |

|

所在地 |

東京都渋谷区本町3-47-10 |

|

決算月 |

4月 |

|

HP |

株式情報

<普通株式>

|

株価 |

発行済株式数(自己株式を控除) |

時価総額 |

ROE(実) |

売買単位 |

|

|

6,140円 |

88,188,913株 |

541,479百万円 |

5.2% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

40.00円 |

0.7% |

104.46円 |

58.8倍 |

1,221.92円 |

5.0倍 |

* 株価は06/17終値。

<優先株式>

|

株価 |

発行済株式数(自己株式を控除) |

時価総額 |

ROE(実) |

売買単位 |

|

|

2,120円 |

33,054,872株 |

70,076百万円 |

5.2% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

50.00円 |

2.4% |

114.46円 |

18.5倍 |

1,226.92円 |

1.7倍 |

* 株価は06/17終値。

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

親会社株主帰属利益 |

EPS |

DPS |

|

2017年4月(実) |

475,866 |

21,774 |

21,524 |

13,693 |

108.77 |

40.00 |

|

2018年4月(実) |

494,793 |

22,043 |

21,441 |

12,553 |

99.79 |

40.00 |

|

2019年4月(実) |

504,153 |

22,819 |

23,211 |

14,462 |

116.02 |

40.00 |

|

2020年4月(実) |

483,360 |

19,940 |

19,432 |

7,793 |

61.53 |

40.00 |

|

2021年4月(予) |

481,000 |

20,000 |

19,800 |

13,000 |

104.46 |

40.00 |

* 予想は会社予想。単位は百万円、円。

(株)伊藤園の2020年4月期決算の概要と2021年4月期の見通しについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2020年4月期決算概要

3.2021年4月期業績予想

4.マーケティング戦略

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 20/4期は前期比4.1%の減収、同12.6%の営業減益。天候不順で飲料市場が縮小する中、収益性重視の販売が奏功し、3Qまでは前年同期比2.5%の減収ながら、同8.6%の営業増益と増益基調で推移していたが、コロナ禍の影響を大きく受けた4Q(同9.5%の減収、同67.3%の営業減益)の落ち込みをカバーできなかった。ただ、伊藤園単独では、同4.2%の減収ながら、収益性の改善で同4.9%の営業増益と通期でも増益。配当は普通株40円、優先株50円を予定している。

- 多くの企業が業績予想を未定とする中、同社が開示した21/4期予想は前期比0.5%の減収、同0.3%の営業増益。2020年の飲料市場を前年比6.3%減と想定しているものの、茶の健康価値を活かした製品の投入とSNSの活用やECの強化などにより、安心・安全の「お~いお茶」ブランドに磨きをかけ、健康志向・本物志向の消費者を取り込んでいく。また、製品構成にも未だ改善余地が残っており、収益性を踏まえた販売強化と販売抑制等、製品毎にメリハリをつけた販売戦略を進めていく。

- 上記取り組みの結果、コーヒー飲料や炭酸飲料等の減少が見込まれる他、前期に大きく伸びた紅茶飲料の減少も想定しているが、日本茶・健康茶や野菜飲料が堅調に推移するとみている。利益面では、販売手数料や広告宣伝費の増加を織り込んだものの、製品構成の変化による利益率の改善や原料・資材及び物流の効率化が見込まれる。

1.会社概要

緑茶などの茶系飲料、コーヒー飲料、野菜飲料等の飲料(ドリンク)や茶葉(リーフ)の製造・販売を中心に、子会社を通してタリーズコーヒー等の飲食店経営及びフランチャイズ(FC)展開やサプリメントの製造・販売等も手掛ける。国内では、「お~いお茶」等の緑茶飲料市場で33%(2019年実績)のトップ・シェアを有する。この他にも、ノンカフェイン茶系飲料No.1の「健康ミネラルむぎ茶」、野菜100%飲料No.1の「1日分の野菜」、及びタリーズコーヒージャパン(株)との連携によるボトル缶ブラックコーヒーNo.1の「TULLY’S COFFEE」といった人気ブランドを有し、いずれも年間販売数量が1,000万ケースを超える(「お~いお茶」は約9,000万ケース)。

タリーズコーヒージャパン(株)やチチヤス(株)等の連結子会社31社、持分法適用関連会社3社等とグループを形成。「世界のティーカンパニー」を目指し、ニューヨークを中心に米国、中国、オーストラリア、東南アジア地域で、「お~いお茶」ブランドの確立と新しい緑茶市場の開拓に取り組んでいる。

【経営理念「お客様第一主義」】

|

“すべてのお客様を大切にすることが経営の基本である”とする「お客様第一主義」を経営理念として掲げている。

お客様とは、同社とかかわる、消費者、株主、販売先、仕入先、金融機関、更には地域社会等のステークホルダー。ステークホルダー全てをお客様と位置付け、それぞれの意見や要望に真摯に向き合い、常にお客様の立場に立った対応を図る事を経営の根幹としている。

|

1-1 創業以来変わらない五つの製品開発コンセプト

|

製品開発のコンセプトは、「自然」、「健康」、「安全」へのこだわりと、マーケティング施策の徹底、そしておいしさの追求。主力製品の「お~いお茶」では、前身の「缶入り煎茶」(1985年発売)から、原料と製法にこだわり、無香料・無調味の自然のままのおいしさを引き出している。

自然:自然の素材を活かした製品 健康:健康的な生活をサポートする製品 安全:安全で安心して楽しめる製品 良いデザイン:おいしさをストレートに伝えるデザイン おいしい:幸せを感じるおいしさ

|

(同社Webサイトより)

1-2 事業概要

事業は、飲料(ドリンク)や茶葉(リーフ)の製造販売を行うリーフ・ドリンク関連事業、タリーズコーヒージャパン(株)によるスペシャルティコーヒーの飲食店経営とFC展開の飲食関連事業、及びMason Distributors,Inc.(米国フロリダ州)が手掛けるサプリメントの製造・販売等のその他の事業に分かれる。

20/4期は同社の単独売上高がリーフ・ドリンク関連事業売上高の85.0%(連結売上高の78.2%)を占めた。単独売上高の構成比は、茶葉9.3%、飲料89.9%、その他0.8%。

|

売上高 |

構成比 |

前期比 |

営業利益 |

利益率 |

前期比 |

|

|

リーフ・ドリンク関連事業 |

444,411 |

91.3% |

-4.1% |

18,783 |

4.2% |

-5.2% |

|

飲食関連事業 |

32,811 |

6.7% |

-5.1% |

1,725 |

5.3% |

-50.8% |

|

その他 |

9,424 |

1.9% |

-1.3% |

656 |

7.0% |

-14.9% |

|

調整額 |

-3,287 |

– |

– |

-1,224 |

– |

– |

|

合計(連結売上高・営業利益):A |

483,360 |

100.0% |

-4.1% |

19,940 |

4.1% |

-12.6% |

|

伊藤園単独:B(構成比はB/A) |

377,787 |

78.2% |

-4.2% |

16,626 |

4.4% |

+4.9% |

* 単位:百万円

同社を代表する年間販売数量1,000万ケース超のブランド

|

茶系飲料No.1 |

ノンカフェイン茶系飲料No.1 |

野菜100%飲料No.1 |

ボトル缶ブラックコーヒーNo.1 |

(同社資料より)

1-3 経営戦略 : コーポレート・サステナビリティと世界のティーカンパニー

環境や経済等、社会に与える影響を考えながら、長期的な企業経営を目指すコーポレート・サステナビリティの取り組みを進めると共に、世界のティーカンパニーを目指していく。

コーポレート・サステナビリティ

同社は、『STILL NOW』を合言葉に「今でもなお、お客様は何を不満に思っているか・・・」という問題意識を常にもち続けている。『STILL NOW』は「お客様第一主義」を実践するための、同社の中心的な考え方であり、この考えの下、企画・開発、調達、製造・物流、営業・販売の事業サイクルを、CSR活動や本業の中で社会的価値と経済的価値の同時提供を目指すCSV(共有価値の創造)施策と連動させながら回していく。

企画・開発では、プラスチックごみ問題への対応として、2030年をめどに「お~いお茶」ペットボトル全製品を100%リサイクルペットボトルに切り替えると共に、日本初の環境対応型ティーバッグ製品を発売する計画(マチ付きシングルチャンバーティーバッグとして日本初)。引き続き、茶殻リサイクル製品の開発にも取り組んでいく(既に、フランスベッドと緑茶の消臭・抗菌効果を活かした枕「GREEN TEA PILLOW-S」を共同開発している)。

(同社資料より)

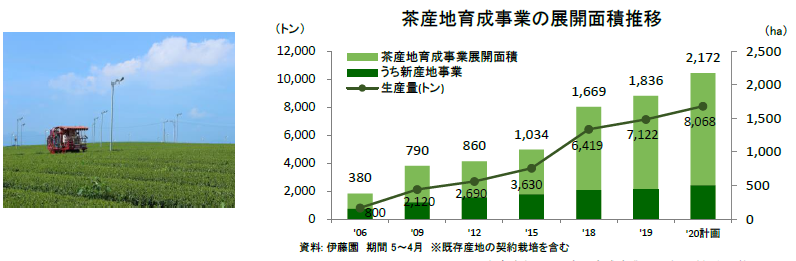

調達では、高品質な茶葉の安定調達を目的に、個々の茶農家との契約栽培または産地の育成(新産地事業)を行う「茶産地育成事業」を手掛けており、この活動が、事業者の安定経営と同社原料調達や地域活性化などに貢献する持続可能な農業モデルの実現につながっている。なかでも、地域活性化や持続的な農業経営など社会・事業者への価値が高い「新産地事業」は、2001年より宮崎県から始まり、2020年には静岡県へと事業エリアが広がる予定。これら持続可能な農業モデルである「茶産地育成事業」は、2021年4月末までに中長期目標「展開面積2,000 ha」を達成できる見込み。また、「茶産地育成事業」は同社荒茶取扱量のうち約35%の生産とGAP認証100%取得を目標としている。GAP認証とは食の安全や環境保全に取り組む農場に与えられる制度。世界基準である「グローバルGAP」の他、日本GAP協会が展開する「JGAP」「ASIAGAP」等があり、茶産地育成事業で展開している全ての農場で、これら3つの認証のうちいずれかの取得を目指している。

(同社資料より)

製造・物流では、高品質かつ、水とエネルギーの使用量を削減する外部の飲料工場に委託するファブレス方式を採用している。全国約50ヵ所の飲料工場に製造委託し、全国を5ブロックに分けた製造物流ブロック制を導入している。また、ボトルの殺菌処理に殺菌剤を使用しない独自の無菌充填方式NSシステムによる環境配慮型容器を採用している。

営業・販売では、「国産製品の消費拡大によって、日本を元気に」をスローガンとして掲げ、生産者と消費者を結ぶ全国農業協同組合連合会と共同で国産農産物の価値を伝える製品を販売している。また、ルートセールスの機動力を活かした社会課題解決の一環として、衛生面に配慮した自動販売機を展開している(茶殻抗菌シールを自動販売機に貼付)。

(同社資料より)

世界のティーカンパニー

世界のティーカンパニーとして、世界中のお客様の“健康”に貢献し、一人ひとりの豊かな生活を支える企業グループ「伊藤園」を目指していく。この目標達成に向け、コーポレート・サステナビリティと豊かな生活を支える健康創造企業としての取り組みを進めていく。

具体的には、豊かな生活を支える健康創造企業としての取り組みの一環として、世界で飲まれる無糖の飲み物の飲料化を推進している。国内飲料市場における無糖飲料製品の構成比は平成の30年間で8%から49%に上昇しており、同社製品における無糖飲料製品の構成比も74%に上昇している(同社は国内無糖茶飲料販売シェアNo.1)。また、健康創造企業としての取り組みは、消費者だけでなく、従業員にも向けられている。このため、従業員の健康管理をコストではなく戦略的な経営投資として捉える考え方である健康経営の面からも評価されており、健康経営を実践している優良法人を顕彰する経済産業省の制度である「健康経営優良法人2020」に認定されている。

コーポレート・サステナビリティについては、既に説明した通りだが、コーポレート・ガバナンスの強化と共に、“茶”農業の発展等、CSRの取組みとESGへの対応を強化する。また、“茶”が持つ価値の訴求等にも力を入れ、で高付加価値モデルの確立を目指していく。

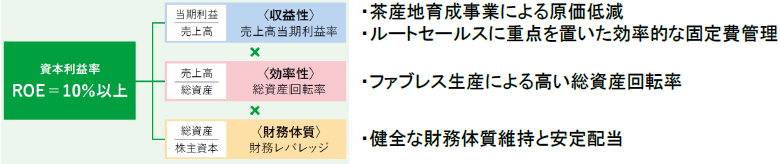

上記に加え、収益性・資本効率とEPSの向上、及び安定的な株主還元にも取り組み、ROE経営も強化する。

(同社資料より)

2.2020年4月期決算概要

2-1 飲料市場の動向

販売額前年比

|

飲料市場(1-12月) |

伊藤園 飲料事業(5-4月) |

伊藤園 販売構成比 |

|

|

茶系飲料

|

+2.3% |

-1.4% |

64.3% |

|

コーヒー飲料 |

-1.9% |

-12.5% |

10.8% |

|

炭酸飲料 |

-0.9% |

-6.2% |

3.3% |

|

ミネラルウォーター |

-1.7% |

-14.9% |

2.8% |

|

野菜飲料 |

-7.2% |

-3.5% |

13.0% |

|

その他 |

-3.5% |

-9.7% |

5.9% |

* 茶系飲料:日本茶・健康茶、中国茶、紅茶。同社資料を基に作成

同社資料によると、2019年の国内飲料市場は、4月以降、大型ペットボトル製品が順次値上げされたものの、7月の長雨・低温や10月の台風等自然災害等の影響で需要が低迷したため、3兆7,590億円と前年比1.2%減少した。ただ、こうした中でも茶系飲料は9,665億円と同2.3%増加し、緑茶飲料も4,450億円と前年と同水準を維持した。

一方、20/4期の同社の飲料事業の売上は前期比4.1%減の3,393億円。6月に大型ペットボトル製品の値上げを順次実施すると共に、商品全般で特売を抑制し収益性重視の販売に徹した。製品別では、数量の減少で日本茶・健康茶が同2.8%減少したものの、中国茶・紅茶の増加で茶系飲料全体では同1.4%の減少にとどまった。この他、ペットボトルからボトル缶へのシフトを進めたコーヒー飲料が同12.5%減少した他、戦略的に販売を抑制したミネラルウォーターも同14.9%減少した。

(同社資料を基に作成)

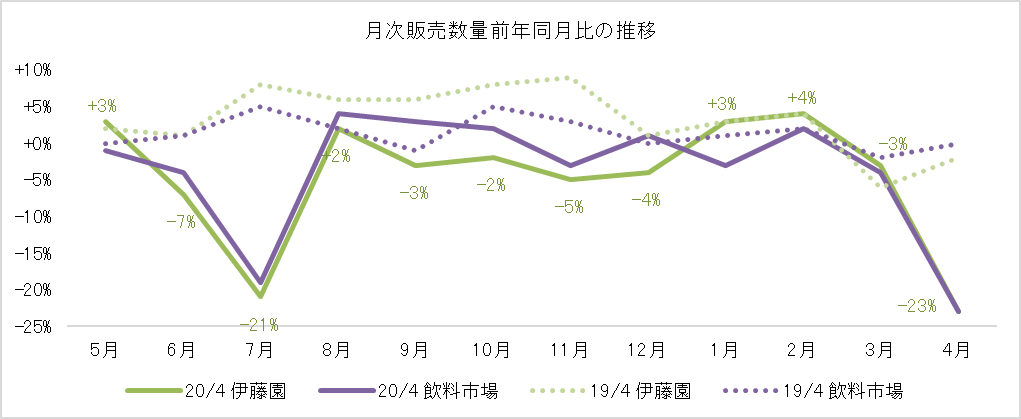

月次販売状況(単独・確報値)によると、20/4期は数量ベースで同5.3%減少した。8月は前年の物流網混乱による販売数量減の反動で前年同月の実績を上回ったものの、上記天候要因と販売戦略により、6月以降、年末にかけて販売数量が減少した。年明け後の1月、2月は、機能性表示食品としてリニューアルした「お~いお茶 濃い茶」や通年商品として定着しつつある「健康ミネラルむぎ茶」に加え、「Relaxジャスミンティー」、「お~いお茶 炒りたて玄米茶」といった新製品の寄与で前年同月の実績を上回った。3月、4月は、新型コロナウイルス感染症の感染拡大、更には緊急事態宣言の発出の影響で前年同月の実績を下回った。

製品別では、7月などの天候不順による大型ペットボトル製品の苦戦等で日本茶・健康茶が同3.6%減少した他、野菜・果実飲料やペットボトル入りコーヒー等の落ち込みも大きかったが、主力のパーソナルサイズ(525・600ミリリットル)の「お~いお茶 緑茶」等が堅調に推移した他、市場の拡大と新製品効果で紅茶飲料が伸びた。

2-2 通期連結業績

|

19/4期 |

構成比 |

20/4期 |

構成比 |

前期比 |

2Q時予想 |

予想比 |

|

|

売上高 |

504,153 |

100.0% |

483,360 |

100.0% |

-4.1% |

498,000 |

-2.9% |

|

売上総利益 |

240,375 |

47.7% |

232,755 |

48.2% |

-3.2% |

241,000 |

-3.4% |

|

販管費 |

217,555 |

43.2% |

212,814 |

44.0% |

-2.2% |

218,000 |

-2.4% |

|

営業利益 |

22,819 |

4.5% |

19,940 |

4.1% |

-12.6% |

23,000 |

-13.3% |

|

経常利益 |

23,211 |

4.6% |

19,432 |

4.0% |

-16.3% |

22,800 |

-14.8% |

|

親会社株主帰属利益 |

14,462 |

2.9% |

7,793 |

1.6% |

-46.1% |

14,200 |

-45.1% |

* 単位:百万円

前期比4.1%の減収、同12.6%の営業減益。伊藤園単独では、同4.2%の減収ながら、収益性の改善で同4.9%の営業増益

収益性を重視した販売の効果で第3四半期までは前年同期比2.5%の減収(売上高3,792億円)ながら、同8.6%の営業増益(営業利益178億円)と増益基調で推移していたが、第4四半期(2-4月)はコロナ禍で同9.5%の減収(売上高1,150億円)、同67.3%の営業減益(営業利益20億円)と売上高・営業利益共に落ち込んだ。

通期では、収益性重視の販売よる製品構成の変化や原料・資材コストの低下で売上総利益率が改善したことに加え、販売手数料、広告宣伝費、運送費等を中心に販管費も同2.2%減少したが、減収の影響を吸収できず営業利益が同12.6%減少した。為替差損6億円の計上(前期は3億円弱の差益を計上)したこと等で、経常利益は同16.3%減少。米国コーヒー豆製造販売会社 Distant Lands Trading Co.(米国デラウェ ア州)にかかるのれんの未償却残高全額(49億円)を減損処理したこと等で特別損失50億円を計上したため最終利益は77億円と同46.1%減少した。

販管費の内訳

|

19/4期 |

対売上比 |

20/4期 |

対売上比 |

前期比 |

2Q時予想 |

予想比 |

|

|

販売手数料 |

84,760 |

16.8% |

80,537 |

16.7% |

-5.0% |

83,774 |

-3.9% |

|

広告宣伝費 |

11,544 |

2.3% |

11,206 |

2.3% |

-2.9% |

12,001 |

-6.6% |

|

運送費 |

15,210 |

3.0% |

14,651 |

3.0% |

-3.7% |

15,274 |

-4.1% |

|

減価償却費 |

11,296 |

2.2% |

10,957 |

2.3% |

-3.0% |

11,029 |

-0.7% |

|

その他 |

94,745 |

18.8% |

95,463 |

19.7% |

+0.8% |

95,922 |

-0.5% |

|

合計 |

217,555 |

43.2% |

212,814 |

44.0% |

-2.2% |

218,000 |

-2.4% |

* 単位:百万円

会社別売上高・利益

|

19/4期 |

構成比・利益率 |

20/4期 |

構成比・利益率 |

前期比 |

2Q時予想 |

予想比 |

|

|

伊藤園(単独) |

394,495 |

73.0% |

377,787 |

73.1% |

-4.2% |

389,600 |

-3.0% |

|

タリーズコーヒー |

34,568 |

6.4% |

32,811 |

6.3% |

-5.1% |

36,300 |

-9.6% |

|

チチヤス |

14,409 |

2.7% |

14,251 |

2.8% |

-1.1% |

14,216 |

+0.2% |

|

その他国内 |

58,789 |

10.9% |

55,824 |

10.8% |

-5.0% |

57,007 |

-2.1% |

|

米国事業 |

32,385 |

6.0% |

30,971 |

6.0% |

-4.4% |

30,997 |

-0.1% |

|

その他海外 |

5,783 |

1.1% |

5,311 |

1.0% |

-8.2% |

5,560 |

-4.5% |

|

連結消去 |

-36,276 |

– |

-33,595 |

– |

– |

-35,680 |

– |

|

連結売上高 |

504,153 |

– |

483,360 |

– |

-4.1% |

498,000 |

-2.9% |

|

伊藤園(単独) |

15,851 |

4.0% |

16,626 |

4.4% |

+4.9% |

17,000 |

-2.2% |

|

タリーズコーヒー |

3,504 |

10.1% |

1,725 |

5.3% |

-50.8% |

3,520 |

-51.0% |

|

チチヤス |

269 |

1.9% |

410 |

2.9% |

+52.4% |

410 |

+0.0% |

|

その他国内 |

2,029 |

3.5% |

1,062 |

1.9% |

-47.7% |

1,386 |

-23.4% |

|

米国事業 |

1,658 |

5.1% |

654 |

2.1% |

-60.6% |

1,169 |

-44.1% |

|

その他海外 |

1,080 |

18.7% |

963 |

18.1% |

-10.8% |

1,063 |

-9.4% |

|

連結消去 |

-1,572 |

– |

-1,500 |

– |

– |

-1,548 |

– |

|

連結営業利益 |

22,819 |

4.5% |

19,940 |

4.1% |

-12.6% |

23,000 |

-13.3% |

* 単位:百万円

2-2 第4四半期業績

|

19/4-1Q |

2Q |

3Q |

4Q |

20/4-1Q |

2Q |

3Q |

4Q |

前年同期比 |

|

|

売上高 |

139,568 |

135,900 |

113,631 |

115,054 |

130,367 |

135,104 |

113,743 |

104,146 |

-9.5% |

|

売上総利益 |

64,963 |

64,548 |

53,638 |

57,226 |

62,553 |

64,370 |

55,471 |

50,361 |

-12.0% |

|

販管費 |

58,895 |

57,404 |

50,413 |

50,843 |

56,346 |

56,469 |

51,727 |

48,272 |

-5.1% |

|

営業利益 |

6,068 |

7,144 |

3,225 |

6,382 |

6,207 |

7,900 |

3,745 |

2,088 |

-67.3% |

|

経常利益 |

6,381 |

7,438 |

2,765 |

6,627 |

5,882 |

7,990 |

3,818 |

1,742 |

-73.7% |

* 単位:百万円

第4四半期(2-4月)は前年同期比9.5%の減収、同67.3%の営業減益

伊藤園単独は前年同期比8.5%の減収。チャンネル別では、スーパー・量販店が同1%減、コンビニエンスストア(CVS)が同9%減、自動販売機が同19%減。スーパー・量販店では2月、3月に備蓄需要が発生し、購入機会は安定的に推移した。一方、CVSの減少は、都市部を中心とした店舗への来店機会減少を反映しており、自動販売機の減少は、交通機関や観光施設に加え、オフィス等の屋内自動販売機での購入機会減少が要因。また、製品ミックスも変化し、販売機会の減少で茶系飲料が同8%減少したものの、新型コロナウイルスに対する免疫力強化など健康志向の高まりで野菜飲料が同3%増加した。また、テレワークの増加や学校の休校等により大型ペットボトル製品の需要も増加した。

売上高前年同月(期)比

|

2月 |

3月 |

4月 |

第4四半期 |

||

|

伊藤園単独 |

+5% |

-4% |

-22% |

-8.5% |

|

|

業態別 |

スーパー・量販店 |

+11% |

+5% |

-13% |

-1% |

|

CVS |

+5% |

-8% |

-23% |

-9% |

|

|

自動販売機 |

-7% |

-15% |

-36% |

-19% |

|

|

製品別 |

茶系飲料 |

+13% |

-2% |

-27% |

-8% |

|

野菜飲料 |

+7% |

+2% |

+1% |

+3% |

|

グループ会社では、タリーズコーヒージャパンが同34%の減収。来店者とフェロー(従業員)の安全を最大限配慮し、緊急事態宣言地域の対象店舗の休業・営業時間短縮を実施した(4月末現在、97%の店舗で実施)。北米事業(ITO EN (North America) INC.)は、ネット販売(通信販売業態)で一時需要が発生したものの、外出制限措置に伴い、消費者の購買頻度が低下したため同9%の減収。中国事業(3月期決算のため、対象期間は2020年1月~3月)は同19%の減収となったが、制限付きながら2月中旬以降操業を再開できたため、1月を底に、2月、3月と売上が回復した。中国茶飲料の原料にも影響はない。

売上高前年同月(期)比

|

2月 |

3月 |

4月 |

第4四半期 |

||

|

タリーズコーヒージャパン |

売上高 |

+3% |

-25% |

-75% |

-34% |

|

休業・時短店舗比率(月末時点) |

4% |

25% |

97% |

– |

|

|

北米事業(ITO EN (North America) INC.) |

売上高 |

-22% |

+10% |

-16% |

-9% |

|

1月 |

2月 |

3月 |

第4四半期 |

||

|

中国事業 |

売上高 |

-26% |

-24% |

-10% |

-19% |

現在の取組みと今後の基本的な考え方

顧客(消費者、株主、販売先や仕入先、金融機関、地域社会)と従業員の健康・安全・安心を最優先しつつ、生活に欠かせない飲料の安定的な供給に努める等、同社グループの事業をこれまで通り継続している。また、医療従事者への茶系製品(飲料・ リーフ)やコーヒーのポットサービス(無償提供)を実施している(6月17日現在、継続)。手元資金については十分な流動性を確保しており、株主還元は、安定的な利益配分を基本として従来の配当金額(普通株式40円、優先株式50円)を維持する方針。

2-3 財政状態及びキャッシュ・フロー(CF)

財政状態

|

19年4月 |

20年4月 |

19年4月 |

20年4月 |

||

|

現預金 |

63,738 |

64,813 |

仕入債務 |

30,181 |

26,447 |

|

売上債権 |

56,581 |

49,168 |

未払費用 |

24,839 |

23,631 |

|

たな卸資産 |

43,588 |

45,723 |

有利子負債 |

56,542 |

55,742 |

|

流動資産 |

177,449 |

173,966 |

リース債務 |

12,501 |

9,935 |

|

有形固定資産 |

84,186 |

82,986 |

退職給付に係る負債 |

10,313 |

10,612 |

|

無形固定資産 |

18,956 |

11,570 |

負債 |

153,058 |

140,956 |

|

投資その他 |

23,389 |

22,128 |

純資産 |

150,923 |

149,695 |

|

固定資産 |

126,532 |

116,685 |

負債・純資産合計 |

303,981 |

290,651 |

* 単位:百万円

期末総資産は前期末との比較で133億円減の2,906億円。借方では、前期末を上回る現預金を確保する一方、第4四半期の売上の減少で売上債権が減少した他、リース資産やのれんの減損処理で無形固定資産が減少した。貸方では、仕入債務、有利子負債、リース債務、及び決算を反映して純資産等が減少した。自己資本比率51.0%(前期末49.2%)。

キャッシュ・フロー

|

19/4期 |

20/4期 |

前期比 |

||

|

営業キャッシュ・フロー(A) |

26,128 |

24,719 |

-1,409 |

-5.4% |

|

投資キャッシュ・フロー(B) |

-10,635 |

-9,217 |

+1,418 |

– |

|

フリー・キャッシュ・フロー(A+B) |

15,493 |

15,502 |

+9 |

+0.1% |

|

財務キャッシュ・フロー |

-15,005 |

-12,905 |

+2,100 |

– |

|

現金及び現金同等物期末残高 |

61,950 |

63,710 |

+1,760 |

+2.8% |

* 単位:百万円

税前利益143億円(前期224)、減価償却費131億円(同134)、減損損失52億円(同4)、法人税等の支払額△80億円(同△71)等で247億円の営業CFを確保した。投資CFは有形・無形固定資産の取得等によるもので、財務CFは、長期借入金の返済、自己株式の取得、ファイナンス・リース債務の返済、及び配当金の支払い等による。

参考:ROEの推移

|

16/4期 |

17/4期 |

18/4期 |

19/4期 |

20/4期 |

|

|

ROE |

6.81% |

10.46% |

9.03% |

9.90% |

5.23% |

|

売上高当期純利益率 |

1.85% |

2.88% |

2.54% |

2.87% |

1.61% |

|

総資産回転率 |

1.62回 |

1.61回 |

1.64回 |

1.67回 |

1.63回 |

|

レバレッジ |

2.27倍 |

2.25倍 |

2.17倍 |

2.07倍 |

2.00倍 |

* ROE = 売上高当期純利益率 × 総資産回転率 × レバレッジ

3.2021年4月期業績予想

3-1 連結業績

|

20/4期 実績 |

構成比 |

21/4期 予想 |

構成比 |

前期比 |

|

|

売上高 |

483,360 |

100.0% |

481,000 |

100.0% |

-0.5% |

|

売上総利益 |

232,755 |

48.2% |

233,300 |

48.5% |

+0.2% |

|

販管費 |

212,814 |

44.0% |

213,300 |

44.3% |

+0.2% |

|

営業利益 |

19,940 |

4.1% |

20,000 |

4.2% |

+0.3% |

|

経常利益 |

19,432 |

4.0% |

19,800 |

4.1% |

+1.9% |

|

親会社株主帰属利益 |

7,793 |

1.6% |

13,000 |

2.7% |

+66.8% |

* 単位:百万円

前期比0.5%の減収、同0.3%の営業増益予想

第1四半期を中心に新型コロナウイルス感染症の影響を織り込む業績予想となったが、売上面では健康志向の高まりを背景とした茶系飲料や野菜飲料の堅調な推移を見込んでおり、利益面では製品構成の変化等による収益性の改善を織り込んだ。ただ、新型コロナウイルス感染症の収束時期が不透明なことから、業績予想の修正が必要になった場合には速やかに開示する、としている。

販管費の内訳

|

20/4期 実績 |

対売上比 |

21/4期 予想 |

対売上比 |

前期比 |

|

|

販売手数料 |

80,537 |

16.7% |

80,764 |

16.8% |

+0.3% |

|

広告宣伝費 |

11,206 |

2.3% |

11,359 |

2.4% |

+1.4% |

|

運送費 |

14,651 |

3.0% |

14,592 |

3.0% |

-0.4% |

|

減価償却費 |

10,957 |

2.3% |

10,402 |

2.2% |

-5.1% |

|

その他 |

95,463 |

19.7% |

96,183 |

20.0% |

+0.8% |

|

合計 |

212,814 |

44.0% |

213,300 |

44.3% |

+0.2% |

* 単位:百万円

会社別売上高・利益

|

20/4期 実績 |

構成比・利益率 |

21/4期 予想 |

構成比・利益率 |

前期比 |

|

|

伊藤園(単独) |

377,787 |

73.1% |

376,200 |

73.0% |

-0.4% |

|

タリーズコーヒー |

32,811 |

6.3% |

33,700 |

6.5% |

+2.7% |

|

チチヤス |

14,251 |

2.8% |

13,548 |

2.6% |

-4.9% |

|

その他国内 |

55,824 |

10.8% |

55,087 |

10.7% |

-1.3% |

|

米国事業 |

30,971 |

6.0% |

31,621 |

6.1% |

+2.1% |

|

その他海外 |

5,311 |

1.0% |

5,163 |

1.0% |

-2.8% |

|

連結消去 |

-33,595 |

– |

-34,319 |

– |

– |

|

連結売上高 |

483,360 |

– |

481,000 |

– |

-0.5% |

|

伊藤園(単独) |

16,626 |

4.4% |

16,700 |

4.4% |

+0.4% |

|

タリーズコーヒー |

1,725 |

5.3% |

1,750 |

5.2% |

+1.4% |

|

チチヤス |

410 |

2.9% |

411 |

3.0% |

+0.2% |

|

その他国内 |

1,062 |

1.9% |

956 |

1.7% |

-10.0% |

|

米国事業 |

654 |

2.1% |

1,075 |

3.4% |

+64.4% |

|

その他海外 |

963 |

18.1% |

1,018 |

19.7% |

+5.7% |

|

連結消去 |

-1,500 |

– |

-1,910 |

– |

– |

|

連結営業利益 |

19,940 |

4.1% |

20,000 |

4.2% |

+0.3% |

|

為替レート(米ドル期中平均) |

108.39円 |

|

108.00円 |

|

* 単位:百万円

4.マーケティング戦略

伊藤園カテゴリー別販売実績(単独)

|

20/4期 実績 |

構成比 |

前期比 |

21/4期 予想 |

構成比 |

前期比 |

|

|

茶葉(リーフ) |

35,269 |

9.3% |

-4.6% |

35,621 |

9.5% |

+1.0% |

|

飲料(ドリンク) |

339,395 |

89.9% |

-4.1% |

337,653 |

89.7% |

-0.5% |

|

他 |

3,122 |

0.8% |

-13.4% |

2,925 |

0.8% |

-6.3% |

|

売上高 |

377,787 |

100.0% |

-4.2% |

376,200 |

100.0% |

-0.4% |

|

日本茶・健康茶 |

193,246 |

51.2% |

-2.8% |

194,645 |

51.6% |

+0.7% |

|

中国茶 |

17,219 |

4.6% |

+2.6% |

17,234 |

4.6% |

+0.1% |

|

野菜 |

43,960 |

11.6% |

-3.5% |

44,022 |

11.7% |

+0.1% |

|

果実 |

8,855 |

2.3% |

-15.3% |

7,927 |

2.1% |

-10.5% |

|

コーヒー |

36,538 |

9.7% |

-12.5% |

36,399 |

9.7% |

-0.4% |

|

紅茶 |

7,677 |

2.0% |

+34.1% |

7,070 |

1.9% |

-7.9% |

|

機能性 |

7,763 |

2.1% |

-1.3% |

7,239 |

1.9% |

-6.7% |

|

ミネラルウォーター |

9,396 |

2.5% |

-14.9% |

8,979 |

2.4% |

-4.4% |

|

炭酸 |

11,175 |

3.0% |

-6.2% |

10,586 |

2.8% |

-5.3% |

|

その他 |

3,562 |

0.9% |

-11.9% |

3,552 |

1.0% |

-0.3% |

|

飲料(ドリンク)合計 |

339,395 |

89.9% |

-4.1% |

337,653 |

89.7% |

-0.5% |

* 単位:百万円

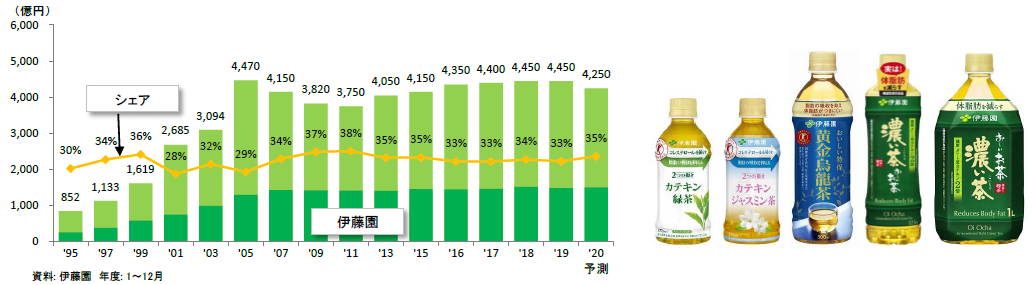

4-1 お~いお茶

2020年の緑茶飲料市場を前年比4.5%減の4,250億円とみているが、コロナ後の新たな日常に健康価値の高い「お茶」を提案していくことで同社のシェアを35%と2ポイント引き上げる計画。「お~いお茶」全体の前期販売は8,700万ケースだが、10,000万ケースを念頭に早期の9,000万ケース突破を目指している。

昨今、“体脂肪対策”や“血中コレステロール対策”等、健康のセルフコントロールをキーワードに、健康への意識が大きく変化している。こうした中、緑茶飲料において注目を集めているのが、“茶カテキン”であり、特に“ガレート型茶カテキン”である。同社は、一人ひとりの新たな日常を支えるべく、カテキンを豊富に含む「お茶」の健康価値を発信・提案していくことで需要を取り込んでいく。ちなみに、“ガレート型茶カテキン”とは、8種類ある茶カテキンのなかでも、構造式においてガレート基をもち、渋みを呈する4種(EGCg、ECg、GCg、Cg)のカテキンのこと。同社の中央研究所は、ガレート型茶カテキンの継続的な摂取に「体脂肪低減効果」及び「女性のコレステロール値低下作用」があることを確認し、2007年5月に第61回日本栄養・食糧学会(国立京都国際会館)にて研究成果を発表している。

緑茶飲料市場の状況と伊藤園のカテキン訴求製品群

(同社資料より)

おいしい渋みの「お~いお茶濃い茶」と新製品「お~いお茶カフェインゼロ」

「お~いお茶濃い茶」は“ガレート型茶カテキン”を含む機能性表示食品(飲料)No.1の緑茶飲料。茶葉・火入れ・抽出・濾過にこだわったおいしい渋みを特長としている。昨夏にリニューアルすると共に機能性表示食品(飲料)として機能性を遡及したところ、年齢・性別を問わず飲用層が広がり(従来、中高年男性が中心)、下期の売上は前年同期比60%増加し、累計販売本数(2004年発売)が50億本(525mlペットボトル換算)を突破した。

一方、カフェインゼロ緑茶飲料「お~いお茶カフェインゼロ」は2020年6月29日発売の新製品。「お~いお茶」の味と香りはそのままに、カフェインをゼロにした。富士経済「ウエルネス食品市場の将来展望2019」によると、カフェインレス食品市場は無糖茶飲料の貢献により、過去5年で27%増加しており、同社は初のカフェインゼロ緑茶飲料の投入により、「リラックスシーンで緑茶を飲みたいけれど、カフェインは控えたい」といった声に応えていく。

(同社資料より)

4-2 リーフ(茶葉)

コロナ禍による“家ナカ消費”の拡大を受けて、2-4月のティーバッグやインスタントの簡便化商品を含む緑茶リーフ市場は前年同期比6.4%増加したが、簡便化商品にも強い同社の販売は同9.7%増と市場の伸びを上回った。緑茶リーフ市場では簡便化比率が上昇しており、同社資料によると、2009年には25%だった簡便化比率が2019年には43%に上昇した。この傾向は足元でも続いており、2-4月のティーバッグ市場は同13.4%増加し、同社の販売は同16.0%増加した(シェア42%)。

4月6日には、体脂肪を減らす機能性表示食品「お~いお茶 さらさら抹茶入り濃い茶」を発売した。同製品は「お~いお茶 濃い茶」の健康価値をマグカップやマイボトルなど幅広い飲用シーンで楽しむことができる。

(同社資料より)

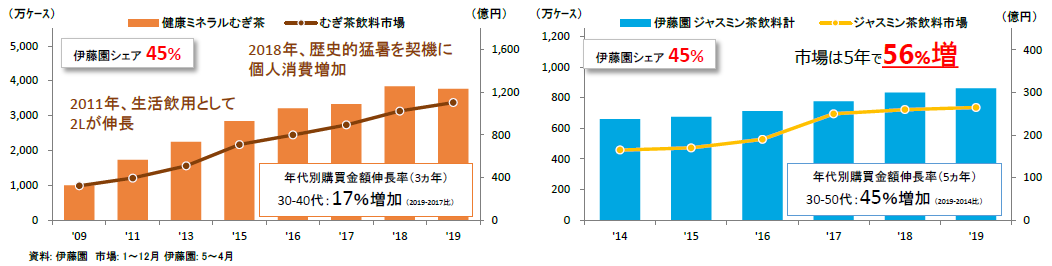

4-3 むぎ茶・ジャスミン茶

「健康ミネラルむぎ茶」はミネラルの補給ができるノンカフェイン飲料として、夏場だけでなく、通年飲料としての認知度が高まってきた。同社はスポーツ飲料としても遡及していく考えで、早期の年間販売4,000万ケース(20/4期は3,770万ケース)を目指している。一方、「Relaxジャスミンティー」を代表とするジャスミン茶飲料は、これまで特段の広告宣伝活動をしてこなかったが、女性中心だった消費者層が広がりを見せており、前期の販売は900万ケースに迫った。現在、ナショナルブランドでは競合がなく、今後は広告宣伝活動にも力を入れ早期の1,000万ケース規模を目指す。希釈缶製品も販売しており、ペットボトル製品と共に飲用機会を創出し、ジャスミン茶の飲用習慣化に取り組んでいく。

むぎ茶飲料市場とジャスミン茶飲料市場の状況

(同社資料より)

4-4 紅茶・野菜飲料

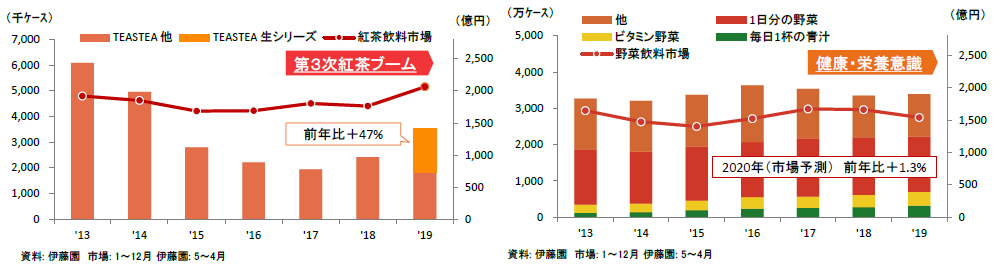

紅茶市場は、大手飲料メーカー各社によるペットボトルタイプの新製品投入等で第3次紅茶ブームを迎えている。同社においても、甘すぎず心地よい香り(素材そのまま無添加)を基本コンセプトとするTEAs’ TEA「生」シリーズの投入で売上が前期比47%増加した。TEAs’ TEA「生」シリーズは、伊藤園らしい有糖茶系飲料ブランドとして認知度を高めている。一方、野菜飲料では、「栄養」を軸とした価値訴求の成果と、おいしく栄養が摂れる野菜飲料の認知度の向上で「ビタミン野菜」が同8.9%、「毎日1杯の青汁」が同15.5%増加し(「一日分の野菜」は同3.5%減)、第4四半期(2-4月)は3製品合計で同5.5%増加した。

TEA’s TEAシリーズと野菜飲料シリーズの販売状況

(同社資料より)

4-5 野菜飲料(青汁)

青汁市場は粉末・通販によって拡大し、現在1,000億円規模だが、粉末青汁市場は成熟しており停滞気味。こうした中で、拡大しているのが青汁飲料市場であり、同社は店頭販売向け青汁飲料に力を入れており、青汁市場でシェアを伸ばしている。しかも、同社資料によると、青汁の飲料化比率は未だ9.8%(2019年)にとどまる。店頭購入の手軽さと相まって、店頭販売向け青汁飲料の成長余地は大きいと言え、実際、同社においては、この2年間で販売が3.5倍に拡大している。

同社の青汁は原料に「大麦若葉」を使用しており、契約栽培により調達も安定している(茶の農閑期に青汁原料「大麦若葉」を育成しているため、農業経営の効率化にも貢献している)。

青汁飲料シリーズの販売状況

(同社資料より)

4-6 タリーズコーヒー

子会社タリーズコーヒージャパンでは、20/4期の店舗純増数が12店舗にとどまったが、21/4期は5月の京成日暮里駅2階(東京都荒川区)、6月の有明ガーデン(東京都江東区)等、30店舗の純増を計画(期末777店舗)している。積極出店だけでなく、ナタデココシリーズの投入により女性客の取り込みを図ると共に、タリーズオーダーメイドによる“家カフェ”への対応も強化する(こだわりのコーヒーを自宅で楽しむ方法の提案)。ナタデココシリーズでは、4月に「赤のベリーナタデココ」を、5月に「マンゴータンゴナタデココ」及び「沖縄シークワーサーナタデココ」を発売した。“家カフェ”への対応では、6月に「エレファントルビーラオス」を発売しており、この他、家カフェ初心者でも楽しめる簡便性製品の展開も検討している。また、人材政策として、社内外を問わない「コーヒー啓蒙活動」を担うチーフバリスタの育成を目的にチーフバリスタ制度を新設した。

一方、ショップ品質を実現するコーヒー飲料、伊藤園「タリーズコーヒー」ブランドでは、リピート率No.1・シェアNo.1を誇るボトル缶ブラックコーヒーに力を入れ、他社のコーヒー飲料と差別化を図る。また、環境にも配慮し、7月に紙パック入りの「TULLY’S COFFEEESPRESSO with MILK」を発売する予定。

売上高推移及び展開店舗数推移

(同社資料より)

4-7 海外戦略

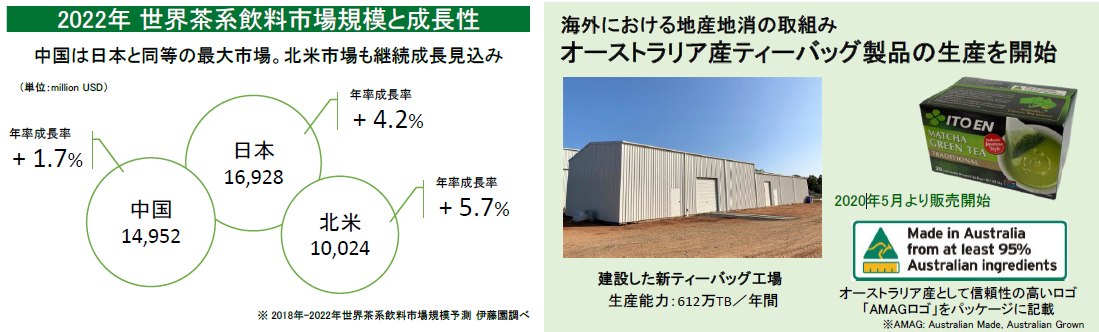

20/4期の「お~いお茶」の世界販売(数量ベース)は、コロナ禍の影響を吸収して米国や中国を中心に前期比4%増加した(第3四半期累計では前年同期比12%増)。北米エリアは通信販売の拡大で同15%増(同27%増)と伸びた。今後は、製品構成の整理を進めると共に、ナチュラル部門である米国系スーパーに注力していく。コロナ禍で厳しい統制下におかれた中国でも同2%増(同10%増)。今後は市場開拓を加速し面展開を進めていく考え。また、海外における地産地消の取組みとして、オーストラリア産ティーバッグ製品の生産を開始し、2020年5月から販売を開始した。

(同社資料より)

5.今後の注目点

多くの企業が業績予想を未定とする中、同社は業績予想を開示した。2020年の飲料市場を前年比6.3%減と想定しているものの、“ガレート型茶カテキン”の機能性の訴求やカフェインゼロの新製品投入による製品政策とSNSの活用やECの強化によるマーケティング政策により、安心・安全の「お~いお茶」ブランドに磨きをかけることで健康志向・本物志向の消費者を取り込んでいく考え。また、製品毎にメリハリのある販売戦略等で引き続き収益力強化にも取り組むことで、ほぼ前期並みの売上・利益を確保できるとみている。実際、緊急事態宣言解除と共に販売が徐々に回復している模様。同社ならではのCSR活動や、本業の中で社会的価値と経済的価値の同時提供を目指すCSV(共有価値の創造)施策による包括的な「価値」創造の取り組みと共に、アフターコロナの展開に注目していきたい。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

| 組織形態 | 監査役会設置会社 |

| 取締役 | 12名、うち社外3名 |

| 監査役 | 4名、うち社外3名 |

◎コーポレート・ガバナンス報告書(更新日:2019年12月02日)

基本的な考え方

当社グループの経営理念は、「お客様第一主義」であります。伊藤園グループ基本綱領の中で、伊藤園グループは企業の永続的な成長・発展と企業価値を高めるため、国・地域社会・消費者・株主・販売先・仕入先・金融機関等の利害関係者と協調し、企業の社会的責任を果たすことを経営の根幹としております。この経営理念が、当社グループの企業倫理の基本的な考え方であり、コーポレート・ガバナンスを支える不変の真理であります。当社グループはこの理念に基づき、全ての利害関係者の信頼に応え、持続可能な社会の実現に向けた経営を全役員及び全従業員一丸となって積極的に推し進めます。適切なコーポレート・ガバナンスを実現するために、監査役会設置会社である当社は、監査役が当社グループ会社の代表取締役あるいは担当取締役または従業員に対し、営業の状況、意思決定のプロセス等の確認を行い、監査を実施しております。監査役は、取締役会に毎回出席し、監査の状況につき会社全般または、個別案件ごとに客観的、且つ公平に意見を述べると共に監査役会での監査方針に従い取締役の業務執行を監査しております。

<実施しない主な原則とその理由>

【補充原則4-11(1) 取締役会のバランス、多様性及び規模に関する考え方】

当社の取締役会の人数は、定款で定める員数以内とし、その構成については、取締役会における実効性ある意思決定及び実質的な議論を確保するために必要かつ適切な人数で構成することを基本としつつ、提出日現在において女性取締役は不在ですが、ジェンダ-や国際性の面を含む多様性及び専門性の確保の観点にも十分配慮して選任できるよう努めてまいります。(当社ガイドライン第6条(取締役会の構成))

<開示している主な原則>

【原則1-4 政策保有株式】

当社は、原則として株式を保有しない方針です。但し、株式を保有することにより、円滑な取引、仕入、または資金調達ができると判断できる場合に政策保有を行っております。また当社グル-プの中長期的な企業価値向上に資すると認められない場合には段階的に縮減する方針としております。上記但し書きに基づき保有する上場株式(以下「政策保有株式」といいます)について、毎年の取締役会で、個別銘柄毎に投下資本に対するリタ-ンが資本コストを上回っているかを検証しております。また、中長期的な取引先との関係維持・強化の観点から、保有意義の確認を行い、経済合理性と保有意義が希薄化してきた銘柄については、相手先と対話の上、売却及び縮減を進めることを取締役会において確認しております。政策保有株式にかかる議決権の行使については、各議案の内容を精査し、当社及び保有先の企業価値の向上に資するものか否かを総合的に判断した上で適切に行います。(当社ガイドライン第14条(株式の政策保有に関する方針))

【原則1-7 関連当事者間の取引】

当社がその役員や主要株主等との取引を行う場合には、当該取引が当社及び株主共同の利益等を害することが無いよう、取引条件が一般の取引と同様であることが明白な場合を除き、当該取引についてあらかじめ取締役会に付議し、その承認を得るものとしております。(当社ガイドライン第13条(関連当事者間取引の管理体制)

【原則5-1 株主との建設的な対話に関する方針】

当社は、自己の資本コストを的確に把握した上で、経営陣幹部等による株主との建設的な対話を通じて、株主の声に耳を傾け、その関心・懸念に正当な関心を払うとともに、事業ポートフォリオの見直しや、設備投資・研究開発投資、人材投資等を含む自らの経営方針を分かりやすい形で明確に説明しその理解を得る努力を行います。(当社ガイドライン 第16条(株主との建設的な対話に関する方針)

詳細については、本報告書「IRに関する活動状況」をご参照ください。