(4709:東証1部) ID 収益性向上 協業で更なる業績拡大を目指す

| 今回のポイント |

|

・19/3期第3四半期の売上高は前年同期比20.7%増の196億98百万円。システム運営管理事業において、前期に買収した子会社の寄与があったことに加え、ソフトウエア開発事業においても公共系の大型プロジェクトを受注するなど受注環境が好調に推移した。営業利益は同74.1%増の12億87百万円。子会社の本社移転にともなう費用計上や、前期のソフトウエア開発にかかるアフターコスト等の計上があったものの、収益性向上にむけた営業努力や、プロジェクト管理の強化による生産性向上への取り組みの推進に加え、買収した子会社との相乗効果もプラスに寄与した。・19/3期の会社計画は、売上高が前期比14.6%増の266億円、営業利益が同30.7%増の16億40百万円。第3四半期が終了し、10月26日に実施した業績修正から変更なし。引き続き顧客のIT投資が拡大する見込みであることに加え、買収した子会社の寄与によりシステム運営管理中心に売上高が増加する見込み。利益については、増収にともなう増加にくわえ、営業努力や、生産性向上に向けた施策により、営業増益を見込んでいる。1株当たりの配当は、前期と同額の期末40円の予想を据え置き。

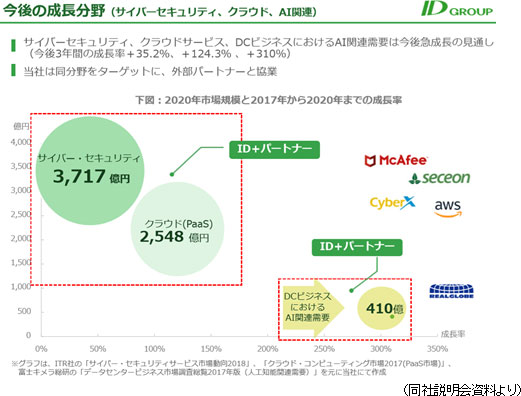

・好調な第3四半期ではあったが、現在注力しているその他事業において、売上高の増加ペースが緩やかであったことに物足りなさを感じる。これは、コンサルティングや海外現地法人の売上高増加は寄与したものの、サイバーセキュリティ関連の売上高減少が影響した。今後急成長が見込まれるサイバーセキュリティ関連の売上高をいかに拡大していくのか、今後の取組策が注目される。 |

| 会社概要 |

|

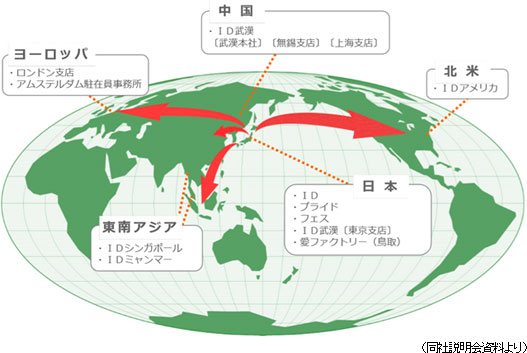

金融向けITアウトソーシングに強みを持つ独立系の情報サービス会社。システム運営管理とソフトウエア開発・保守を二本柱とし、一つの顧客に対し、コンサルティングからソフトウエア開発、システム運営管理等の複数のサービスを提供するBusiness Operations Outsourcing(BOO)戦略を推進しており、好不況の波の大きいIT業界にあって、相対的に業績の変動が小さく、高配当を継続している。尚、2013年12月17日、JASDAQから東証2部に市場変更。2014年9月8日、東証1部に上場した。【IDグループの強み】

① ストックビジネスであるシステム運営管理が6割前後と高いことから、業績が安定している。 ② IT投資の積極的なグローバル大手企業との取引高が7割前後と高いことから、今後も安定的な取引が見込める。 ③ 直接契約が8割弱と高いことから、顧客ニーズが直接把握でき、的確な提案を行うことができる。 【IDグループのサービスの特徴 – i-Bos24®(ID’s Business Operations-Outsourcing Service 24) -】

【事業セグメント】 システム運営管理 (18/3期売上構成比58.6%) ソフトウェア開発・保守 (19/3期売上構成比36.6%) その他 (19/3期売上構成比4.8%)

また、顧客別の18/3期売上構成比は、メガバンク、有力地銀、生損保、農林系等の金融機関が48.9%、SIer、情報通信機器ベンダー、或いは通信キャリア系情報サービス大手等の情報・通信・サービスが31.8%、製造、輸送、公共団体、エネルギー等のその他が19.3%。

その他、契約形態別の18/3期売上構成比は、金融機関、エネルギー、運輸、製造等の直接契約が75.7%、大手ベンダーの戦略パートナーが24.3%と直接契約の比率が高い。 【IDグループ】

【情報サービス業の動向】 内閣府が12月10日に発表した18年7-9月の国内総生産(GDP、季節調整済み)2次速報値は、物価変動の影響を除いた実質で前期比0.6%減(年率換算で2.5%減)となった。2四半期ぶりにマイナス成長となったものの前期の高い成長率の反動に加えて、自然災害による消費の抑制や、生産・物流の停滞が内外需ともに幅広く影響した一時的な要因とみられており、10-12月は回復傾向に転じるとの予想が多い。また、情報サービス産業との関連性が深い民間企業設備(実質)も前期比-2.8%とマイナスになったものの、前期の+3.1%の高成長の反動との見方が強い。 【中期経営計画「I-vision50」】

①働き方改革 ②構造改革 ③新技術の利活用推進 ④ダイバーシティの推進 ⑤グローバルの推進 ⑥連結経営のガバナンス強化 ⑦BOO戦略の推進 【これまでの業績推移と今後のイメージ】 |

| 2019年3月期第3四半期決算概要 |

前年同期比20.7%の増収、同74.1%の営業増益。 前年同期比20.7%の増収、同74.1%の営業増益。売上高は前年同期比20.7%増の196億98百万円。前期に買収した子会社の寄与があったシステム運営管理事業で増加したことに加え、公共系の大型プロジェクトを受注するなど受注環境が好調に推移したソフトウエア開発事業においても増加した。また、その他事業は、サイバーセキュリティ関連の売上高は減少したものの、コンサルティングや海外現地法人の売上高が増加した。 営業利益は前年同期比74.1%増の12億円87百万円。株式会社フェスの本社移転(2018年7月23日移転完了)にともなう費用計上や、前期のソフトウエア開発にかかるアフターコスト(製品保証引当金、注)等の計上があったものの、収益性向上にむけた営業努力や、プロジェクト管理の強化による生産性向上への取り組みの推進に加え、買収した子会社との相乗効果もプラスに寄与した。外注費や労務費や製造経費などを中心に売上原価が前年同期比16.6%増加したものの、売上高総利益率は、21.2%と同2.7ポイント上昇した。また、人件費等の増加により売上高販管費比率は、14.7%と0.8ポイント上昇した。経常利益は同75.0%増の13億36百万円。親会社株主に帰属する四半期純利益は同94.7%増の7億90万円。子会社本社移転損失57百万円の計上があったものの、前期に計上した投資有価証券評価損48百万円や減損損失9百万円がなくなったことが寄与した。 (注):製品保証引当金は、前期に検収済の受託開発ソフトウエアに関して、無償保証契約や瑕疵担保責任などによって、当期以降に一定期間発生する保証費用に備えて計上される引当金のこと。

システム運営管理事業の売上高は前年同期比27.7%増の120億88百万円。プラットフォーム開発業務は、公共系の売上高は増加したものの、金融系の売上高が減少した。一方、買収した子会社の寄与や、運営管理業務における金融系の既存顧客の深耕により、売上高が増加した。増収効果によりセグメント利益も同18.8%増加した。 ソフトウエア開発事業の売上高は前年同期比11.9%増の68億94百万円。金融系ならびに運輸系の大型プロジェクトの収束があったものの、公共系における大型プロジェクトの受注により売上高が増加した。前期のソフトウエア開発にかかるアフターコスト等の計上があったものの、収益性向上にむけた営業努力や、プロジェクト管理の強化による生産性向上への取り組みが奏功し、セグメント利益は同61.3%増加した。 その他事業の売上高は前年同期比2.8%増の7億16百万円。サイバーセキュリティ関連の売上高は減少したものの、コンサルティングや海外現地法人の売上高が増加した。マーケティング費用の増加があったものの、増収効果によりセグメント利益は同216.8%増加した。

第3四半期(10-12月)の業績は拡大基調にある。19/3期第3四半期(10-12月)は、過去の第3四半期(10-12月)と比較し高水準の売上高、営業利益となった。

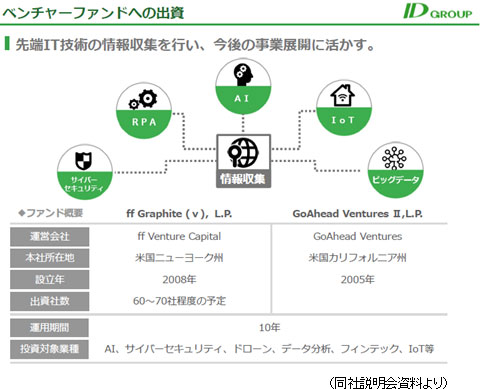

18/12末の総資産は前期末比6億89百万円減少の130億59百万円。資産面では現預金や売上債権やのれんなどが、負債・純資産面では仕入債務や賞与引当金や未払消費税等などが主な減少要因。自己資本比率は61.2%と前期末比6ポイント上昇した。 (3)最近の主なトピックス ◎ベンチャーファンドへの出資 ◎「IR 向上企業」に選定 |

| 2019年3月期業績予想 |

前期比14.6%の増収、同33.4%の経常増益の計画 前期比14.6%の増収、同33.4%の経常増益の計画第3四半期が終了し、2019年3月期の会社計画は、10月26日に修正した予想から、売上高及び各段階利益とも変更なし。 会社計画は、売上高が前期比14.6%増の266億円、営業利益が同30.7%増の16億40百万円。 売上高面では、引き続き金融機関を中心に顧客のIT投資の拡大が期待される。また、今後セキュリティ対策への投資の加速も予想される。こうした中、BOO(既存顧客に対し、コンサルティングからソフトウエア開発、システム運営管理、クラウド・セキュリティ まで、複数のサービスを提供すること)の推進により、既存顧客の契約拡大を図るとともに、新規顧客の獲得を目指す。また、買収した子会社も売上高の増加に寄与する見込み。 利益面では、不採算案件を防ぐ取り組みなどにより、収益性の改善を図る計画。売上高営業利益率は、前期比0.8ポイント上昇の6.2%の計画。1株当たりの配当も、前々期より3円増額となった前期と同額の期末40円の予定を据え置き。予想の配当性向は46.0%。 (2)今後の成長戦略

ベンチャーファンドへの投資

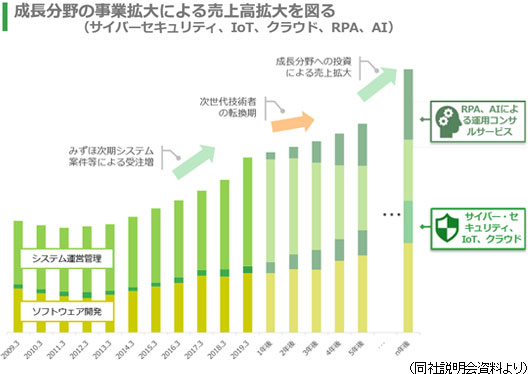

中長期的な成長プラン

|

|

| <参考:コーポレート・ガバナンスについてについて> |

◎コーポレートガバナンス報告書 ◎コーポレートガバナンス報告書最終更新日: 2018年6月25日

|