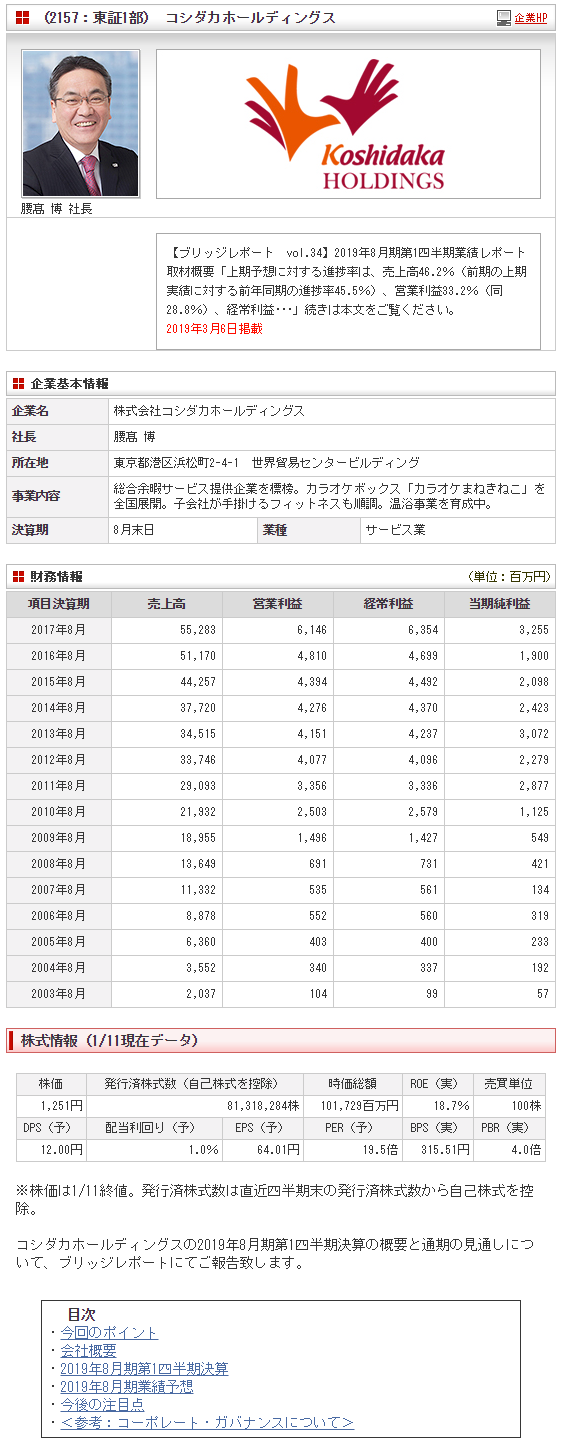

(2157:東証1部) コシダカHD 主力カラオケ事業好調 他事業も堅調

| 今回のポイント |

|

・19/8期1Q(9-11月)は前年同期比6.7%の増収、同29.0%の営業増益。カラオケ事業が同10.8%増と伸びる中、カーブス事業、温浴事業も堅調に推移した。利益面では、前年同期は1億68百万円の損失だったカラオケ事業の損益が66百万円の利益に転じた他、カーブス本部の買収効果等でカーブス事業の利益が15億01百万円と同7.8%増加した。・上期及び通期の業績予想に変更はなく、通期で前期比6.9%の増収、同18.9%の営業増益。新規出店効果でカラオケ事業の売上が同10.3%増と伸びる他、郡山まねきの湯における新規温泉開湯効果等で新規出店のない温浴事業の売上も増加する等、3事業の売上が揃って増加。利益率も改善する見込み。配当は上期末6円、期末6円の年12円を予定しており、2018年6月の株式分割を考慮すると実質2円の増配。

・上期予想に対する進捗率は、売上高46.2%(前期の上期実績に対する前年同期の進捗率45.5%)、営業利益33.2%(同28.8%)。売上・利益共に前年同期の上期実績ベースの進捗率を上回っており、19/5期の出足は上々。カラオケ事業の1Qは季節要因で営業損失となる事が多いが、今期は利益を確保した。首都圏を中心にした店舗網の充実と独自の企画・サービスの充実で収益力の強化が進んでいるようだ。カーブス事業は、店舗の伸び(前年同期比1.2%増)以上に会員が増加した(同2.1%増)。アメーバ出店や、各種の会員の満足度及び継続率の向上に向けた取り組みが成果をあげつつあるようだ。また、メンズ・カーブスによる男性客の開拓等、新たな客層の開拓に向けた取り組みも始まった。これら取り組みの成果に注目していきたい。 |

| 会社概要 |

|

“総合余暇サービス提供企業”を標榜し、「アミューズメント」、「スポーツ・フィットネス」、「観光・行楽」、「趣味・教養」の4分野で「既存業種新業態」戦略を推進している。現在、カラオケ事業とフィットネス(カーブス)事業を二本柱に、上場以来、増収・増益を続けており、新規事業として取り組んでいる温浴事業も基盤固めが進んでいる。 尚、「既存業種新業態」とは、既に世の中にある業種や業態において、「余暇」を切り口とした発想で、今までになかった付加価値を生み出すビジネス。 【企業理念 -豊かな余暇生活の実現と希望に溢れた平和な世界の構築に貢献-】

企業理念は、「進化させた有意なサービス・商品を常に考案し、そして全世界の人々に提供し続けることによって、豊かな余暇生活の実現と希望に溢れた平和な世界の構築に貢献すること」。この企業理念の下、①安近短の身近な余暇の分野において既存業種新業態を追求する、②各国地域並びに各業種の実情に即した最適な業態、仕組みを開発する、③顧客のニーズを探求し、驚きと感動を与える質の高いサービス・商品を常に提供する、④強い志と企業家精神を持って活躍する人材を育成する、及び⑤業態間のシナジーを図り、グループ力を最大限に発揮する、の5つをビジョンとして掲げている。  |

| 2019年8月期第1四半期決算 |

前年同期比6.7%の増収、同29.0%の営業増益

売上高は前年同期比6.7%増の147億70百万円。内訳は、カラオケ事業が同10.8%増の75億81百万円、カーブス事業が同2.8%増の67億33百万円、温浴事業が同1.5%増の3億77百万円。 営業利益は同29.0%増の13億68百万円。温浴事業の損益が悪化(△5百万円→△22百万円)したものの、前年同期は1億68百万円の損失だったカラオケ事業の損益が66百万円の利益に転じる中、カーブス本部の買収効果等でカーブス事業の利益が15億01百万円と同7.8%増加した。為替差益の増加(64百万円→2億03百万円)による営業外損益の改善や法人税等(4億72百万円→4億29百万円)の減少で四半期純利益は10億31百万円と同67.9%増加した。   カラオケ事業

売上高75億81百万円(前年同期比10.8%増)、セグメント利益66百万円(前年同期は1億68百万円の損失)。10月から、会員サービスアプリ「まねきねこアプリ」の提供を開始した。ポイントシステムや、ランクアップシステム、ミニゲーム、最寄りの店検索、店からのお知らせなど便利な機能が盛り込まれており、客数増加等で既に効果も出ているようだ。 第1四半期末の国内店舗数は前期末と比べて11店舗増の531店舗(前年同期末507店舗)。海外店舗数はシンガポール10店舗(同10店舗)、韓国12店舗(同14店舗)、第1四半期(11月)に2号店をオープンしたマレーシア2店舗(同0店舗)の計24店舗(同24店舗)。この他、国内の35店舗(同31店舗)で増室を含むリニューアルを行った。 カーブス事業

売上高67億33百万円(前年同期比2.8%増)、セグメント利益15億01百万円(前年同期比7.8%増)。11月に、男性専用フィットネスジム「メンズ・カーブスオギノ茅野」を長野県にオープンした。男性向けカーブスとしての試験的出店であり、各種のトライアルを実施して今後の多店舗展開の可能性を検証していく考え。 第1四半期末の国内カーブス店舗数(メンズカーブスは含まず)は、前期末と比べて24店舗増(増加率1.2%)の1,936店舗(内グループ直営店62店舗)、会員数は18千人増(増加率2.1%)の845千人。 温浴事業

売上高3億77百万円(前年同期比1.5%増)、セグメント損失22百万円(前年同期は5百万円の損失)。集客施策のブラッシュアップと新コンテンツの導入を図ると共に、設備の省エネ化を更に推し進め、必要なリニューアルを実施したが、燃料費の増加等で営業損失が増加した。   第1四半期末の総資産は前期末との比較で9億69百万円減の673億87百万円。自己資本比率39.4%(前期末37.5%)。 |

| 2019年8月期業績予想 |

業績予想に変更はなく、通期で前期比6.9%の増収、同18.9%の営業増益予想

売上高は前期比6.9%増の660億44百万円。踊り場を迎えつつあるカーブス事業の売上が3.1%増にとどまるものの、新規出店効果でカラオケ事業の売上が同10.3%増と伸びる他、郡山まねきの湯における新規温泉開湯効果等で温浴事業も増収に転じる。 営業利益は同18.9%増の93億45百万円。売上の増加と減価償却費の減少等でカラオケ事業の収益性が一段と高まる他、カーブス事業も世界本部買収に伴うスポット費用が無くなり営業利益率が改善。売上の増加と省エネ化や食事メニューの見直し効果で温浴事業の利益も増加する見込み。 配当は1株当たり上期末6円、期末6円の年12円を予定しており、株式分割を考慮すると実質2円の増配。  カラオケ事業

首都圏の駅前繁華街を中心(新規出店の2/3程度を想定)に35店舗の新規出店を計画しており、新店舗は55~60ルーム規模の大型化を進める。また、引き続きリニューアルによる既存店舗のてこ入れにも取り組んでいく。11月にマレーシア2号店をオープンした海外市場では、2019年2月にタイ1号店のオープンを予定しており、インドネシアでは駐在員事務所を開設して市場調査を始めている。現在、東南アジアで事業展開している日本のカラオケオペレーターは同社のみ。資本規制のある国での合弁も含めて、ブルーオーシャンである東南アジア全域へ展開していく考え。 カーブス事業

通常出店とアメーバ出店(後述)で計86店舗の出店を計画している。アメーバ出店とは、会員数がキャパシティ(600~650名)を超えた店舗の商圏内での姉妹店の出店の事。潜在商圏が存在する場合に限られるが、既存会員が通いやすく利用しやすい店舗網の構築を目的としている。また、現在のカーブス会員は、健康意欲が高く、かつ、運動意欲も高い層だが、今後は、健康意欲が高いものの、運動意欲が低い層の開拓にも力を入れていく。カーブスの入会動機で最も多いのが、紹介(52%)であり、次いで新聞折込チラシ(19%)、看板(11%)、その他(18%)。運動指導、コミュニケーション、コミュニティ等によるサービス強化が既存会員の満足度向上につながり、継続率の向上だけでなく、口コミ・紹介による会員の増加や会員の増加によるショッピング売上の増加にもつながる。 温浴事業

新規出店は計画していないが、女性層の取込みや安心・安全のアピールに加え、郡山まねきの湯における新規温泉開湯と既存コンテンツの一新等で集客を強化する。また、更なる省エネ化や食事メニューの見直しによる業務の効率化にも取り組む。 |

|

| <参考:コーポレートガバナンスについて> |

◎コーポレートガバナンス報告書 更新日:2018年12月04日

基本的な考え方

当社グループは、株主に対する企業価値の最大化を図るために、経営の透明性と健全性を維持しつつ、変化の激しい経営環境の中における企業競争力の強化のために、迅速な意思決定と機動的な組織運営を実現することをコーポレート・ガバナンスの基本的な方針とし、体制を整備し諸施策を実施しております。当社は、持続的な成長と中長期的な企業価値の向上を経営の重要課題としています。この課題を実現するために、当社グループは、株主やお客様をはじめ、当社に係るすべてのステークホルダーの立場を尊重し良好な関係を構築するとともに、以下の当社グループ「経営理念」及び、それを具体化した「行動基準」を定めております。 「経営理念」 私達の使命は、進化させた有意なサービス・商品を常に考案し、そして全世界の人々に提供し続けることによって、豊かな余暇生活の実現と希望に溢れた平和な世界の構築に貢献することである。 「行動基準」 1.創業の精神 2.お客様第一主義 3.新しいサービスの創造 4.おもてなしの心の研磨 5.先義後利の精神 6.公明正大 7.コンプライアンス 8.地球環境保全意識の堅持 9.自ら成長する人材 10.豊かな機会 <開示している主な原則>

【原則5-1 株主との建設的な対話を促進するための体制整備・取組みに関する方針】 (基本的な考え方) 当社は、株主との建設的な対話を通じて、当社への理解を促進し、持続的な成長および中長期的な企業価値の向上に繋げてまいります。 (担当部門) 当社は、株主からの対話(面談)の申込みに対しては、IR広報室が対応することとしております。また、株主の対話(面談)の目的等を確認したうえで、必要に応じて、CEO及び担当役員が面談に臨むことといたします。 (個別面談以外の対話の手段) 当社は、決算説明会等を通じて、CEOを始めとする取締役による定期的な情報発信を行ってまいります。 (インサイダー情報の漏えい防止) 当社は、インサイダー情報の管理については、社内規程である「内部情報管理及び内部者取引防止規程」に基づき、情報管理の徹底を図り、インサイダー情報の漏えい防止に努めてまいります。 |