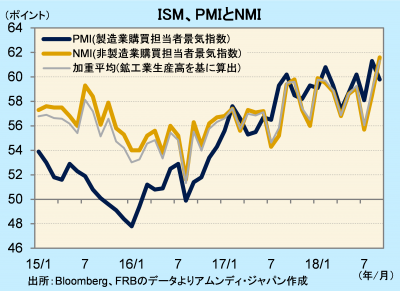

9月の米国景況感指標について

- 前月比でPMIが低下、NMIは大きく上昇しました。全体として、景気の勢いはさらに高まっています。

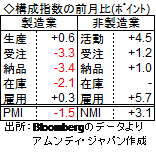

- NMIの雇用指数が大幅に上昇しました。内需主導の堅調な景気拡大が当面続くことが示唆されます。

- 成長ペースは年率+2%台へ低下していくと見込まれますが、高成長が続くリスクにも留意が必要です。

大いに活発化する企業活動

ISM(全米供給管理協会)は、1日に製造業PMI、3日に非製造業NMIの9月値を発表しました。PMIは前月比-1.5の59.8、NMIは同+3.5の61.6でした。NMIは公表開始の97年7月以来2番目の高さになりました。PMI、NMIの生産高に基づく加重平均はウエイトが15:85なので、ほぼNMIと同じ動きであり、企業活動全体は大いに活発化しているといえます。

PMIは、全体としては大きく上昇した8月からの反動と見られ、良好な景況感は変わりません。構成指数では新規受注、納品、在庫指数が低下しました。景気好調で積み上げた在庫が順調にはけていく様子がうかがわれます。一方、NMIは、企業活動指数と雇用指数の上昇が目立ちました。企業活動指数は8月(前月比+4.2)に続く大幅上昇と、内需の好調さがうかがわれます。また、雇用指数は62.4で過去最高でした。上昇幅(同+5.7)も大きく、9月も雇用が堅調であったことを示唆しています。

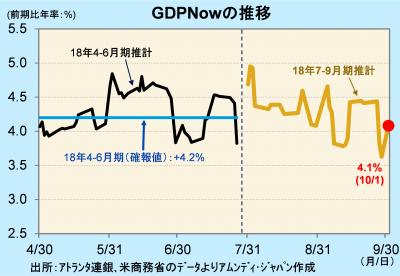

年内は年率3~4%の成長ペースか

アトランタ連銀発表のGDP Now◇(各経済指標から経済成長率(前期比年率)を推計)によると、PMIまで織り込んだ段階(10月1日時点)で、7-9月期の実質GDP成長率(推計)は前期比年率+4.1%です。この時点で+4%台を維持していることから、7-9月期も、これとほぼ同水準の成長になる公算が大きくなったと見られます。

米国経済は、先行き1~2年のやや長い期間で見れば、減税効果が一巡することで、次第に年率+2%台へと成長が鈍化していくと見込まれます。一方、米中貿易摩擦の影響は、予想外に小さいのが現状です。積極財政などで、米国経済が内需主導で活性化していることが背景と見られ、年内は同じような成長の形が続く可能性が高まっています。今後も、国内景気活性化を重視するトランプ政権の財政政策への姿勢次第では、予想以上の景気拡大が続くリスクも相応にあると考えられます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会