トルコの金融政策~試されるTCMBの覚悟

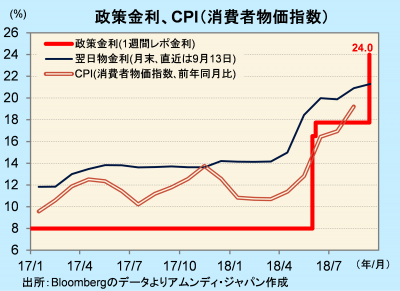

- 政策金利が24%へ6.25ポイント引き上げられました。インフレ抑制最優先の姿勢を鮮明にしました。

- インフレ率対比で見て強い引き締めといえ、インフレがさらに加速するリスクは軽減されたと見られます。

- 大統領の金融緩和圧力にめげず、粘り強く引き締めが維持できれば、経済の安定に資すると考えます。

大統領の利下げ圧力に負けず・・・

トルコ中央銀行(TCMB)は、13日の金融政策委員会で、政策金利(1週間物レポ金利)を一気に6.25ポイント引き上げ、24%としました。04年9月以来約14年ぶりの20%台です。インフレ率が急伸し、8月は前年同月比+17.9%と、同じ集計で遡及できる04年以来では最高となりました。また、コアも同+17.2%と、国民生活が高インフレで蝕まれるリスクがあり、大幅利上げが待ったなしの状況でした。

政策判断に先立つ数時間前、エルドアン大統領が「現行の高い金利を下げるべき」と発言し、市場では利上げを不安視する向きもありました。しかし、結局、市場予想(3ポイント利上げ)を大幅に上回る利上げ幅でした。TCMBサーベイによる年末のインフレ率予想が16.5%、これに4~5%と言われるトルコの潜在成長率を加えると、21%前後が、現状では景気に中立な政策金利水準(16.5+4~5=20.5~21.5)と考えられ、24%は明らかに強い引き締めスタンスです。インフレ抑制を断固優先するTCMBの覚悟が見られます。

粘り強さが経済安定へのカギ

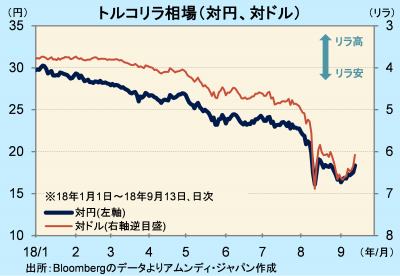

予想外の大幅利上げを受けて通貨リラは急反発し、対ドル、対円共にNY終値では前日比+4%を超える上昇となりました。大幅利上げで、景気の先行きについては慎重にならざるを得ません。しかし、新興国の場合は、国もしくは通貨の信任の維持が、景気の良し悪しに直結するという側面もあるので、インフレ抑制を優先することは、結果的に国民経済にとってプラスに働くと思われます。

TCMBは声明文で、インフレ抑制のために必要ならば引き締め姿勢を強めることも表明しています。しかし、強い引き締めを一度に実施したことで、さらにインフレ率が高まるリスクは軽減されたと思われます。大統領の「金利を下げればインフレ率が下がる」という経済学的な原則と異なる金利・物価観が変わらない限り、TCMBへの金融緩和圧力は続き、リラにとって波乱要因となります。それでも、TCMBが粘り強く引き締め姿勢を続けることができれば、リラの安定に資すると考えます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会