最近の株価急騰をRSIから見る

- 10月13日に日経平均株価が21年ぶりに21,000円台を回復し、上昇基調が強まっています。

- 明らかに「買われ過ぎ」を示すテクニカル指標もあり、目先、高値警戒感が台頭するおそれもあります。

- 中長期的な株価の動きは景気動向の影響を受けますが、世界的な景気拡大はまだ続きそうです。

過去上位2%の相対的高値圏

16日、日経平均株価の終値は21,255.56円でした。13日に終値で96年11月29日以来、約21年ぶりに21,000円の大台を超えました。97年4月に消費税率を3%から5%に引き上げ、同時に緊縮財政が採られ、さらに夏場以降のアジア通貨危機など外部要因も加わり、景気は97年5月をピークに後退期となりました。日本が、長いデフレ経済に陥る発端となった97年の1年前の株価を回復したことで、ある意味、デフレを脱却したと言えなくもありません。

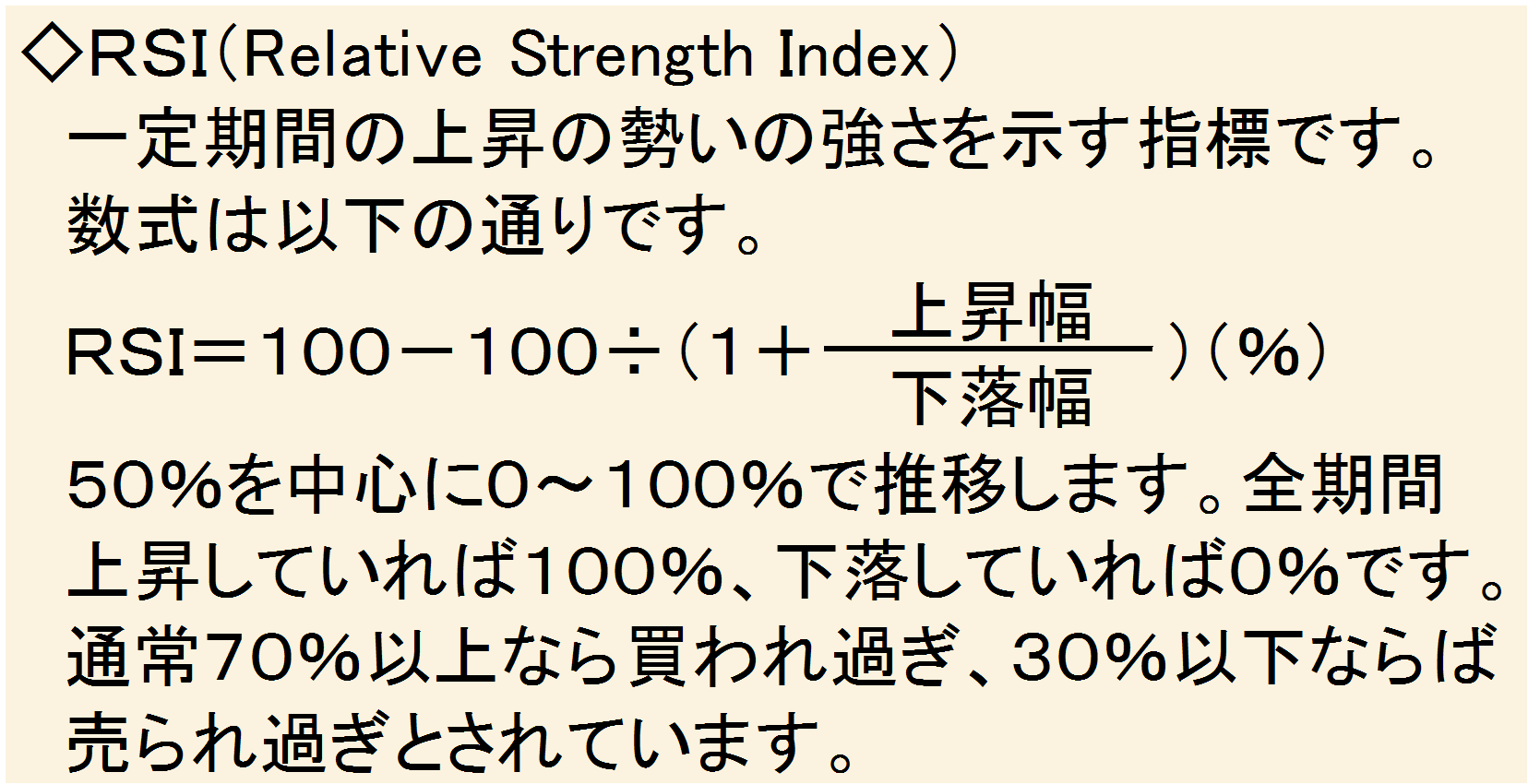

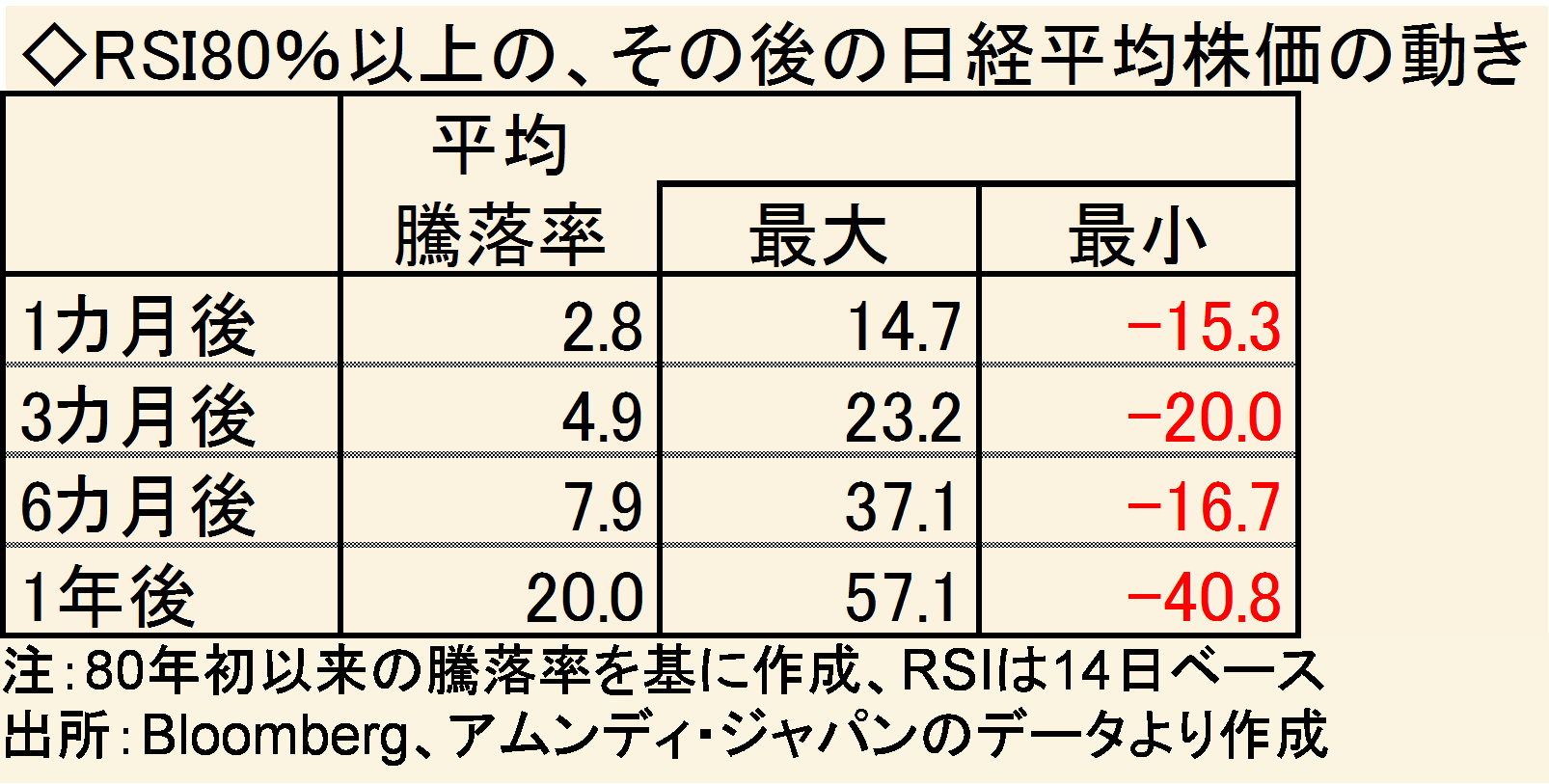

こうした中、日経平均株価は10月に入って10営業日連続で上昇し、明らかに「買われ過ぎ」を示すテクニカル指標があります。RSI◇です。一般的に利用度が高い14日ベースのRSIは16日現在で83.4%です。開所(49年5月16日)以来、14日RSIが80%を超えた割合は2.2%に過ぎず、目先高値警戒感から反落してもおかしくない状態にあります。

結局は景気の方向による?

ただし、高値警戒感による反落が1~2週間といったごく短期ならばともかく、中長期的に見ると、かなり大きな差があります。80年以降の1カ月後の騰落率を見ると、最大は+14.7%、86年3月1日でした。円高不況の中ながら、株価はその先を見据え、力強く上昇していました。最小は-15.3%、13年5月22日でした。第二次安倍政権発足以降の最高値を付けた日でした。前FRB(米連邦準備理事会)議長のバーナンキ氏が量的金融緩和の縮小に初めて触れ、世界的に株価急落を招いた「バーナンキ・ショック」直前でした。

また、1年後の騰落率を見ると、最大は+57.1%、12年12月18日でした。衆議院選挙(12年12月16日)で自民党が大勝し、第二次安倍政権の発足が確実となった直後でした。最小は-40.8%、89年12月5日でした。バブル景気の頂点にある時ででした。

全体的に見ると、買われ過ぎ感が強くても、その後、景気が拡大し続けるならば、中長期的に株価は上昇し続けますが、減速、後退に転じるケースでは株価が下落するという傾向が見られました。したがって、RSIが80%を超えた現在でも、日本株投資に妙味があるかどうかは、今後の景気拡大の持続性が問われることになります。現時点で、少なくとも今後2年程度は景気が後退する可能性は低いと予想され、ごく短期的な反落以外では、株価は上昇基調を維持すると思われます。

世界的に買われ過ぎ感が強まっている株価だが・・・

日本株に限らず、足元では、世界的に株価の買われ過ぎ感が強まっています。米国、欧州、新興国の代表的な株価指数で14日RSIを計算したところ、10月16日時点で、すべて70%を上回っています。目先は、どの地域の株価も反落するリスクが高まっていると言ってもおかしくありません。ただし、買われ過ぎであっても、中長期的に投資妙味があるかどうかは、日本株と同じく、今後の景気動向に大きく影響を受けます。

新興国は、16年前半に景気が底打ちして景気拡大が若いほか、欧州は景気底打ちが13年半ばであり、まだ金融緩和も縮小しておらず、拡大はまだ中盤以前の段階と見られます。日本も景気の底は12年末頃であり、状況は欧州とほぼ同様です。米国は利上げ途上にあり、拡大も9年目と後半に入ったと言えるでしょう。ただし、政策金利が米国の成長性と比べて十分に低いため、早期に景気後退に陥る局面とは言いにくいと思われます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会