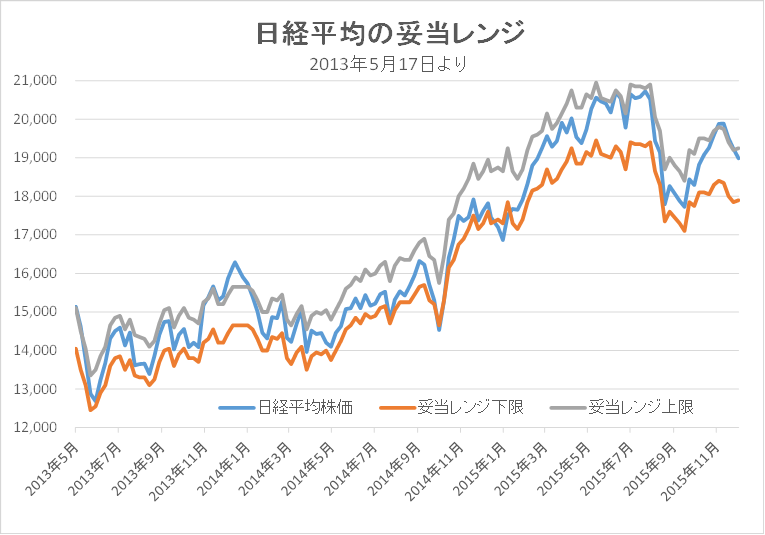

12月18日妥当レンジ 17,900円~19,250円

緩和期待の後退によるマーケット水準の切り下がり

【「IFIS/TIWコンセンサス225」によるマーケットの妥当レンジの推計】

<今後も海外市場の動静に強い影響を受ける>

■16日のFOMCでは既定路線とも言える0.25%の利上げが行われた。FOMC参加者によるFF金利見通しは16年末1.375%と据え置かれた(年4回の利上げペース)。しかし、17年末2.375%(前回2.635%)、18年末3.250%(前回3.375%)と引き下げられえており、米長期金利(10年国債利回り)は若干低下した。また、利上げがあったにもかかわらず為替は円安には振れていない。

■日銀は18日の金融政策決定会合において、平均残存期間を7~10年から7~12年に拡大、また銀行から買取った株式を年3千億円売却する一方で、3千億円の新たなETF購入枠を設けた。長期金利の低下を促すとともに、株式売却の影響を抑制する効果を狙った調整であったが、市場では日銀の手詰まり感として受け止められ緩和期待が大きく萎む結果となった。

■17日発表の11月の貿易統計では、鉄鋼や有機化合物の減少から輸出が金額ベースで▲3.3%(数量▲3.1%)と萎み、2カ月振りに貿易赤字となった。中国向け輸出は4ヵ月連続でマイナスとなった(11月は▲8.1%)。18日発表の11月の全国百貨店売上も8ヵ月ぶりにマイナス(店舗調整後▲2.7%)となった。国内経済の回復感は弱く、今後も海外市場の動きが日本株に大きく影響を及ぼしそうである。

<目先の水準訂正はほぼ終了したと考える>

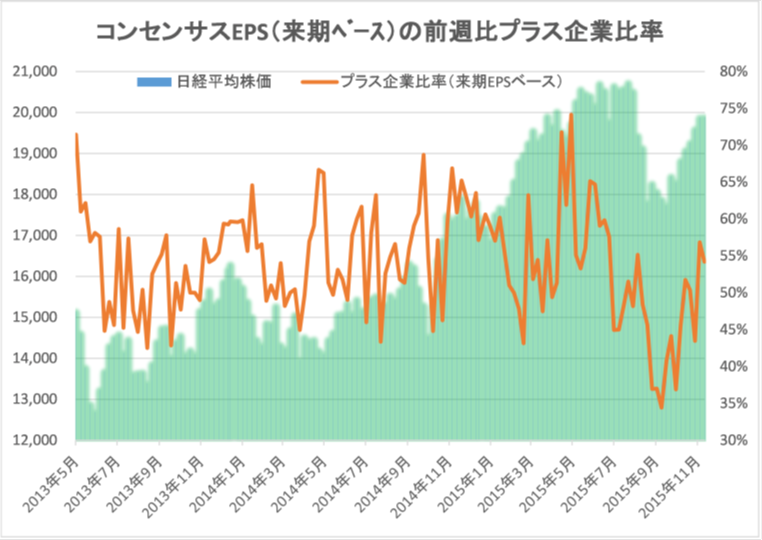

■12月18日時点のIFIS/TIWコンセンサス225(日経225のコンセンサスEPS)は、小幅ながら全期間でマイナスとなった。前週比予想EPSがプラスとなった銘柄の比率も全期間で50%を割っている。今回は特に再来期の低下が顕著であった。

■以前から指摘しているように、現在の日本株の水準は緩和マネーへの期待からやや割高な水準にあると考えられ、緩和期待が後退することによって調整が生じたものと考えている。目先の水準訂正はほぼ終了しつつあると考えるが、イベント通過後と年末の薄商い商状の中で積極的に株価が上昇する材料は見当たらない。当面は19,000円をターゲットにした自立反発の域を出ないと考える。

◇日経平均妥当水準(レンジ)

| 17,900円~19,250円 | (前回17,850円~19,200円) |

*「IFIS/TIWコンセンサス225」(12月18日)来期予想ベースEPSをもとに算出

◇IFIS/TIWコンセンサス225(12月18日)

| 今期予想EPS | 1023.44円 | (前週 1023.59円) |

| 来期予想EPS | 1128.79円 | (前週 1128.86円) |

| 再来期予想EPS | 1230.76円 | (前週 1231.22円) |

| 今期予想PER | 18.55倍 | (前週 18.79倍) |

| 来期予想PER | 16.82倍 | (前週 17.04倍) |

| 再来期予想PER | 15.43倍 | (前週 15.62倍) |

| 来期予想PBR | 1.22倍 | (前週 1.23倍) |

| 来期予想ROE | 7.25% | (前週 7.22%) |

| 来期予想 インプライド・リスク・プレミアム |

6.59% | (前週 6.49%) |

*12月18 日経平均終値より、PER、PBR、ROE等を算出

妥当レンジは長期金利の低下から若干上方にシフト。

妥当レンジは長期金利の低下から若干上方にシフト。

来期予想ベースのプラス企業比率は、 56.8%→54.2%→49.7%→47.4%→43.7%。

来期予想ベースのプラス企業比率は、 56.8%→54.2%→49.7%→47.4%→43.7%。

再来期予想ベースのプラス企業比率は、50.4%→53.4%→41.1%→57.3%→39.8%。

3Q決算が近づくにつれてマイナス方向が目立ってきている。

[注:4~5月は例年、対象決算期変更の影響があるのでイレギュラーな値になることに留意]

出所:IFISコンセンサスを基にTIW作成

いずれも2012年1月から表示

| 「IFIS/TIWコンセンサス225」について IFIS/TIWコンセンサス225」は、株式会社アイフィスジャパンが集計しているアナリストコンセンサス・データ等を原データとして、2009年4月より株式会社ティー・アイ・ダヴリュが東証株価指数(日経225)に対応するように構成銘柄のEPSを算出・集計したものである。今期予想EPS、来期予想EPSの変化を追うことによって、マーケット全体の業績見通しを確認する。 理論上では株価は、自己資本配当率(ROEと配当性向の積)、EPS成長率、無リスク証券の利回り(国債利回り)、リスクプレミアムの4要素で決定される。株価をこれら構成要素に分解することによって、株価変動の要因について考察するとともにファンダメンタルからの妥当な株価(マーケット)水準を思量する。なお、リスクプレミアムを正確に計測することは、一定期間を経た後でないと困難なことであることから、当レポートではインプライド・リスクプレミアム(株価と他の構成要素からの逆算値)を使用している。 4つの構成要素の内、株価の短期的な変動に最も影響を与えるのがリスクプレミアムである。リスクプレミアムは、無リスク証券の金利に対して投資家が要求する上乗せ金利と定義されるが、投資家心理(マーケットセンチメント)、他の投資対象(金融商品)との利回り格差の変動などによって変化する。長期的な見通しの変化が無い中では、インプライド・リスクプレミアムは一定のレンジ内で推移する傾向にある。日経平均株価の妥当水準を算出には、インプライド・リスクプレミアムの一定レンジからの逆算によって行っている。 〔今期予想ベースEPS、来期ベースEPSにおける“今期”、“来期”の取扱い〕 会計上の業績計測期間ではなく、本決算発表を基準とする。例えば、2011年4月30日現在では、2011年3月期は決算発表前であれば今期、決算発表が行われていれば前期、となる。 〔予想EPS増減社数〕 今期ベースならびに来期ベースを示している。週間(週末値)のデータを基に、前週末に比べてEPSが増加・変化無し・減少した企業の数。 〔予想PBR(今期末)〕 前期末BPS(1株純資産)に今期予想EPSを加えて、予想DPS(1株配当)を控除した値(=予想BPS)で株価を除した数値。中間配当は考慮していない。 〔予想ROE(来期ベース)〕 前述の予想BPSで来期予想EPSを除した値。 〔リスクプレミアム〕 特に断りの無い限りインプライド・リスクプレミアムを表す。計算式は、{ 1-予想配当性向×(1-予想B/Pレシオ)}×予想ROE-無リスク証券利回り |