金利上昇、資産形成への対応

当社サイトはこちら→三井住友トラスト・アセットマネジメント 投資INSIDE-OUT

◆預金金利も上昇

昨年12月19日、日銀は追加利上げを決定し、政策金利の誘導目標水準を従来の0.50%程度から0.75%程度に引き上げました。政策金利が0.5%を上回るのは、1995年以来、30年ぶりになります。日銀は景気を熱しも冷ましもしない中立金利を「1〜2.5%の間」としており、0.75%でもなお金融環境は緩和的としています。今後の政策運営について「経済・物価情勢の改善に応じて、引き続き政策金利を引き上げ、金融緩和の度合いを調整していく」と記しており、引き続き利上げを続けていく姿勢を示しています。

このようななか、資産形成をする上で、どのようなことに留意すればよいのでしょうか。まず、日銀が政策金利を引き上げたことにともない、銀行の預金金利も引き上げられます。主要銀行の多くは、普通預金の金利を2月以降に引き上げることを表明しており、定期預金の引き上げも予定されています。数年前までは政策金利自体がマイナスで、預金は金利がほとんどつかないといった状況でした。今後は、銀行預金でも金利収入が期待できる方向になるとみられます。

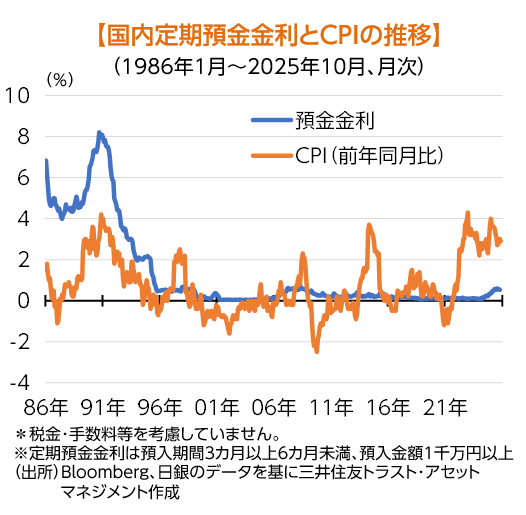

◆物価上昇への対応

日銀が利上げを進める背景の一つは、1990年代後半からの物価が下がるデフレ時代から、物価が上昇するインフレ時代に入ったことです。消費者物価(CPI)上昇率は2022年4月以降、政府・日銀の目指す前年比で+2%を恒常的に上回っており、食料品の価格高騰が大きな社会問題となるなか、預金金利があるというのは消費者にとってはプラスです。しかし実態は、物価の上昇に預金金利が追い付いておらず、両者間には大きな乖離があります。

1990年12月時点の消費者物価上昇率は前年同月比で+3.8%でしたが、同時期の定期預金金利はこれを大きく上回る水準でした【下図】。これは、銀行で定期預金に預けておけば、インフレ負けしないということになります。また1990年以降は、株価が大幅に下落したこともあり、結果的に銀行に預けて正解だったとも言え、その後もデフレ経済が続いたため、基本的にお金は銀行に預けるのが安心と考えられるようになりました。

1990年当時は、間接金融(※)の役割が現在より大きく、過熱した景気を冷ますために今よりも政策金利が高く設定されていたことなどから、預金金利を高めにすることが可能でした。一方、現在は日銀が緩和的な金融政策を続けるとしており、当面は預金金利の大幅な引き上げの可能性は低く、物価に追いつくのは難しいと考えられます。

(※)金融機関(銀行など)を介して、資金の貸し手と借り手が取引を行う仕組み

預金金利の上昇は銀行に預ける個人には朗報でしょう。一方、預金金利が物価上昇に追いついていない状況に変わりはなく、資産形成においてはリスク資産とのバランスを考慮する必要もありそうです。

(チーフストラテジスト 上野 裕之)

- 当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません

- ご購入のお申込みの際は最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

- 投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資しますので基準価額は変動します。したがって、投資元本や利回りが保証されるものではありません。ファンドの運用による損益は全て投資者の皆様に帰属します。

- 投資信託は預貯金や保険契約とは異なり預金保険機構および保険契約者保護機構等の保護の対象ではありません。また、証券会社以外でご購入いただいた場合は、投資者保護基金の保護の対象ではありません。

- 当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。また、今後予告なく変更される場合があります。

- 当資料中の図表、数値、その他データについては、過去のデータに基づき作成したものであり、将来の成果を示唆あるいは保証するものではありません。

- 当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開発元もしくは公表元に帰属します。