痛みを伴う“かいとう”的出直し

当社サイトはこちら→三井住友トラスト・アセットマネジメント 投資INSIDE-OUT

◆JGB氷河期の終わり

日本国債(JGB)市場は、長らく凍り付いたように動かない時代を過ごしてきました。日本銀行による大規模な国債買入れとYCC(イールドカーブ・コントロール)政策のもと、金利変動が意図的に抑制され、市場が本来持つ価格発見機能は、事実上凍結された状態にありました。当方ではこれを「JGB氷河期」と呼んでいます。

JGB市場の氷河が「解凍」し始める契機になったのは、日銀の金融政策正常化でした。2021年頃から、日本でもインフレ率が上昇し始めました。日銀の異次元緩和の効果というよりは、新型コロナウイルスの感染拡大によるサプライチェーンの混乱と、ウクライナ戦争によるエネルギー価格の高騰が背景との見方が一般的です。いずれにせよ、日銀の政策転換を受けて、JGB市場の氷河はいよいよ「解凍」し始めたわけです。

※YCC:長短金利操作

◆JGBの「解凍的出直し」に伴う痛み

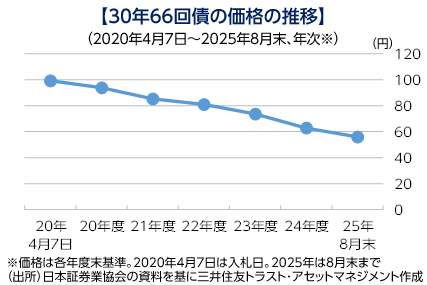

「解凍」には痛みを伴っています。代表例が、生命保険会社などの超長期国債投資家が直面している「減損リスク」です。このところ、超長期国債の金利上昇が進み、価格が下落しています。【下図】は特にそれが顕著な30年66回債の価格を示しています。2020年4月7日の入札における平均落札価格は99.29円でしたが年々下落し、2025年8月末には55円台になりました。発行から約5年半の間に40%超も値下がりしたわけです。低リスク(低リターン)を魅力とする債券にとっては異例の状況です。生命保険会社などは、保有証券の時価が簿価の50%を下回ると減損処理が必要になります。財務にも直接影響が及ぶリスクに直面していることになります。

◆自民党は「解党的出直し」?

最近では、「かいとう」という言葉は、政治の文脈で聞くことが増えている印象です。昨秋の衆院選と今夏の参院選に連敗した与党・自民党は「解党的出直し」を掲げ、党の立て直しを図っています。9月7日に石破茂総裁が退陣を表明し、10月4日に党総裁選が実施されます。日本商工会議所で会頭を務める小林健氏は、「骨太の議論をしてほしい」と期待を示しています。

しかし、「解党的」という言葉の響きとは裏腹に、総裁選の顔ぶれに新味はありません。前回、2位~6位だった候補者がズラッと居並び、昨年の総裁選を再び見せられているような錯覚や食傷感を指摘する声が聞かれます。野党からは「敗者復活戦」と揶揄する声も出ています。今後の議論が「解党的出直し」に名前負けしない内容になるか、期待しながら見守りたいと思います。

◆痛みを受け入れ、変化の現実に向き合う覚悟

市場には、情け容赦なく価格を突きつける冷徹さが内包されている分、強く再生する力があると言えるでしょう。痛みを受け入れながら「解凍」され、価格発見機能を取り戻しつつあるJGB市場の姿は、政治にも通じるのではないでしょうか。

政治が「解党的出直し」を本気で掲げるなら、同様に痛みを受け入れ、変化の現実に向き合う覚悟が問われるでしょう。

政治が硬直を打ち破るには、最適な「解答」を探る力や、困難に前向きに挑む「快闘」的姿勢など、本質的な“かいとう”が必要でしょう。

(シニアストラテジスト 稲留 克俊)

- 当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません

- ご購入のお申込みの際は最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

- 投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資しますので基準価額は変動します。したがって、投資元本や利回りが保証されるものではありません。ファンドの運用による損益は全て投資者の皆様に帰属します。

- 投資信託は預貯金や保険契約とは異なり預金保険機構および保険契約者保護機構等の保護の対象ではありません。また、証券会社以外でご購入いただいた場合は、投資者保護基金の保護の対象ではありません。

- 当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。また、今後予告なく変更される場合があります。

- 当資料中の図表、数値、その他データについては、過去のデータに基づき作成したものであり、将来の成果を示唆あるいは保証するものではありません。

- 当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開発元もしくは公表元に帰属します。