システナ(2317) 増収増益 第4四半期利益の積み上げを図る

取締役社長 三浦 賢治 |

株式会社システナ(2317) |

|

企業情報

|

市場 |

東証プライム市場 |

|

業種 |

情報・通信 |

|

代表取締役会長 |

逸見 愛親 |

|

取締役社長 |

三浦 賢治 |

|

所在地 |

東京都港区海岸一丁目2番20号 汐留ビルディング14階・16階 |

|

決算月 |

3月 |

|

HP |

株式情報

|

株価 |

発行済株式数(自己株式を控除) |

時価総額 |

ROE(実) |

売買単位 |

|

|

360円 |

357,455,837株 |

128,684百万円 |

20.0% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

12.0円 |

3.3% |

21.85円 |

16.5倍 |

98.34円 |

3.7倍 |

*株価は4/1終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。

*ROE、BPSは24年3月期実績。DPS、EPSは25年3月期予想。

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS(円) |

DPS(円) |

|

2021年3月(実) |

60,871 |

8,006 |

7,507 |

4,974 |

51.36 |

20.00 |

|

2022年3月(実) |

65,272 |

9,106 |

8,578 |

5,992 |

15.47 |

-(*) |

|

2023年3月(実) |

74,526 |

9,844 |

9,955 |

7,317 |

18.89 |

8.00 |

|

2024年3月(実) |

76,940 |

9,713 |

9,942 |

7,232 |

18.67 |

10.00 |

|

2025年3月(予) |

81,500 |

11,500 |

11,425 |

8,000 |

21.85 |

12.00 |

・予想は会社予想。単位:百万円。

・2021年12月1日を効力発生日として、普通株式1株につき4株の割合をもって株式分割を実施。2022年3月期のEPSは当該株式分割を考慮。EPS、DPSとも当該株式分割に伴う遡及調整は行っていない。

・2022年3月期のDPS(*)は中間10.00円、期末3.50円だが、当該株式分割の実施により単純合計ができないため表示していない。

(株)システナの2025年3月期第3四半期決算の概要、2025年3月期の見通し、三浦社長へのインタビューなどをご報告致します。

目次

今回のポイント

1.会社概要

2.2025年3月期第3四半期決算概要

3.2025年3月期業績予想

4.三浦社長に聞く

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 25/3期第3四半期は前年同期比6.0%の増収、同24.0%の営業増益。ソリューションデザイン事業、その他事業を除き全てのセグメントが増収となった。今期からセグメントとして新たに独立させた次世代モビリティ事業の好調が引き続きけん引役となった他、フレームワークデザイン事業、DX&ストック型ビジネス事業も第2四半期から増収幅が拡大した。利益面では、ソリューションデザイン事業がやや第2四半期からは落ち着いたものの引き続き大幅な回復を見せた他、増収にも大きく貢献した次世代モビリティ事業が利益面でも貢献し、それぞれ同59.7%増、同229.3%増と好調。第3四半期ではDX&ストック型ビジネス事業の寄与も目立った。

- 第3四半期まで経過したことで当初多かった不確定要素が明確になり、2025年2月6日付でレンジ形式から通常の形式に25/3期通期の業績予想を修正した。売上高は前期比5.9%増の815億円、営業利益が同18.4%増の115億円、経常利益が同14.9%増の114.25億円、親会社株主に帰属する当期純利益が同10.6%増の80億円とした。売上高については、レンジ予想の下限を下回る水準とした一方、各利益はレンジ予想の概ね中間水準で確定させた。なお、配当見通しは期初計画から変わらず、上期6円、期末6円の年間12円と前期比2円の増配を想定。

- 三浦 賢治社長に、25年3月期第3四半期決算のポイント、新セグメント「次世代モビリティセグメント」における強み、株主・投資家へのメッセージ等を伺った。「2025年3月期は経営資源の再配置を進めている1年です。特に開発系のセグメントについては、各プロジェクトについて受注まで全てを制御し、今後3~5年を見据えた上で、さらに伸びる技術・マーケットは何なのか、ということを念頭に置いて取り組んでいます。こうした状況下、株主・投資家の皆様に当社の現況と今後の目指すべき姿をご理解いただくためにも、次の中期経営計画を策定・発表することも検討しています。是非これからも当社を応援していただきたいと存じます。」

- 今回の業績予想の修正で、売上高の見通しがさらに切り下がったことはややネガティブだった一方、利益面は従来レンジ半ば程度の水準でとどまったことで、逆に利益創出力の高まりが意識される格好となった印象だ。依然自動車メーカーの外部環境は不透明感が強い。とはいえ、同社が注力している次世代モビリティ事業は第3四半期も、好調な業績を維持しており、安心感に繋がった。また、第2四半期の着地から若干警戒していたフレームワークデザイン事業も、第2四半期決算時の会社説明の通りに復調してきている。業績予想修正後、第4四半期にどれだけ利益の積み上げを図ることができるのか注目したい。

1.会社概要

2010年4月1日に(株)システムプロが、持分法適用会社であったカテナ(株)を吸収合併して誕生。旧(株)システムプロのモバイル端末の設計・開発・検証に係る技術・ノウハウとオープン系技術、旧カテナ(株)の金融分野の業務知識及び基盤系技術を融合した事業展開により新たな領域の開拓を進めている。連結子会社8社及び持分法適用会社3社と共にグループを形成している。

【経営目標 - 日本を代表するIT

企業となり、日本経済を底辺から

支える!】

経営目標実現のために、「破壊と創造」、「安定と成長」、「保守と革新」という、相反する課題をバランス良くコントロールし、常に振り子の中心点に経営の軸足を置いた、バランス経営を基本方針としている。

【目標とする経営指標】

目標とする経営指標として、安定した高配当、高い株主資本利益率、高い売上高営業利益率を掲げており、その実現に向け、経営の基本方針に則り、高収益体質を目指して行く考え。

1-1 事業内容

事業は、ソリューションデザイン事業、フレームワークデザイン事業、ITサービス事業、ビジネスソリューション事業(ソリューション営業から名称変更)、クラウド事業、海外事業及び投資育成事業に分かれる。グループ全体で、自動運転・車載システム、社会インフラシステム、Webビジネス向けシステム、IoT関連システムおよびロボット/AI、モバイル機器等のソフトウェアの開発・品質検証、金融機関向けシステム開発、システムの運用・ヘルプデスク、IT商品の販売およびシステムインテグレーション、クラウドサービスの提供やゲームコンテンツの開発など、システムの企画・設計・開発・導入から保守・ユーザーサポートまでのトータル・ソリューション・サービスを提供している。なお、セグメント情報については2024年3月期までの区分であり、2025年3月期からは各セグメントの事業内容や主力分野の変化に伴い、報告セグメントの組み換えと一部名称の変更を行っている(※「1-2 新セグメント」の項目を参照)。

ソリューションデザイン事業(24/3期構成比27.6%)

モバイル端末開発で培ったノウハウを強みとする自動運転やテレマティクス等の「車載」、電力、交通、航空、宇宙、防衛等の「社会インフラ」、通信キャリア、Eコマース、教育、電子書籍等の「ネットビジネス」、スマートフォン、家電、ロボット等の「スマートデバイス/ロボット/AI」及びワークフローや受発注システム等の「業務システム」の5つのカテゴリーに経営資源を集中させている。いずれのカテゴリーも、IoT関連のシステムやサービスの開発や検証の引き合いが活発である。また、ベトナムの現地法人Systena Vietnam Co., Ltd.が、ソフトウェア開発・検証評価・保守運用、ITサービス全般等を手掛けるオフショア拠点としての機能を担っている。顧客は、通信キャリア、通信機器メーカー、自動車メーカー、インターネットビジネス企業等。

フレームワークデザイン事業(24/3期構成比9.0%)

国内外の生・損保や銀行を顧客として、金融系システム開発や基盤系システムの開発を行っている。生損保業務では、情報系、契約管理業務、保険料計算、代理店業務から営業管理業務に至るまで幅広い業務ソリューションの開発実績を有し、銀行業務では、メインフレームへの対応はもちろん、オープンシステムの分野においても、営業店系システムや対外系チャネルシステム等で豊富な開発実績を有する。以前は業務の大半を金融系システムの開発・運用が占めていたが、公共系、法人系のシステムの開発・運用も育ってきており、ITサービス事業やソリューション営業との連携による両事業が有する顧客へのクロスセル、或いはスマホアプリやWebアプリ等のソリューションでのソリューションデザイン事業との連携により、金融系の深耕と他業種への横展開を進めている。また、ソリューションデザイン事業と同様にSystena Vietnam Co., Ltd.がオフショア拠点としての機能を担っている。

ITサービス事業(24/3期構成比23.8%)

システムやネットワークの運用・保守、ヘルプデスク、ユーザーサポート、データ入力、大量出力等のITアウトソーシングサービスを手掛ける。顧客は電機メーカー、金融機関、外資系企業、官公庁等。

ビジネスソリューション事業(24/3期構成比37.0%、旧ソリューション営業事業)

ITプロダクト(サーバー、PC、周辺機器、ソフトウェア)の企業向け販売やシステムインテグレーションを手掛ける。ハード販売型のビジネスからサービス提供型のビジネスへシフトを進めており、ITサービス事業等とも連携して所有から利用(クラウド等)へと変化するニーズを取り込む事で事業拡大、高付加価値化を図っている。顧客は電機メーカー、外資系企業等。

クラウド事業(24/3期構成比2.7%)

クラウド型サービスの導入支援からアプリケーションの提供までを手掛けており、「Google Workspace」と同社開発の「Cloudstep」を組み合わせたシステナ版グループウェアのクラウドサービスや2017年5月にサービスを開始したクラウド・データベースサービス「Canbus.(キャンバスドット)」、スマートフォン向けフィッシング対策ソリューション「Web Shelter」などを提供している。現在、パブリック・クラウドに特化しているが、プライベート・クラウドへの対応も進めている。尚、「Cloudstep」とは、「Google Workspace」等のクラウド型サービスの使い勝手を向上させるための業務アプリケーションや運用者向け管理ツール等の総称。顧客は、中堅から大企業までの一般事業会社等。

海外事業(24/3期構成比0.2%)米国の現地法人はモバイルや通信関連の開発・検証支援と米国の最新技術・サービスの動向調査・インキュベーションを二本柱とし、ベトナムの現地法人はソフトウェア開発・検証評価・保守運用、ITサービス全般等を手掛けるオフショア拠点との位置づけ。顧客は、日系企業、アメリカ企業、通信キャリア、通信機器メーカー等。

投資育成事業(24/3期構成比0.2%)

(株)GaYaがスマートフォン向けゲームコンテンツの開発・大手SNSサイトへの提供及び他社が開発・リリースしたゲームの運営受託を手掛けている。

*調整額▲0.5%

1-2 新セグメント

2025年3月期からは、「ソリューションデザイン事業」「次世代モビリティ事業」「フレームワークデザイン事業」「IT&DXサービス事業」「ビジネスソリューション事業」「DX&ストック型ビジネス事業」「その他事業」の7セグメントとしている。

◆ソリューションデザイン事業

従来と名称自体は同様だが、「車載」「社会インフラ」「ネットビジネス」「スマートデバイス/ロボット/AI」「業務システム」だった5カテゴリーから、2025年3月期より「車載」を「次世代モビリティ事業」として独立させている他、「DXサービス」についても自社サービス関連の業務を新設した「DX&ストック型ビジネス事業」のセグメントへ移管している。各種プロダクト製品、通信事業者サービスの企画・設計・開発・検証支援の他、ネットビジネス、業務用アプリ、Webサービス、社会インフラ関連システム、IoT、人工知能、ロボット関連サービスの企画・設計・開発・検証支援を手掛ける。

◆次世代モビリティ事業

旧区分では、ソリューションデザイン事業の一部だったが、新たにセグメント化した。完成車メーカーやサプライヤー向けを中心に、自動車業界へのエンジニアリングおよびMaaSなどの自社サービスの提供を主な業務とする。

◆フレームワークデザイン事業

同事業については従来と大きな変更はない。業務アプリケーション開発を中心に、「金融(損保・生保・銀行)」「公共」「法人」それぞれの顧客に対して、基幹システム開発から、クラウド・DXソリューションの導入支援、各種先進技術に対するテクニカルコンサルティングを提供。

◆IT&DXサービス事業

DX系の案件が顕著に増加する中、従来の「ITサービス事業」から名称を変更した。システムの運用・保守・監視、ヘルプデスク・ユーザーサポート、PMOなど、ITに関する様々なアウトソーシングサービスを主な業務とする。

◆ビジネスソリューション事業

同事業については従来と大きな変更はない。サーバー、パソコン、周辺機器、ソフトウェアなどIT関連商品の法人向け販売および外資・中堅企業向けを中心としたシステムインテグレーションを主な業務とする(基盤構築、仮想化などIT機器に関わるサービスの提供、RPAソリューション等)。

◆DX&ストック型ビジネス事業

既存のクラウド事業にソリューションデザイン事業のDXサービス分野の中の自社サービス関連業務を加え、名称も「クラウド事業」から「DX&ストック型ビジネス事業」に変更した。自社サービス「Canbus.」を軸に、「Cloudstep」「Web Shelter」等の提供を行う他、「Google Workspace」「Microsoft 365」等クラウド型サービスの提供、導入支援を手掛ける。

◆その他

旧セグメントでは、「海外事業」「投資育成事業」にあたる。海外分野としては、モバイル通信関連技術支援、開発・検証支援、各種ソリューションの提供や最新技術やサービスの動向調査・事業化を展開。また、投資育成分野としては、スマホやタブレット向けゲームコンテンツの企画・開発・販売を手掛ける。

1-3 グループ会社

(同社資料より)

2.2025年3月期第3四半期決算概要

2-1 通期連結業績

|

24/3期3Q |

構成比 |

25/3期3Q |

構成比 |

前年同期比 |

|

|

売上高 |

57,140 |

100.0% |

60,564 |

100.0% |

+6.0% |

|

売上総利益 |

13,313 |

23.3% |

15,268 |

25.2% |

+14.7% |

|

販管費 |

6,287 |

11.0% |

6,553 |

10.8% |

+4.2% |

|

営業利益 |

7,025 |

12.3% |

8,714 |

14.4% |

+24.0% |

|

経常利益 |

7,095 |

12.4% |

8,600 |

14.2% |

+21.2% |

|

親会社株主帰属利益 |

4,844 |

8.5% |

5,917 |

9.8% |

+22.1% |

*単位:百万円

前年同期比6.0%の増収、同24.0%の営業増益

雇用・所得環境が改善する下で、景気は緩やかな回復基調が続いた。しかし、世界情勢や為替相場変動の影響によるエネルギーコストや原材料価格の高騰等の影響により、依然として先行き不透明な状況が継続。このような中、同社グループは経営資源の再配置や生産性の向上に加え、収益確保のためのストック型ビジネスに注力するとともに、ソフトウェア開発ビジネス等におけるDX推進を支援するコンサル業務やPMO案件といった付加価値の高いビジネスの拡大を推進した。なお、上述の通り、今期より「報告セグメント」の組み換えと一部名称の変更を行っている。

売上高は前年同期比6.0%増の605億64百万円。ソリューションデザイン事業、その他事業を除き全てのセグメントが増収となった。今期からセグメントとして新たに独立させた次世代モビリティ事業の好調が引き続きけん引役となった他、フレームワークデザイン事業、DX&ストック型ビジネス事業も第2四半期から増収幅が拡大した。

利益面では、不採算プロジェクトの影響が大きくなったことで前期に苦戦していたソリューションデザイン事業がやや第2四半期からは落ち着いたものの引き続き大幅な回復を見せた他、増収にも大きく貢献した次世代モビリティ事業が利益面でも貢献し、それぞれ同59.7%増、同229.3%増と好調。第3四半期ではDX&ストック型ビジネス事業の寄与も目立った。この結果、全体としては営業利益ベースで同24.0%増での着地となった。なお、売上高総利益率は25.2%と前年同期から1.9pt改善。売上高販管費率は前年同期比0.2pt低下の10.8%となった。

2-2 セグメント別動向

|

24/3期3Q |

構成比・利益率 |

25/3期3Q |

構成比・利益率 |

前年同期比 |

|

|

ソリューションデザイン |

13,958 |

24.4% |

13,214 |

21.8% |

-5.3% |

|

次世代モビリティ |

1,715 |

3.0% |

3,598 |

5.9% |

109.7% |

|

フレームワークデザイン |

5,073 |

8.9% |

6,136 |

10.1% |

21.0% |

|

IT&DXサービス |

13,614 |

23.8% |

14,501 |

23.9% |

6.5% |

|

ビジネスソリューション |

20,562 |

36.0% |

20,916 |

34.5% |

1.7% |

|

DX&ストック型ビジネス |

1,523 |

2.7% |

1,913 |

3.2% |

25.6% |

|

その他 |

996 |

1.7% |

573 |

0.9% |

-42.4% |

|

連結売上高 |

57,140 |

100.0% |

60,564 |

100.0% |

6.0% |

|

ソリューションデザイン |

1,379 |

9.9% |

2,202 |

16.7% |

59.7% |

|

次世代モビリティ |

389 |

22.7% |

1,283 |

35.7% |

229.3% |

|

フレームワークデザイン |

1,258 |

24.8% |

1,361 |

22.2% |

8.2% |

|

IT&DXサービス |

2,172 |

16.0% |

1,877 |

12.9% |

-13.6% |

|

ビジネスソリューション |

1,499 |

7.3% |

1,679 |

8.0% |

12.0% |

|

DX&ストック型ビジネス |

157 |

10.3% |

325 |

17.0% |

106.3% |

|

その他 |

168 |

16.9% |

-15 |

– |

– |

|

連結営業利益 |

7,025 |

12.3% |

8,714 |

14.4% |

24.0% |

*単位:百万円

ソリューションデザイン事業-売上高132億14百万円(前年同期比5.3%減)、営業利益22億2百万円(同59.7%増)

主要顧客の開発需要の変化、及び業容拡大による組織の肥大化により、人材配置や稼働管理が一部煩雑となっていたが、人材の再配置や効率的な活用(具体的には親和性の高い他事業部門へプロジェクト移管等)を推し進め、業務の最適化および体制改善を実現。特に主力としているプロジェクトマネジメント案件およびシステム開発の採算性が向上した。また、社会インフラ分野、プロダクト分野、DXサービス分野に向けて開発領域のクロステック化を捉えて同社の他本部との連携と体制変更による改善で顧客へのアプローチを強化したことにより、新たな需要の掘り起こしが進んだと同時に採算性が向上した。

次世代モビリティ事業-売上高35億98百万円(前年同期比109.7%増)、営業利益12億83百万円(同229.3%増)

経営資源のシフト、例えばSDV(Software-Defined Vehicle)を支援する自社サービスへの積極的な投資と活動等により受注の拡大に繋げた。自動車業界における重要ワードである「電動化」「自動化」「コネクテッド化」「シェアリング」に対する顧客の需要に応えるためにリソースを活用しながら、この分野に長けた人材採用を積極的に行っており、同事業が最大の強みとしているIVI*1、HUD*2、CDC*3など車載コクピットや情報表示に関するシステム開発の需要が高まる中で受注を拡大している。また、栃木県宇都宮市、愛知県豊田市に開発拠点を開設し、顧客の要望を具体化するための体制強化が進んだだけでなく、システナアメリカとの共同プロジェクトも開始した。

*1 IVI: In-Vehicle Infotainment (情報・娯楽の両要素の提供を実現する一体化された車載システム)

*2 HUD:Head-Up Display(人間の視野の中に周囲の光景に溶け込むよう重ね合わせ情報を投影させる表示装置)

*3 CDC: Cockpit Domain Controller (コクピットの様々な機能を一つの電子制御ユニットに集約したもの)

フレームワークデザイン事業-売上高61億36百万円(前年同期比21.0%増)、営業利益13億61百万円(同8.2%増)

金融分野では、大手生損保の大型案件クローズがあったものの、契約管理システムや勘定系システムなどの長期的なシステム開発業務に加え、クラウド移行やCX向上に向けた新規サービスの開発など、DX関連案件の引き合いが増加しており、堅調に推移した。公共分野では、マイナンバーを起点にした中央省庁関連の案件を中心に受注が進み、システム更改、インフラ構築、運用保守の各ビジネス領域が大きく拡大している。地方自治体向けのDX案件も引き合いが増加。法人分野に向けては、大手企業向けの受託開発案件の受注により、売上が拡大。ラボ体制での保守・開発一体のサービスにより、顧客ニーズの獲得を進め、受注拡大に繋がった。

また、生成AIの活用では、業務の効率化に向けたシステム利用に加え、開発生産性への活用にも適用範囲を広げ、実績を積み上げる事で、更なるケイパビリティの向上を目指している。

IT&DXサービス事業-売上高145億1百万円(前年同期比6.5%増)、営業利益18億77百万円(同13.6%減)

新たなビジネスモデルを創造する企業から業務の標準化や自動化に関する引き合いが旺盛となっているなか、顧客の潜在的な課題を的確に捉え、各種ツールの導入後の運用推進やビジネスプロセスの再構築といった業務改善を支援する伴走型のPMOサービスの拡大に注力、実際に同事業の伸びを支える源泉となった。また、顧客のIT投資計画やITイベントに対して、新たなサービスメニューの提案にも着手し顧客内での新たな部門開拓にも取り組んだ。DX検証サービス事業においては、ネットビジネス/ゲーム領域顧客の状況が厳しい中、これまでの知見を活かし、エンタープライズ領域の既存顧客深掘りと新規開拓を強化した。障がい者活躍の推進については、成長を実感できる制度構築や研修等、人材育成強化に注力することで、得意を活かせる適材適所な人材配置や職域拡大が改善し、BPO業務を中心に幅広いサービス案件の受注に繋がった。

ビジネスソリューション事業-売上高209億16百万円(前年同期比1.7%増)、営業利益16億79百万円(同12.0%増)

円安、原材料や物価の高騰など先行き不透明感は依然としてあるものの、営業活動を強化(営業ルートの再構築という意味も込め、SMB(中小企業)中心に案件の掘り起こしを戦略的に推進)したことも奏功し、DXやAIによる生産性の向上やコスト削減、競争力強化に向けた案件が徐々に活性化している。具体的には、クラウドマイグレーションの手法の一つであるリフト&シフト案件をはじめとした、クラウド関連のシステムインテグレーション事業で数多くの案件を受注。また、RPAやデータ連携ツールを活用した企業のデジタル化に向けたシステム開発、保守運用案件、セキュリティサービスやサポートサービスについても多くの引き合いがあり、高付加価値のワンストップサービス案件の受注が増加した。加えて、全体的に後ろ倒しになっていたWindows10のサポート終了(2025年10月)に伴うリプレース案件に関しても大幅に増加しており、第4四半期および来期の計画も増大しているため、更なる提案活動を強化していく方針だ。

DX&ストック型ビジネス事業-売上高19億13百万円(前年同期比25.6%増)、営業利益3億25百万円(同106.3%増)

生成AIとノーコードDXプラットフォーム「Canbus.」を活用したDX化の引き合いが旺盛な状況が継続。また、「Canbus.」を利用中の顧客から、DXを推進するための業務改革のPMOやインテグレーション案件も増加している。DX推進を支援する中で顕在化してくる顧客課題に対して、Canbus.やAIを活用し、特定業種向け、特定の用途に特化した形で、「Canbus.」のラインナップの幅を広げるためにサービス企画を推進し、ストック型のビジネスへ繋げていく方針である。加えて、「Canbus.」×「生成AI」、「Canbus.」×パートナー商材など「Canbus.」を軸とした新たなサービスラインナップも発表し、新規開拓を強化していく。

その他事業-売上高5億73百万円(前年同期比42.4%減)、営業損失15百万円(前年同期は1億68百万円の利益)

海外分野の米国子会社では、車載インフォティメント関連のビジネスを中心に「次世代モビリティ事業」と連携した営業活動を継続した結果、完成車メーカーからの初受注に繋がった。加えて、派生案件の追加受注も獲得する等、日本と米国におけるソフトウェアエンジニアリング支援を行える数少ないベンダーとして更なる営業活動を行っていく方針だ。また、米国子会社の出資先であるStrongKey社では、FIDO認証によるセキュリティ対策サービスの引き合いが増加し、ブラジルの大手銀行からもFIDO案件を受注したことや同国の他の銀行からも引き合いが増えてきている状況にある。

投資育成分野では、スマホゲーム『競馬伝説PRIDE』において年に一度のシーズン更新に併せて豪華キャンペーンを行う等、ゲーム内の活性化に注力。受託ゲーム開発では参画中プロジェクトのPMO支援、全体の工数管理を行い、安定した運用を実現している。また、非ゲーム分野における既存顧客からの受託開発は順調に推移しており、引き続き安定化を推進していく。

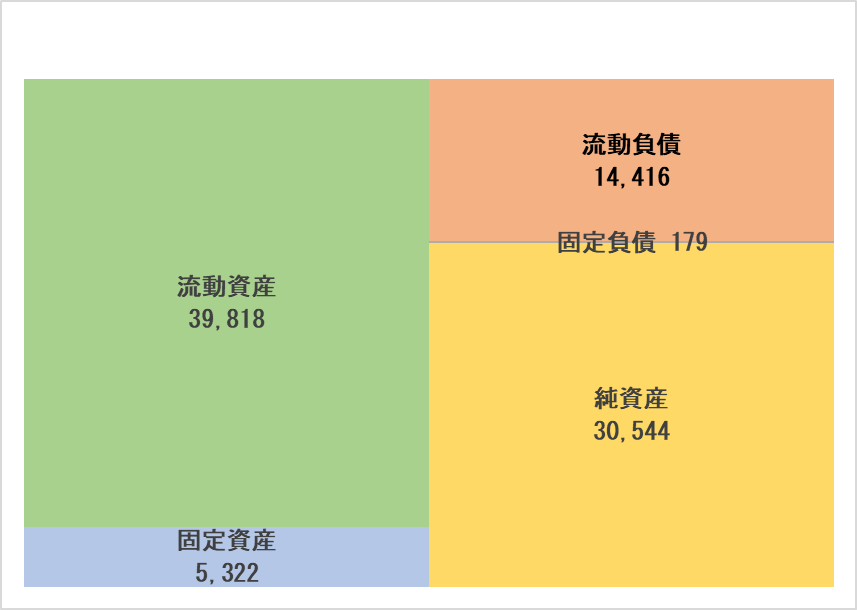

2-3 財政状態

◎BS

|

24年3月 |

24年12月 |

24年3月 |

24年12月 |

||

|

現預金 |

30,168 |

20,814 |

仕入債務 |

6,438 |

6,126 |

|

売上債権 |

14,917 |

15,713 |

未払金・未払費用 |

2,463 |

3,270 |

|

商品 |

1,216 |

1,060 |

未払法人税 |

1,656 |

1,032 |

|

流動資産 |

48,088 |

39,818 |

賞与引当金 |

1,872 |

905 |

|

有形固定資産 |

1,395 |

1,328 |

有利子負債 |

1,550 |

1,550 |

|

無形固定資産 |

254 |

190 |

負債 |

15,437 |

14,596 |

|

投資その他 |

4,299 |

3,803 |

純資産 |

38,601 |

30,544 |

|

固定資産 |

5,950 |

5,322 |

負債・純資産合計 |

54,038 |

45,141 |

*単位:百万円。売上債権は受取手形と売掛金、契約資産の合計。

*株式会社インベストメントブリッジが開示資料を基に作成。

24年12月末の総資産は前期末との比較で88億97百万円減の451億41百万円。資産サイドでは、流動資産において現預金が減少。負債は、同8億41百万円減の145億96百万円。主に賞与引当金、未払法人税等の減少が背景。純資産は、同80億56百万円減の305億44百万円。自己資本比率は66.6%と前期末比3.9ポイント下落。

キャッシュ・フロー(CF)

|

24/3期3Q |

25/3期3Q |

前年同期比 |

||

|

営業キャッシュ・フロー(A) |

4,704 |

4,843 |

+139 |

+3.0% |

|

投資キャッシュ・フロー(B) |

-465 |

287 |

+752 |

– |

|

フリー・キャッシュ・フロー(A+B) |

4,239 |

5,130 |

+891 |

+21.0% |

|

財務キャッシュ・フロー |

-3,486 |

-13,975 |

-10,489 |

– |

| 現金及び現金同等物四半期末残高 |

25,557 |

21,253 |

-4,304 |

-16.8% |

* 単位:百万円

CFの面では、営業CFが前年同期比でやや増加したことに加え、投資CFもプラスだったことにより、フリーCFが結果的に大幅に増加した。一方、財務CFは大幅なマイナスになった。これは、主に自己株式の取得によるもの。以上の結果により、現金及び現金同等物四半期末残高は前年同期比16.8%減少した。

2-4 最近のトピックス

(1)第7回[名古屋]オートモーティブ ワールド -クルマの先端技術展- 出展

2024年10月23日(水)~25日(金)の3日間、ポートメッセなごやにおいて開催された、「第7回[名古屋]オートモーティブ ワールド -クルマの先端技術展-」に出展した。

◆システナ出展の見どころ

同社は、2024年5月にソフトウエア・デファインド・ビークル(SDV)開発のため、モビリティソフト開発体制を強化する目的で「次世代モビリティ事業部」を設立した。自動車におけるソフトウエアの重要性に着眼し、移動体開発、Webアプリケーション、サービス開発の経験を「モビリティ開発」に適応させている。実際に完成車メーカーやTier1部品メーカーに対してエンジニアリングサービスを展開しているからこそ、SDV開発の重要性を深く理解している強みがある。当展示会では、同社が行っているSDV開発向けの「エンジニアリングサービス」の取り組みをはじめ、開発したモビリティ関連のソリューション、車載向け通信デバイスを展示した。

◆出展サービス概要

SDV開発におけるエンジニアリングサービスの取り組みや実績を紹介した。具体的には、Figmaを活用した要件定義やテスト自動化を通じて、効率的で質の高いアウトプットが出せるプロジェクトの推進を支援。それらを実際のデモンストレーションを交えながら説明した。また、同社ではSDV開発におけるソフトウェア開発の生産性を向上させる管理ツールを開発しており、会場でツールの活用事例や導入効果についても紹介した。その他、長年のスマートフォン開発で培ったAndroidやiOSに関するノウハウを活かし、SDV開発向けに様々なサービスも提供しており、それらのサービスを活用実績も交えて、紹介した。加えて、デジタルコックピットやIVI開発で培った技術を基に、DSPオーディオやIVIモジュール、開発した5Gルーターの展示も行った。

(2)子会社が10Gbps 対応 5G エッジゲートウェイ iR800B を開発

連結子会社である株式会社IDY(本社:東京都千代田区、代表取締役社長:本田 和明)は、産業向け 5G ルーター/ゲートウェイ製品で最速となる 10Gbps に対応した 5G エッジゲートウェイ iR800B を開発した。

IDY は、成長する IoT/M2M 市場で信頼性の高いワイヤレステクノロジーを中心に顧客の要求に応えてきた。5G が登場し 5 年を迎える中、課題は残るものの市場は拡大し、活用の場は陸上のみならず上空にも拡がり始めている。同社においても、3GPP Release 15 に準拠した iR730B シリーズをリリースした後、2023 年度までに Release 16 準拠の iR730B-101 および 102 をラインナップに加え、市場を牽引してきた。また、2024 年にはロボットやドローンなど上空利用での規制緩和を想定し、地上/上空を見据えた 5G USB モデム iS201B-101/102 を投入し、5G 市場の活性化と多様なニーズへの対応を実施。本モデムは USBバスドライブでの動作を可能としており、広く 5G の普及に貢献出来るものと想定される。そしてこの 5 年の間に得られた知見と研究の成果を踏まえ、5G の持つ超高速の世界を実現する iR8xxB として開発がスタートした。今回発表した iR800B は、iR シリーズ初となる Quad-core ARMCortex-A73 1.8GHz プロセッサを採用し、LAN 側に 10Gbit Ethernet PHY を搭載することで WAN-LAN間で 10Gbps、5G による IP 接続では実測 2.5Gbps(Anritsu MT8000A 4×4 MIMO 2CA iperf3 による測定)を実現している。また、エッジコンピューティングに対応する豊富な記憶領域を備え、顧客自身によるアプリケーションの開発・実装も可能である。ケーブル敷設不要で設置/保守が容易、災害/緊急時の通信においても無線通信が有効なことが証明されている。

(3)東海事業所開設

お客様や社会に必要とされる存在となり、日本と世界の経済発展に貢献する企業を目指すという理念のもと、東海地方での事業拡大、地域経済の活性化、雇用促進を目的として、同社は2024年10月23日付で東海事業所を開設した。

新拠点である東海事業所と既存拠点である名古屋事業所の2拠点で連携し、モビリティソフトウェア開発を通じて東海地方での更なる地域経済の発展に寄与していく方針だ。

(4)「健康経営優良法人2025(大規模法人部門)」に認定

2025年3月、経済産業省主催の日本健康会議で認定を行う「健康経営優良法人2025(大規模法人部門)」に8年連続で認定された。

同社2017年から「システナ健康宣言」を掲げており、従業員が健康の意識を高め、会社が健康度を測り、健康で安心して働くことのできる職場環境の醸成を推進している。

3.2025年3月期業績予想

3-1 連結業績

|

24/3期 実績 |

構成比 |

25/3期 予想 |

構成比 |

前期比 |

|

|

売上高 |

76,940 |

100.0% |

81,500 |

100.0% |

+5.9% |

|

営業利益 |

9,713 |

12.6% |

11,500 |

14.1% |

+18.4% |

|

経常利益 |

9,942 |

12.9% |

11,425 |

14.0% |

+14.9% |

|

親会社株主帰属利益 |

7,232 |

9.4% |

8,000 |

9.8% |

+10.6% |

*単位:百万円

通期予想を修正、売上高はさらに引き下げも利益は従来レンジ予想の中間水準に

25/3期通期の期初の会社計画は、売上高が前期比10.5%増~30.0%増の850億円~1,000億円、営業利益は同12.5%減~8.1%増の85億円~105億円の予想。ただし、2024年7月31日付で上方修正を発表。売上高のレンジは変わらないものの、営業利益が同3.0%増~23.6%増の100億円~120億円、経常利益が同0.6%増~20.7%増の100億円~120億円、親会社株主に帰属する当期純利益が同3.2%減~16.2%増の70億円~84億円と各利益のレンジ予想の下限と上限を引き上げた。

そこから、2024年10月31日付で通期予想の修正をさらに発表。売上高は前期比10.5%増~17.0%増の850億円~900億円、営業利益が同13.3%増~23.6%増の110億円~120億円、経常利益が同10.6%増~20.7%増の110億円~120億円、親会社株主に帰属する当期純利益が同6.5%増~16.2%増の77億円~84億円とした。売上高のレンジ予想の上限を引き下げた一方、各利益のレンジ予想の下限を引き上げた格好である。

さらに、第3四半期まで経過したことで当初多かった不確定要素が明確になり、2025年2月6日付でレンジ形式から通常の形式に業績予想を修正した。売上高は前期比5.9%増の815億円、営業利益が同18.4%増の115億円、経常利益が同14.9%増の114.25億円、親会社株主に帰属する当期純利益が同10.6%増の80億円とした。売上高については、レンジ予想の下限を下回る水準とした一方、各利益はレンジ予想の概ね中間水準で確定させた。

優秀な人材確保が急務であると認識しており、引き続き従業員の待遇改善を行い、特に技術力の高いエンジニアの採用や協力会社の発掘、M&Aや収益確保のためのストック型ビジネスへの投資を積極的に行っていく方針である。また、生産性の向上に加え、成長事業へ経営資源をシフトしたことにより、契約単価が上昇したことに加えて、高付加価値案件の受注が増加し、ソリューションデザイン事業および次世代モビリティ事業を中心に利益率が向上していることが反映されている。

配当見通しは期初計画から変わらず、上期6円、期末6円の年間12円と前期比2円の増配を想定。

3-2 セグメント別の取組み

(1)ソリューションデザイン事業

方針:付加価値の高い事業分野の創出を目指す

1.成長分野への積極展開

・主力としているプロジェクトマネジメント案件とシステム開発を強みに各分野へ積極的に展開していく

2.組織力強化

・顧客のDXや生産性向上へ寄与するため、デジタルコンサルティング人材の採用と育成に投資していく

3.デジタルコンサルティングへ向けたより積極的な投資

・コストパフォーマンスに優れたサービスを提供し、新規顧客の獲得を積極的に行う

(2)次世代モビリティ事業

方針:自動車のSDV ( Software Defined Vehicle ) 化に伴い、ソフトウェアTier1としての使命を果たす

1.SDVへの積極的な展開

・モバイル開発で培った経験を活用して、IVI、CDCなど車載コクピット、車載情報システムに注力

2.SDVを支援する自社サービスへの投資

・モバイルとモビリティの実績をもとにSDVを支援する自社サービスへの積極的な投資を行う

3. シェアリングなど周辺サービスへの展開

・完成車へのSDV化支援だけでなく、シェアリングやモビリティを通じた周辺サービスへも積極的に展開

(3)フレームワークデザイン事業

方針:金融、公共、法人それぞれで、成長分野への積極的な展開を継続し、開発ノウハウと先端技術を活用して、受注の最大化を目指す

1.既存事業の最大化と成長分野への展開

・「保険/金融システム開発」、「基盤構築」を軸としたプロジェクトの継続と、「公共」、「法人」分野への積極展開を進め、強固な売上基盤を作る

2.DX案件の積極受注

・基幹システムの刷新(マイグレーション)、クラウドサービス活用など、DX案件の受注に向けた、営業・技術両面での体制を強化

3. 高付加価値案件の更なる拡大

・DXラボを強化し「ローコード開発」「DXソリューション」に対応したサービスを拡充

・付加価値向上に伴う競争力の強化で、収益性の更なる向上を狙う

(4)IT&DXサービス事業

方針:サービスごとにフィールドを拡げながら顧客ビジネスの発展を支援するサービスの強化を目指す

1.顧客のデジタルビジネスに向けたサービスの提供に注力

・従来型ITサポートから各種システム移行・導入やビジネスプロセスの改善・再構築といったPMOサービスの更なる拡大

2.標準化や自動化に向けたツール導入支援

・バックオフィス系部門の標準化・自動化のニーズに対するSaaSツール導入支援を推進

3. アジャイル型開発におけるDX検証サービスの拡大

・ネットビジネス/ゲームでのアジャイルテストサービスの知見を活かし、エンタープライズ領域顧客の深掘りと新規開拓を強化

(5)ビジネスソリューション事業

方針:モノビジネスからサービスビジネスへと軸足をシフト

1.ソリューション領域拡大への投資

・サービスメニューの拡充とプロフィット部門への営業展開

2.ハイブリッド環境への取り組み強化

・ハイブリッド環境への対応強化とクラウドメーカーとのアライアンス強化

・Win10EOL(End Of Life)に向けたサービスメニューの拡充

3. DX関連サービス拡大

システム開発他、マルチクラウド環境でのアプリケーションの再構築事業を強化

4. サービスの拡範による収益力の強化

・ALL Systenaの全てのサービスをワンストップで提供

(6)DX&ストック型ビジネス事業

方針:『Canbus.』を中心とした自社サービスへの積極的な先行投資を行い、DX分野への展開を目指す

1.Canbus.の販促強化

・生成AIを取り込んだサービス強化とDX推進のディレクションを付帯し、顧客の需要を取り込み新規開拓を目指す

2.Canbus.の認知度向上

・イベント出展、パートナーとの共同イベント、SNSマーケティングなど様々な広告宣伝活動を行う

3. サービス強化に伴う先行投資

・Canbus.シリーズとして、特定業種向け・特定用途向けのサービス企画および販促活動を行う

4.三浦社長に聞く

三浦 賢治社長に、25年3月期第3四半期決算のポイント、新セグメント「次世代モビリティセグメント」における強み、株主・投資家へのメッセージ等を伺った。

業績予想修正について

当社は従来、「利益重視」のスタイルで経営を行ってきましたが、25年3月期は期初計画において、ソリューションデザイン事業及びクラウド事業においては「利益重視の経営から売上重視の経営へ移行。成長分野への積極的な投資を実行」を、フレームワークデザイン事業においては「インフレ下の経営戦略で売上拡大を加速!先進分野への積極投資で新たな価値を獲得!」を基本方針として掲げてスタートしました。

インフレ経済へと移行する中、利益だけでなく売上も重視して、クラウド事業と連携させた売上、つまり顧客内での横展開、キーワードとしては「AI・IoT・DX」といった領域でローコードやノーコード案件の受注を増やしていくことを目指しました。

*同社2024年3月期決算説明資料(2024年5月13日)、P14より

ところが、半年その方向で進めてみたところ、売上確保に向けたリソースや技術的な対応は十分なのですが、実質的に実入り(利益)に変わりがないことが分かってきたので、「売上も、利益も」ではなく、受注をコントロールし、従来のスタイルである「利益重視」へと下期から回帰したところ、第3四半期に入って利益が伸びて予想レンジの下限を上回る形に修正し、一方、売上は下方修正となりました。

利益伸長の背景としては、契約単価の上昇が大きな要因です。

当社がお客様にお伝えした価格条件をほぼほぼその通りにご了解いただくことができました。当社の技術力、サービス力を高くご評価くださった結果であると考えています。

次世代モビリティセグメントにおける強み

自動車の世界では、CASE(※)における技術革新が急速に進み、Tier1の部品メーカーにとどまらず、完成車メーカーにおいても大きなニーズが生まれています。

当社は創業以来、移動体通信でコアテクノロジーを培ってきましたが、これを応用・発展させることで、カメラ、センサー、決済、通信、エッジコンピューティングなど、CASEの4領域全てを網羅して、不可欠な機能、コアテクノロジーをワンストップでお客様にご提供することができる数少ない企業です。

また、SOC(※)が進むと使用するチップの量は半分くらいに済む中、処理能力を引き上げる必要がありますが、そのソフトウエア技術に対応できる点も当社の大きな強みです。こうした競争優位性を高くご評価いただいた結果、Tier1の部品メーカーや完成車メーカーとも直接取引が可能となり、35%という高い営業利益率に繋がっています。

※CASE:Connected(コネクティッド)、Autonomous/Automated(自動化)、Shared(シェアリング)、Electric(電動化)のそれぞれの頭文字をとったもので、自動車における技術革新が進む新しい4領域を示す。

※SOC(System-on-a-chip):1つのチップにコンピュータに必要な回路を詰め込んだもので、スマートフォンや携帯電話、組込用のマイクロコンピュータ、パーソナルコンピュータなどに搭載されている。大量生産によってコストを下げられるような量産品で利用されている。

フレームワークデザイン事業の現況と今後

フレームワークデザイン事業では、法人や公共団体などに対して、業務アプリケーション開発や基幹システム開発、クラウド・DXソリューションの導入支援、各種先進技術に対するテクニカルコンサルティングなどを提供います。

これまでは金融分野の比重が大きかったのですが、金融分野で培ってきたシステムの堅牢性を武器に、近年は、マイナンバーなどの政府系の案件や、スマホを使った電子決済システムといったEコマース分野のエンドユーザー向け案件を伸ばしており、現在では金融・公共・法人の各分野がほぼ同じ比率と、バランスの良いポートフォリオ構成が今期出来上がりました。

地方自治体では、クラウドやセキュリティ、その他ツールがうまく連携されていないことも多いため、今後はセキュアな環境を担保しながらこれらを統合するなど付加価値を高めるとともに、最終的には中央省庁とも連携を取り、大きく伸長させていく考えです。

株主・投資家へのメッセージ

2023年10月(2024年3月期)に中期経営計画の目標を修正し、2025年3月期は、経営資源の再配置を進めた1年でした。

特に開発系のセグメントについては、各プロジェクトについて受注まで全てを制御し、今後3~5年を見据えた上で、「さらに伸びる技術・マーケットは何なのか」ということを念頭に置いて経営資源の再配置に取り組んでいます。

そうした中、ソリューションデザイン事業から切り出した次世代モビリティ事業は、まだ規模は小さいながらも高収益、高成長が見込まれます。また、フレームワークデザイン事業はバランスの良いポートフォリオを構築することができましたので、来期から更に成長を加速させていきます。

苦戦していたITサービス事業も立て直しが進み、スタートラインに立てたと考えています。

こうした状況下、株主・投資家の皆様に当社の現況と今後の目指すべき姿をご理解いただくためにも、次の中期経営計画を策定・発表することも検討しています。

是非これからも当社を応援していただきたいと存じます。

5.今後の注目点

今回の業績予想の修正で、売上高の見通しがさらに切り下がったことはややネガティブだった一方、利益面は従来レンジ半ば程度の水準でとどまったことで、逆に利益創出力の高まりが意識される格好となった印象だ。

結果として破談となったが日産、ホンダを巡る統合協議、トランプ政権による関税、為替リスクなどをはじめとして、依然自動車メーカーの外部環境は不透明感が強い。とはいえ、同社が注力している次世代モビリティ事業は第3四半期も、好調な業績を維持しており、安心感に繋がった。また、第2四半期の着地から若干警戒していたフレームワークデザイン事業も、第2四半期決算時の会社説明の通りに復調してきている。業績予想修正後、第4四半期にどれだけ利益の積み上げを図ることができるのか注目したい。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

|

組織形態 |

監査役設置会社 |

|

取締役 |

10名、うち社外4名 |

|

監査役 |

4名、うち社外4名 |

◎コーポレート・ガバナンス報告書(更新日:2024年6月21日)

基本的な考え方

当社は、激しい経営環境の変化に対応し、経営の効率性を高めるために迅速な意思決定によるスピード経営を推し進め、永続的な事業発展と株主価値の増大および株主への継続的な利益還元を行っていくと同時に、株主、顧客、取引先、従業員および地域社会などのステークホルダー(利害関係者)との利害を調和させ、全体としての利益を最大化することを目指し、かつ、経営の健全性確保およびコンプライアンス(法令遵守)の徹底に努めるためにコーポレート・ガバナンスを強化させていきたいと考えております。このため、外部専門家(監査法人、主幹事証券会社、弁護士、社会保険労務士、司法書士等)やステークホルダーからの指摘や提言を真摯に受け止め、経営の公平性、透明性に関して更なる充実を図る所存であり、持ち前の当社の機動性を活かし、会社規模に応じた体制を構築し、株主などのステークホルダーを絶えず意識した上場企業として一層の自己改革を図り、コーポレート・ガバナンスの強化と適時適切な情報開示に努める所存であります。

<実施しない主な原則とその理由>

【補充原則2-4① 中核人材の登用等における多様性の確保】

当社は、性別・年齢・人種・国籍・新卒中途などの属性に関わらず管理職への登用を行っており、実力に応じた処遇と適材適所を方針としています。詳細は以下のホームページをご覧ください。

「中核人材の多様性確保の考え方」 https://www.systena.co.jp/sustainability/esg_society/

【補充原則3-1③ サステナビリティについての取組み】

当社のサステナビリティに関する取組みは以下のホームページをご覧ください。なお、プライム市場上場会社のみに課されているTCFDまたはそれと同等の枠組みに基づく開示についての当社の対応をご説明いたします。

当社はITサービスの提供を社業としており、物品の製造など環境負荷の高い事業は行っておりませんので、現在のところ、気候変動問題が当社事業に重大な影響を及ぼすことは想定されません。しかしながら、地球環境が人類共通の財産であり未来からの大切な預かりものであるという認識に基づき、2004年からISO140001の認証を取得し、資源利用の低減とごみの排出削減に努めております。また、気候変動にかかる企業各社の対応のうちIT化にかかる部分はすべて当社の事業領域であり、当社の収益拡大は、お客様の業務効率化に貢献し、資源利用の低減とごみの排出削減へとつながり、地球環境保全に貢献します。このため、当社の成長が気候変動を抑えることにつながると考えております。なお、当社は2025年3月期から温室効果ガス排出量のScope1、2、3別計測への取り組みを開始し、2026年3月期末までに温室効果ガスの排出削減目標を立てた活動を開始していく予定です。その過程においてTCFDまたはそれと同等の枠組みに基づく開示を必要に応じて検討してまいります。当社の環境に関する取り組みは、以下のホームページをご覧ください。

「当社のサステナビリティに関する取組み」 https://www.systena.co.jp/sustainability/

「当社の環境に関する取組み」 https://www.systena.co.jp/sustainability/esg_environment.html

【補充原則4-1③ 最高経営責任者等の後継者の計画】

当社は創業者である代表取締役が最高経営責任者として選択と集中の経営方針のもと経営の舵取りを直接行っているオーナー企業という発展段階にあり、現時点での後継者の計画については今後の事業環境および経営方針に左右されるため、最高経営責任者の専権事項とすることが当社の発展に向けた一番の方法であると考えております。このため、現在のところ取締役会は具体的な後継者計画の策定・運用には関与しておりません。今後、必要に応じて検討してまいります。

【補充原則4-3③ 最高経営責任者を解任するための客観性、適時性、透明性のある手続きの確立】

当社は創業者でありオーナー経営者でもある代表取締役が最高経営責任者として経営の大きな方向性の舵取り行い、業績等の適切な評価をもって社内を統率する体制を取っております。加えて代表取締役はいずれも独立役員の要件を満たした8名(社外取締役4名と社外監査役4名)の社外役員から牽制を受ける体制になっており、代表取締役を解任するような事態が生じた場合は独立役員からの提言をもとに取締役会にて議論のうえ、決定することで対処できると考えております。このため、現在のところ取締役会は最高経営責任者を解任するための客観性、適時性、透明性のある手続きの確立を行っておりません。今後、必要に応じて検討してまいります。

【補充原則4-10① 任意の指名委員会・報酬委員会など、独立した諮問委員会の設置】

社外取締役4名と社外監査役4名の社外役員8名全員が東京証券取引所の定めに基づく独立役員の要件を満たしており、各々の独立役員が専門的な知見と豊富な経験を活かし、取締役会における特に重要な事項の審議に当たり、積極的に意見を述べるとともに、適時適切な助言が行われているため、現在のところ、独立した諮問委員会の設置は行っておりません。今後、必要に応じて検討してまいります。

<開示している主な原則>

【原則3-1 情報開示の充実】

(1)経営理念、経営戦略、経営計画

当社は、経営理念や経営戦略、中期経営計画を策定し、開示しております。詳細は、当社ホームページに掲載しておりますので、ご参照ください。

「経営理念・行動基準」 https://www.systena.co.jp/about/idea.html

「経営目標と経営の基本方針」 https://www.systena.co.jp/ir/management/business_plan.html

「中期経営計画」 https://www.systena.co.jp/ir/management/business_plan.html

(2)コーポレート・ガバナンスに関する基本的な考え方と基本方針

本報告書「I.1.基本的な考え方」に記載しております。

(3)取締役会が経営陣幹部・取締役の報酬を決定するに当たっての方針と手続

本報告書「II.1.【取締役報酬関係】」に記載しております。

(4)取締役会が経営陣幹部の選解任と取締役・監査役候補の指名を行うに当たっての方針と手続

取締役候補の選任・指名に当たっては、取締役就業規程に基づき、代表取締役が実績・人格・見識・能力等を総合的に判断した上で取締役会に提案し、取締役会において、取締役会全体として的確かつ迅速な意思決定、適切なリスク管理、業務執行の監督ができる人員構成となるよう適任者を選んでおります。

取締役、監査役または執行役員を解任すべき事情が生じた場合には、取締役会が審議を行い、取締役、監査役に関してはその解任案を、執行役員に関してはその解任をそれぞれ決定することとしております。なお、取締役、監査役の解任は会社法等の規定に従って行います。

また、監査役候補者の選任・指名に当たっては、代表取締役が、実績・人格・見識・能力等を総合的に判断した上で取締役会に提案し、取締役会において財務・会計または法律に関する知見や経営監視の経験等のバランスを考慮し、候補者を選んでおります。なお、監査役候補者については監査役会の同意を得ることとしております。

(5)取締役会が上記(4)を踏まえて経営陣幹部の選解任と取締役・監査役候補の指名を行う際の、個々の選解任・指名についての説明

社外取締候補者および社外監査役候補者の選解任・指名理由、その他取締役および監査役の略歴・地位・担当等については、株主総会招集ご通知や有価証券報告書等で開示しております。詳細は、当社ホームページをご覧ください。なお、執行役員を解任すべき事情が生じた場合には、適時開示資料などにその理由を記載します。

「株主総会関連資料」 https://www.systena.co.jp/ir/library/general_meeting.html

「有価証券報告書・四半期報告書」 https://www.systena.co.jp/ir/library/securities.html

(6)資本コストや株価を意識した経営の実現に向けた対応

当社グループは、持続的な成長と中長期的な企業価値向上を実現するために、資本収益性を意識した経営が重要であると考えています。人的資本への投資や事業ポートフォリオの変革等の取り組みを推進することで、経営資源の適切な配分を実現していきます。また、成長性・資本収益性・財務健全性の3つのバランスをとり、バランスシートの最適化を実現することで、中長期的な企業価値の向上を目指します。

【補充原則4-11③ 取締役会全体の実効性についての分析・評価、その結果の概要】

当社の取締役会の出席メンバーは14名で構成され、うち8名が社外取締役または社外監査役かつ東京証券取引所の定めに基づく独立役員であります。取締役会の実効性についての分析・評価を行うにあたり、「取締役会評価のためのアンケート」を用いて、取締役および監査役全員による取締役会の構成及び運営について自己評価を実施するとともに、社外取締役および社外監査役による社外役員ミーティングでこのアンケート分析結果に対する討議を行いました。

アンケートによる自己評価の分析結果および社外役員ミーティングでの討議の結果、当社の取締役会は役員それぞれの知識、経験等を活かし中長期的視点からの継続的成長と株主価値向上に資する議論がなされており、経営の監督に十分な議論が行われていることが確認できましたので、これをもって当社取締役会の実効性は確保されているものと評価いたしました。

当社は原則として、取締役および監査役による自己評価を参考にしつつ、取締役会全体の実効性についての分析・評価を毎年実施し、実効性を維持するとともに効果的な議論がなされるよう更なる改善を進めてまいります。

【原則5-1 株主との建設的な対話に関する方針】

当社は、株主との建設的な対話を促進するために、ディスクロージャーポリシーを定め、開示しております。詳細は、当社ホームページに掲載しておりますので、ご参照ください。

「ディスクロージャーポリシー」 https://www.systena.co.jp/ir/management/disclosure.html

また、そのための体制整備・取組については、本報告書「III 株主その他の利害関係者に関する施策の実施状況」の「2.IRに関する活動状況」をご参照ください。