相互関税によるインフレ圧力は、今度こそ「一過性」?

当社サイトはこちら→三井住友トラスト・アセットマネジメント 投資INSIDE-OUT

◆相互関税でインフレ再加速への警戒感が強まる

1月24日付の本コラム『FRB議長にほめられた記者質問』では、FRB(米連邦準備理事会)が関税によるインフレに関して、人々のインフレ“期待”を重視していることを紹介しました。今週、トランプ米大統領が大規模な「相互関税」を打ち出したことで、インフレの再加速に対する警戒感が強まっています。この状況にFRBがどう対応するかを考えるために、本稿では改めてインフレ期待の動向に注目してみたいと思います。

FRBはこれまでのところ、関税によるインフレは「一過性」(transitory)だと説明しています。1回限りの関税であれば、インフレ効果は時間が経てば自然に消えていくものであり、政策対応は必要ないという立場です。ベッセント財務長官も、3月6日の講演・記者会見で同様の見解を示しています。

◆「一過性」を巡る過去の経緯

ところで、この「一過性」という言葉にFRBは苦い経験があります。米国では2022年に消費者物価が9%を超えるまでの高いインフレを経験しました。コロナ禍での供給制約とウクライナ戦争によるインフレ圧力をFRBが当初「一過性」と評価して、必要な政策対応が遅れたことが主因の1つだと指摘されています。

ベッセント財務長官も、3月6日に「つまずいた『一過性チーム』が再び盛り返し、関税の影響は一過性だと考えることを期待する」と述べました。やや回りくどい言い方ですが、FRBを前回のインフレ圧力を見誤った人たち(一過性チーム)だと揶揄しながら、「今度こそは一過性ですよ」と皮肉交じりに伝えたわけです。

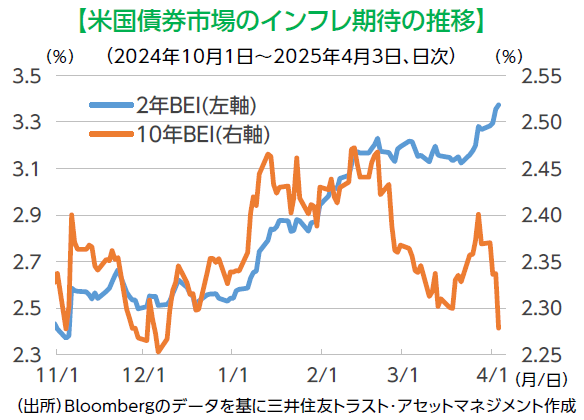

◆市場のインフレ期待は2年物と10年物がかい離

FRBがこのような経緯を経てもなお、今回の関税インフレを「一過性」と説明しているのは、今回こそはその自信があるからなのかもしれません。実際、「相互関税」発表後の米国債券市場のインフレ期待は、そうした見方に整合的な値動きになっています。

下図は、物価連動国債市場の値動きから算出した2年間および10年間の予想インフレ率(ブレーク・イーブン・インフレ率、BEI)です。米政府が相互関税の導入に言及し始めた2月中旬ごろから徐々にかい離し始めました。そして今回の発表翌日の4月3日に、かい離が一段と進行しました。2年BEIが3.36%と2023年3月以来の高水準を更新した一方、10年BEIは2.28%と昨年12月以来の水準に低下しました。債券市場も、FRBやベッセント財務長官と同様に、関税によるインフレは「一過性」とみていることがうかがえます。

10年BEIの低下は景気の先行き不安まで織り込んだ動きにも見えます。FRBはこの先、大変難しいかじ取りを迫られることになりそうです。

(シニアストラテジスト 稲留 克俊)

- 当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません

- ご購入のお申込みの際は最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

- 投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資しますので基準価額は変動します。したがって、投資元本や利回りが保証されるものではありません。ファンドの運用による損益は全て投資者の皆様に帰属します。

- 投資信託は預貯金や保険契約とは異なり預金保険機構および保険契約者保護機構等の保護の対象ではありません。また、証券会社以外でご購入いただいた場合は、投資者保護基金の保護の対象ではありません。

- 当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。また、今後予告なく変更される場合があります。

- 当資料中の図表、数値、その他データについては、過去のデータに基づき作成したものであり、将来の成果を示唆あるいは保証するものではありません。

- 当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開発元もしくは公表元に帰属します。