3月6日妥当レンジ 19,000円~20,600円

景気減速と円高、一時的に反発してもまだ大底ではない

【「IFIS/TIWコンセンサス225」によるマーケットの妥当レンジの推計】

投資のポイント

<国内の感染拡大が抑制できても円高進行の可能性>

■9日の米ダウ工業株30種平均は、前週末比▲2,013ドル安(▲7.8%)の2万3,851ドルと過去最大の下げ幅であった。新型コロナウイルスの欧米等での感染拡大に加えて、原油急落が引金となった。ロシアが原油の4月以降の協調減産強化を拒否し、それを受けサウジアラビアが増産に方針転換したことによる。原油価格の下落はシェール関連など格付けの低い企業の信用不安を拡大した。

■9日付のWHOのレポートによると、新型コロナウイルスの中国本土以外の感染者数は28,673人、死者数は686人と急拡大している。これは2月7日頃の中国の状況と酷似している。中国はその時点から感染者数(1日)を2桁に押さえ込むまでには約1ヵ月かかったことから、最短でも終息にはその時間と強硬な措置が必要である。しかし、同様の強硬措置を実行できるかという問題と、実行した場合の経済へのマイナスインパクトが懸念される。

■日本は比較的感染拡大を抑えてはいるものの、内需の停滞に加えて、輸出先である欧米の経済減速、またそれに伴う円高など影響は計りしれない。現在の為替レート(102円/ドル・117円/ユーロ)が続けば主要20社だけでも営業利益が7,500億円のマイナスになるとの日経新聞の試算もある。9日発表の景気ウオッチャー調査(2月)では、現状判断DIが27.4(前月41.9)、先行き判断DIが24.6(同41.8)と急落した。今後、発表される国内外の経済指標はいずれも厳しいものになることが予想される。

■日経平均株価は、本日(10日)に一旦、19,000円割れを見たことで一時的に反発する可能性も考えられる。今後、主要中央銀行の金融政策や各国政府の金融支援など景気対策にポジティブに反応する局面もあると考える。しかしながら、新型コロナウイルスの感染拡大に抑制効果が表れること、その抑止効果の反動による経済活動悪化の実態が見通せるまでは、まだ底打ちとはならないと考える。

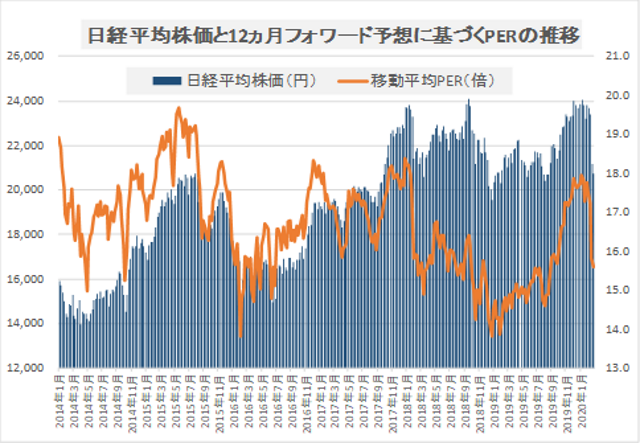

■現時点では底値水準とタイミングを見通せないものの、3月下旬から4月上旬、移動平均予想PER13倍(12ヵ月移動平均予想EPS 1,330円:6日現在)の17,000円台前半を大底と想定する。

◇日経平均妥当水準(レンジ)

| 19,000円~20,600円 | (前回19,400円~21,000円) |

*「IFIS/TIWコンセンサス225」(3月6日)来期予想ベースEPSをもとに算出

◇IFIS/TIWコンセンサス225(3月6日)

| 今期予想EPS | 1214.71円 | (前週1225.98円) |

| 来期予想EPS | 1357.47円 | (前週1366.82円) |

| 再来期予想EPS | 1486.78円 | (前週1492.79円) |

| 今期予想PER | 17.08倍 | (前週17.25倍) |

| 来期予想PER | 15.29倍 | (前週15.47倍) |

| 再来期予想PER | 13.96倍 | (前週14.16倍) |

| 来期予想PBR | 0.96倍 | (前週0.99倍) |

| 来期予想ROE | 6.26% | (前週 6.37%) |

| 来期予想 インプライド・リスク・プレミアム |

6.52% | (前週 6.56%) |

3月6日 日経平均終値より、PER、PBR、ROE等を算出

PBR1倍(20,700円)を一気に突き破り、底が見えない状況に。妥当レンジは今週以降も下方シフトが予想される。

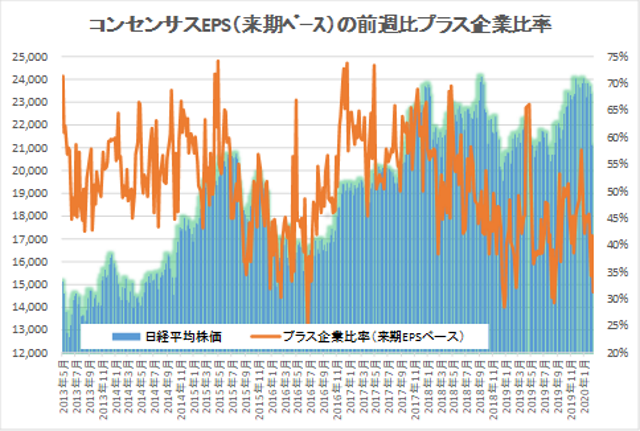

来期予想ベースのプラス企業比率は、 44.3%→45.7%→34.4%→41.8%→31.3%。

再来期予想ベースのプラス企業比率は、44.0%→43.3%→39.7%→47.3%→38.3%。

5週連続で全期間50%割れ!! 再来期ベースも30%台に!!

[注:4~5月は例年、対象決算期変更の影響があるのでイレギュラーな値になることに留意]

出所:IFISコンセンサスを基にTIW作成

いずれも2014年1月から表示

3月6日時点の移動平均予想EPSは1,330円。PER14.0倍で18,620円、13.5倍で17,955円、13.0倍で17,290円。

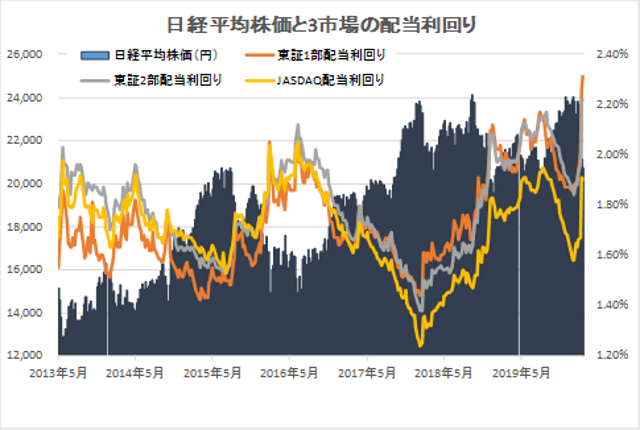

東証1部の予想配当利回りは、2.31%と既に近年では最も高い水準。

サポートが働かず。

| 「IFIS/TIWコンセンサス225」について IFIS/TIWコンセンサス225」は、株式会社アイフィスジャパンが集計しているアナリストコンセンサス・データ等を原データとして、2009年4月より株式会社ティー・アイ・ダヴリュが東証株価指数(日経225)に対応するように構成銘柄のEPSを算出・集計したものである。今期予想EPS、来期予想EPSの変化を追うことによって、マーケット全体の業績見通しを確認する。 理論上では株価は、自己資本配当率(ROEと配当性向の積)、EPS成長率、無リスク証券の利回り(国債利回り)、リスクプレミアムの4要素で決定される。株価をこれら構成要素に分解することによって、株価変動の要因について考察するとともにファンダメンタルからの妥当な株価(マーケット)水準を思量する。なお、リスクプレミアムを正確に計測することは、一定期間を経た後でないと困難なことであることから、当レポートではインプライド・リスクプレミアム(株価と他の構成要素からの逆算値)を使用している。 4つの構成要素の内、株価の短期的な変動に最も影響を与えるのがリスクプレミアムである。リスクプレミアムは、無リスク証券の金利に対して投資家が要求する上乗せ金利と定義されるが、投資家心理(マーケットセンチメント)、他の投資対象(金融商品)との利回り格差の変動などによって変化する。長期的な見通しの変化が無い中では、インプライド・リスクプレミアムは一定のレンジ内で推移する傾向にある。日経平均株価の妥当水準を算出には、インプライド・リスクプレミアムの一定レンジからの逆算によって行っている。 〔今期予想ベースEPS、来期ベースEPSにおける“今期”、“来期”の取扱い〕 会計上の業績計測期間ではなく、本決算発表を基準とする。例えば、2011年4月30日現在では、2011年3月期は決算発表前であれば今期、決算発表が行われていれば前期、となる。 〔予想EPS増減社数〕 今期ベースならびに来期ベースを示している。週間(週末値)のデータを基に、前週末に比べてEPSが増加・変化無し・減少した企業の数。 〔予想PBR(今期末)〕 前期末BPS(1株純資産)に今期予想EPSを加えて、予想DPS(1株配当)を控除した値(=予想BPS)で株価を除した数値。中間配当は考慮していない。 〔予想ROE(来期ベース)〕 前述の予想BPSで来期予想EPSを除した値。 〔リスクプレミアム〕 特に断りの無い限りインプライド・リスクプレミアムを表す。計算式は、{ 1-予想配当性向×(1-予想B/Pレシオ)}×予想ROE-無リスク証券利回り |