米中摩擦が業績を圧迫、日本株は一進一退が続く。

<要旨>

10連休明けの日経平均株価は7営業日連続で下落した。2016年4月以来、約3年ぶりだ。令和の株式市場はほろ苦い幕開けとなったが、この先はどうなるのだろうか。株価の基礎となる企業業績から先行きを見通す。

■「見た目」は悪くない20年3月期予想

はじめに、主要企業の経常利益(合計額)は、年度初めの予想に比べて期末の実績値が上振れする傾向がある。2014 年 3 月期以降で「下振れ」に終わったのは、チャイナショックが起きた 16 年 3 月期、米中貿易摩擦が激化した 19 年 3 月期だけだ。よく「日本企業の業績予想は慎重」と言われるが、その様子がデータでも確認できる。

先週ほぼ出揃った 20 年 3 月期は 1.6%の増益予想で、悪くないように見える。前述の経験則に従えば増益幅の拡大も期待できよう。実際、市場では「業績悪化の最悪期は脱した」という見方もある。 それにもかかわらず、日経平均は上昇基調を取り戻すどころか、再び 2 万 1000 円の節目を割る可能性すら危ぶまれる。

主な要因は米中貿易摩擦の再燃だ。米中関係がこれ以上悪化すれば影響は中国にとどまらず、世界的な景気減速や株価下落に繋がると懸念する投資家は少なくない。

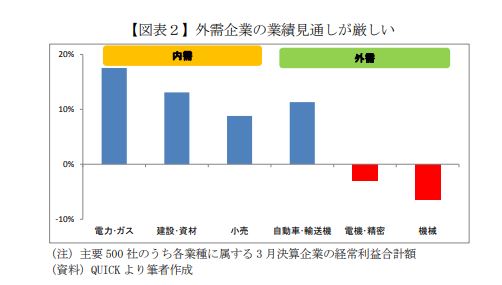

■見通しが厳しい業種が株価の重荷に

実は、その様子が業績予想に表れている。全体では 1.6%の増益予想でも、業種別にみると良いところと悪いところがハッキリ分かれているのだ。

投資の科学 (ニッセイ基礎研究所) 株式会社ニッセイ基礎研究所

株式投資においては、市場を正しく理解し、市場と冷静に向き合うことが重要です。

それには科学的かつ客観的な分析が欠かせません。

投資家の立場から「実りある資産運用」に役立つ情報を提供します。

本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全

性を保証するものではありません。

また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解

約を勧誘するものではありません。