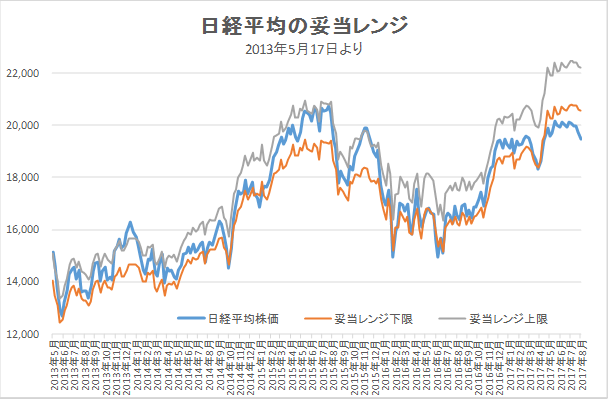

8月18日妥当レンジ 20,550円~22,200円

昨年の6~7月に似た心理的要因からの下落、強気継続

【「IFIS/TIWコンセンサス225」によるマーケットの妥当レンジの推計】

<米政治リスクとテロ事件から軟調な展開に>

■(先々週の北朝鮮問題に続いて)先週は、 12日に米バージニア州において白人至上主義者と反対派の衝突から死者が出たことを発端にトランプ政権の綻びが顕在化した。15日にトランプ大統領が「双方に責任」という態度を示したことに対して批判が高まった。製造業諮問委員会から企業のCEOの辞任が相次ぎ、その結果、極右主義者と看做されるバノン大統領首席戦略官の辞任(=解任)に発展した。こうした米政権の不透明感の高まりに加え、17日にスペインのバルセロナでのテロ発生から市場はリスクオフに大きく傾いている。

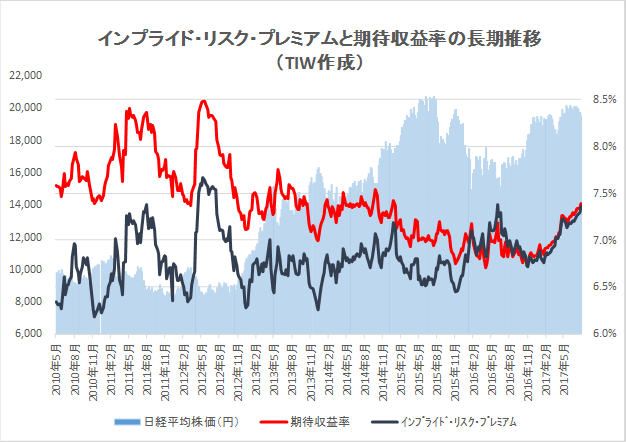

■TIWでは日経平均株価のインプライド・リスク・プレミアム(以下、IRP)を2009年から独自に毎週算出しているが、18日時点では7.36%となり、ユーロ危機が終息した2012年以降では2016年6月24日(7.36%)と同じ極めて高い位置にある。2016年6月23日に英国国民投票でブレグジットが選択されたことから欧州分裂の危機が強まったことや、同時期にはバングラディッシュのテロ(7/1)、トルコのクーデター(7/15)等も発生しており、政治的・地政学的にも混乱した状態にあった。しかし、マーケットはその後に冷静さを取り戻している。

■米政権の不安定化によって、減税や財政面での経済対策がほぼ実現不可能となったことへの懸念や、米国をはじめとして世界的に株価水準が高止まりしていることから“下落の始まり”と見る向きもあるようだ。しかし、トランプ政権の機能不全が直ちに米国経済のリセッションを齎すものではないことを鑑みれば、一時的な調整過程と考える(FRBの追加利上げの後ズレの可能性は残るが)。

■今週は24日(~26日)からのジャクソンホール会議において、ドラギECB総裁、イエレンFRB議長の登壇(25日)が予定されており、それを見極める目的から動きづらい展開が予想されるが、日本株は割安感が一段と高まっており、引き続き押し目買いのスタンスで強気を維持する。

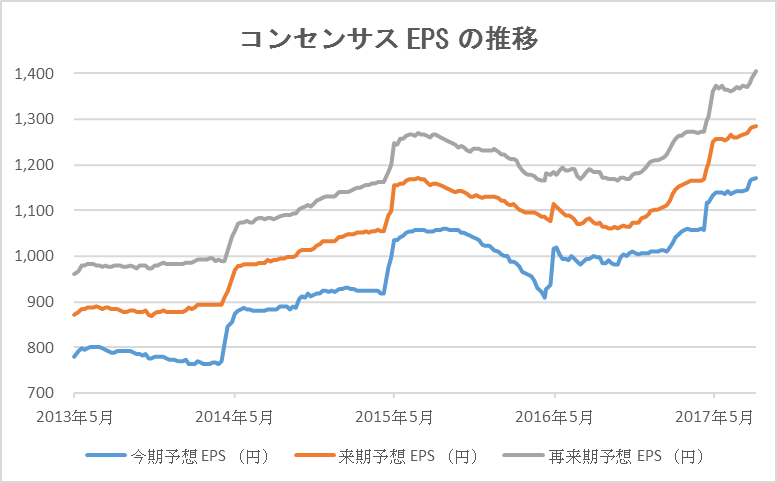

■8月18日時点のIFIS/TIWコンセンサス225(日経225のコンセンサスEPS)は、全期間でコンセンサス予想EPSはプラス。コンセンサスDI(=予想EPSの前週比プラス比率)も4週連続で全期間50を上回って推移している。

◇日経平均妥当水準(レンジ)

| 20,550円~22,200円 | (前回20,600円~22,250円) |

*「IFIS/TIWコンセンサス225」(8月18日)来期予想ベースEPSをもとに算出

◇IFIS/TIWコンセンサス225(8月18日)

| 今期予想EPS | 1169.54円 | (前週 1168.81円) |

| 来期予想EPS | 1285.28円 | (前週 1279.95円) |

| 再来期予想EPS | 1404.53円 | (前週 1389.16円) |

| 今期予想PER | 16.65倍 | (前週 16.88倍) |

| 来期予想PER | 15.15倍 | (前週 15.41倍) |

| 再来期予想PER | 13.86倍 | (前週 14.20倍) |

| 来期予想PBR | 1.17倍 | (前週 1.19倍) |

| 来期予想ROE | 7.72% | (前週 7.71%) |

| 来期予想 インプライド・リスク・プレミアム |

7.36% | (前週 7.29%) |

8月18日 日経平均終値より、PER、PBR、ROE等を算出

妥当レンジとの乖離がさらに広がっている。

来期予想ベースのプラス企業比率は、 55.4%→56.8%→57.8%→57.2%→65.9%。

来期予想ベースのプラス企業比率は、 55.4%→56.8%→57.8%→57.2%→65.9%。

再来期予想ベースのプラス企業比率は、54.9%→66.7%→58.6%→61.7%→55.2%。

引き続き、高水準を安定的にキープ。

[注:4~5月は例年、対象決算期変更の影響があるのでイレギュラーな値になることに留意]

コンセンサス予想EPSは一段と上昇。

コンセンサス予想EPSは一段と上昇。

インプライド・リスク・プレミアムは、ブレグジットで揺れた2016年6月の水準にまで上昇。

インプライド・リスク・プレミアムは、ブレグジットで揺れた2016年6月の水準にまで上昇。

出所:IFISコンセンサスを基にTIW作成

いずれも2012年1月から表示

| 「IFIS/TIWコンセンサス225」について IFIS/TIWコンセンサス225」は、株式会社アイフィスジャパンが集計しているアナリストコンセンサス・データ等を原データとして、2009年4月より株式会社ティー・アイ・ダヴリュが東証株価指数(日経225)に対応するように構成銘柄のEPSを算出・集計したものである。今期予想EPS、来期予想EPSの変化を追うことによって、マーケット全体の業績見通しを確認する。 理論上では株価は、自己資本配当率(ROEと配当性向の積)、EPS成長率、無リスク証券の利回り(国債利回り)、リスクプレミアムの4要素で決定される。株価をこれら構成要素に分解することによって、株価変動の要因について考察するとともにファンダメンタルからの妥当な株価(マーケット)水準を思量する。なお、リスクプレミアムを正確に計測することは、一定期間を経た後でないと困難なことであることから、当レポートではインプライド・リスクプレミアム(株価と他の構成要素からの逆算値)を使用している。 4つの構成要素の内、株価の短期的な変動に最も影響を与えるのがリスクプレミアムである。リスクプレミアムは、無リスク証券の金利に対して投資家が要求する上乗せ金利と定義されるが、投資家心理(マーケットセンチメント)、他の投資対象(金融商品)との利回り格差の変動などによって変化する。長期的な見通しの変化が無い中では、インプライド・リスクプレミアムは一定のレンジ内で推移する傾向にある。日経平均株価の妥当水準を算出には、インプライド・リスクプレミアムの一定レンジからの逆算によって行っている。 〔今期予想ベースEPS、来期ベースEPSにおける“今期”、“来期”の取扱い〕 会計上の業績計測期間ではなく、本決算発表を基準とする。例えば、2011年4月30日現在では、2011年3月期は決算発表前であれば今期、決算発表が行われていれば前期、となる。 〔予想EPS増減社数〕 今期ベースならびに来期ベースを示している。週間(週末値)のデータを基に、前週末に比べてEPSが増加・変化無し・減少した企業の数。 〔予想PBR(今期末)〕 前期末BPS(1株純資産)に今期予想EPSを加えて、予想DPS(1株配当)を控除した値(=予想BPS)で株価を除した数値。中間配当は考慮していない。 〔予想ROE(来期ベース)〕 前述の予想BPSで来期予想EPSを除した値。 〔リスクプレミアム〕 特に断りの無い限りインプライド・リスクプレミアムを表す。計算式は、{ 1-予想配当性向×(1-予想B/Pレシオ)}×予想ROE-無リスク証券利回り |