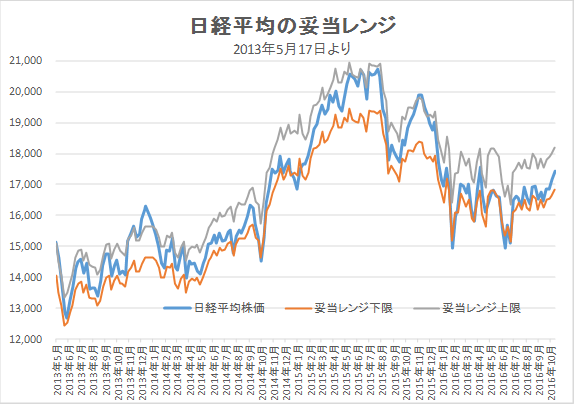

10月28日妥当レンジ 16,850円~18,200円

大統領選挙を視野に動き難い展開

【「IFIS/TIWコンセンサス225」によるマーケットの妥当レンジの推計】

<いきなり政治リスクが台頭>

■28日発表の7-9月期米GDP速報は年率換算で+2.9%と市場予想(+2.5%)を上回った。米景気の順調な拡大から本来はドル高・円安の流れが強まるところであるが、同日、米連邦捜査局(FBI)がクリントン候補の国務長官就任時の私的メール疑惑について再捜査を行うことを発表し、リスクオフの展開となっている。トランプ候補に対する支持率ではまだ大分リードがあるものの、議会選挙への影響から支持基盤の弱い大統領になる可能性も指摘されている。

■韓国では朴大統領の親友が(大統領から)機密文書を受取り、国政に介入したとの嫌疑から緊急逮捕された。政権の混乱は避けられず、大きな問題に発展する可能性も考えられる。

■9月の国内経済統計は、消費者物価はマイナス圏での推移が続いているものの、有効求人倍率は1.38倍と1991年8月以来の水準に上昇。サラリーマン世帯の実収入(家計調査)も2ヵ月連続プラスであった。7-9月の鉱工業生産も2四半期連続で前期比プラスとなり、明るさが見えてきた。昨日(1日)、日銀はインフレ率の2%達成時期を17年度中から18年頃へと先送りしたものの、政府の景気対策が経済を下支えするとして現状の金融政策を維持した。

■1日発表の中国財新製造業PMI(10月)は4ヵ月連続50を上回り、2014年7月以来の水準に上昇した。中国経済への懸念も後退することが予想される。

<コンセンサス予想EPSは全期間マイナスながらも底堅い>

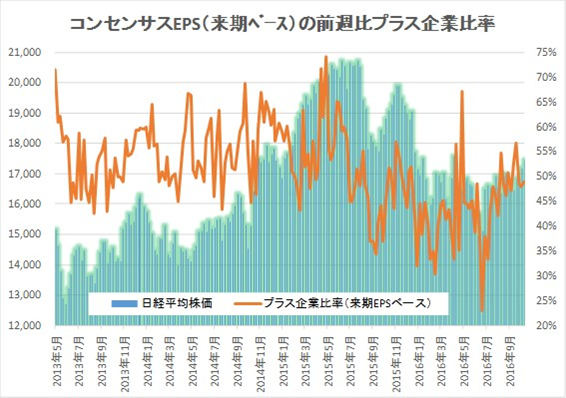

■10月28日時点のIFIS/TIWコンセンサス225(日経225のコンセンサスEPS)は全期間でマイナスとなったが、会社予想の下方修正をかなり織り込んでいるためか小幅であった。前週比プラスとなった銘柄数の比率は、引き続き、来期・再来期ともに50%近辺にある。

■今週は、4日の米雇用統計をはじめとした米国主要統計の発表が続くが、好調な数値が出ても大統領選挙への懸念から頭の重い展開が続くと考える。ただし、企業業績の底打ち感から下値不安は限定的と考える。外部要因からの影響が比較的小さい内需系銘柄を拾いたい。

◇日経平均妥当水準(レンジ)

| 16,850円~18,200円 | (前回16,650円~18,000円) |

*「IFIS/TIWコンセンサス225」(10月28日)来期予想ベースEPSをもとに算出

◇IFIS/TIWコンセンサス225(10月28日)

| 今期予想EPS | 1001.03円 | (前週 1003.59円) |

| 来期予想EPS | 1064.11円 | (前週 1066.27円) |

| 再来期予想EPS | 1167.82円 | (前週 1169.65円) |

| 今期予想PER | 17.43倍 | (前週 17.12倍) |

| 来期予想PER | 16.40倍 | (前週 16.12倍) |

| 再来期予想PER | 14.94倍 | (前週 14.69倍) |

| 来期予想PBR | 1.15倍 | (前週 1.14倍) |

| 来期予想ROE | 7.04% | (前週 7.05%) |

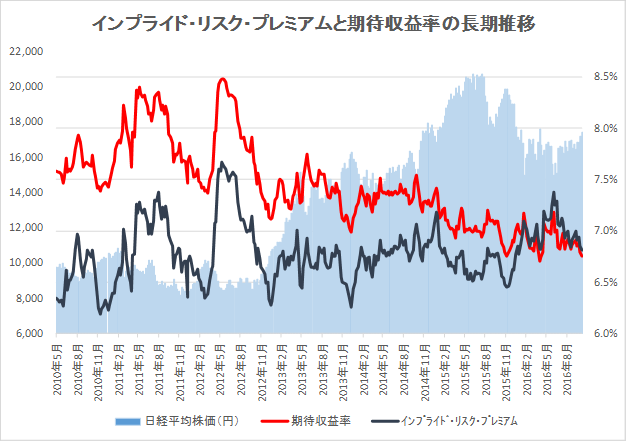

| 来期予想 インプライド・リスク・プレミアム |

6.81% | (前週 6.85%) |

*10月28 日経平均終値より、PER、PBR、ROE等を算出

日経平均株価は妥当レンジ中位からやや上を覗う水準。経済環境の好転傾向と政治的リスクの間で揺れる展開か?

日経平均株価は妥当レンジ中位からやや上を覗う水準。経済環境の好転傾向と政治的リスクの間で揺れる展開か?

来期予想ベースのプラス企業比率は、 53.5%→56.7%→48.6%→48.0%→48.9%。

来期予想ベースのプラス企業比率は、 53.5%→56.7%→48.6%→48.0%→48.9%。

再来期予想ベースのプラス企業比率は、50.0%→48.2%→45.5%→51.1%→54.7%。

企業業績見通しは底打ちか。

[注:4~5月は例年、対象決算期変更の影響があるのでイレギュラーな値になることに留意]

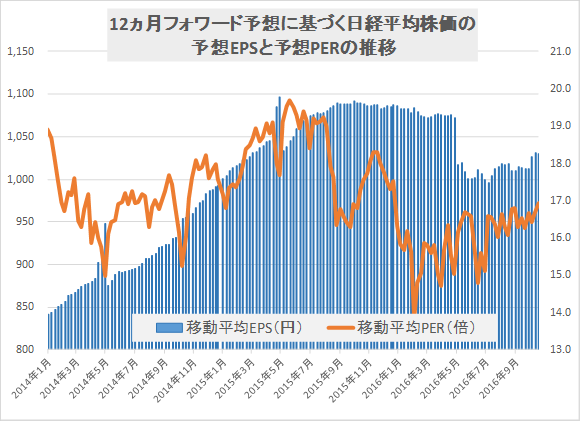

12ヵ月フォワード予想EPSによるPER水準は年初来では最高に。追加金融緩和があまり期待できない中では企業業績見通しの改善が求められる。

12ヵ月フォワード予想EPSによるPER水準は年初来では最高に。追加金融緩和があまり期待できない中では企業業績見通しの改善が求められる。

長期トレンドでは期待収益率はリーマンショック以降で過去最低水準に近づいている。

長期トレンドでは期待収益率はリーマンショック以降で過去最低水準に近づいている。

出所:IFISコンセンサスを基にTIW作成

いずれも2012年1月から表示

| 「IFIS/TIWコンセンサス225」について IFIS/TIWコンセンサス225」は、株式会社アイフィスジャパンが集計しているアナリストコンセンサス・データ等を原データとして、2009年4月より株式会社ティー・アイ・ダヴリュが東証株価指数(日経225)に対応するように構成銘柄のEPSを算出・集計したものである。今期予想EPS、来期予想EPSの変化を追うことによって、マーケット全体の業績見通しを確認する。 理論上では株価は、自己資本配当率(ROEと配当性向の積)、EPS成長率、無リスク証券の利回り(国債利回り)、リスクプレミアムの4要素で決定される。株価をこれら構成要素に分解することによって、株価変動の要因について考察するとともにファンダメンタルからの妥当な株価(マーケット)水準を思量する。なお、リスクプレミアムを正確に計測することは、一定期間を経た後でないと困難なことであることから、当レポートではインプライド・リスクプレミアム(株価と他の構成要素からの逆算値)を使用している。 4つの構成要素の内、株価の短期的な変動に最も影響を与えるのがリスクプレミアムである。リスクプレミアムは、無リスク証券の金利に対して投資家が要求する上乗せ金利と定義されるが、投資家心理(マーケットセンチメント)、他の投資対象(金融商品)との利回り格差の変動などによって変化する。長期的な見通しの変化が無い中では、インプライド・リスクプレミアムは一定のレンジ内で推移する傾向にある。日経平均株価の妥当水準を算出には、インプライド・リスクプレミアムの一定レンジからの逆算によって行っている。 〔今期予想ベースEPS、来期ベースEPSにおける“今期”、“来期”の取扱い〕 会計上の業績計測期間ではなく、本決算発表を基準とする。例えば、2011年4月30日現在では、2011年3月期は決算発表前であれば今期、決算発表が行われていれば前期、となる。 〔予想EPS増減社数〕 今期ベースならびに来期ベースを示している。週間(週末値)のデータを基に、前週末に比べてEPSが増加・変化無し・減少した企業の数。 〔予想PBR(今期末)〕 前期末BPS(1株純資産)に今期予想EPSを加えて、予想DPS(1株配当)を控除した値(=予想BPS)で株価を除した数値。中間配当は考慮していない。 〔予想ROE(来期ベース)〕 前述の予想BPSで来期予想EPSを除した値。 〔リスクプレミアム〕 特に断りの無い限りインプライド・リスクプレミアムを表す。計算式は、{ 1-予想配当性向×(1-予想B/Pレシオ)}×予想ROE-無リスク証券利回り |