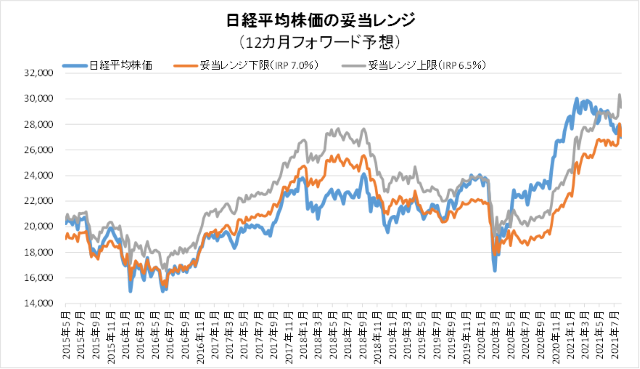

8月20日妥当レンジ 27,108円~29,335円

米国景気の停滞シグナルは日本株にはマイナス

【「IFIS/TIWコンセンサス225」によるマーケットの妥当レンジの推計】

投資のポイント

<日本株と米国株の連動が薄れてきた>

■先週の日経平均株価は1週間で963円の大幅な下落となった。アジア株下落、国内での新型コロナ感染拡大に伴う緊急事態宣言の延長と対象地域の拡大。18日に公表された米FOMCの議事要旨(7/27-28分)において「殆どの参加者が今年中にテーパリングを開始することが適当」と示されたこと。加えて、トヨタが9月の世界生産を4割減らすことが発表されたこと(19日)、などが影響した。

■FOMC議事録によって、年内のテーパリングの確度が高まったにもかかわらず、米長期金利はほぼ横ばいにとどまった。為替もやや円高・ドル安に推移。債券ならびに為替市場は景気回復の停滞を示唆しているようだ。米国株もダウ平均が終値ベースでの高値(16日)から僅か2%下落(19日)にとどまり、20日には切り替えした。テーパリングの開始が年明けか年内かは既に大きな差ではなく、織り込み済みになったと言える。景気回復の停滞は金利抑制が持続することから米国株式市場にはむしろプラスと捉えられる。ハイテク株優位が生じそうだ。一方、日本株は世界景気に敏感であり、東南アジアでの新型コロナ感染からサプライチェーンへの影響もあり、米国株との対比ではやや違った弱い動きも想定される。

■今週は、ジャクソンホールでのパウエルFRB議長の講演(27日)に注目が集まるがサプライズはないだろう。むしろ、27日は米PCEデフレーター(7月)が注目される。物価上昇の鈍化は日本株にはむしろマイナスに作用する可能性がある。

■ファーウェイの孟晩舟氏の米国への身柄引き渡しの可否を判断するカナダの最終審理は18日に終了した。判決期日は10月21日に示すとされており、当面は注目からは外れそうだ。

■横浜市長選挙(22日)は菅総理が支援する小此木氏が落選した。これより、総裁選前に解散総選挙というシナリオは無くなった。不人気の菅総理がそのまま続投するよりは誰が選出されてもポジティブに受け止められるだろう。週明けから日本株が切り替えしているのは、新しい顔を市場が望んでいるのかもしれない。日経平均株価の水準は、妥当レンジ下限付近にあり、さらなる下落は見込みにくい。新型コロナ感染者数の減少傾向が見えてくれば上値を追う展開も期待できる。

◇日経平均妥当水準(レンジ)

| 27,108円~29,335円 | (前回28,063円~30,338円) |

「IFIS/TIWコンセンサス225」(8月20日)来期予想ベースEPSをもとに算出

◇IFIS/TIWコンセンサス225(8月20日)

| 今期予想EPS | 1731.69円 | (前週1726.00円) |

| 来期予想EPS | 1774.64円 | (前週1788.78円) |

| 再来期予想EPS | 1858.22円 | (前週1877.39円) |

| 今期予想PER | 15.60倍 | (前週16.21倍) |

| 来期予想PER | 15.22倍 | (前週15.64倍) |

| 再来期予想PER | 14.54倍 | (前週14.90倍) |

| 来期予想PBR | 1.10倍 | (前週1.14倍) |

| 来期予想ROE | 7.20% | (前週 7.31%) |

| 来期予想 インプライド・リスク・プレミアム |

6.99% | (前週 7.00%) |

8月20日 日経平均終値より、PER、PBR、ROE等を算出

前週と打って変わってソフトバンクG(9984)の予想EPSが大きく下降した要因から妥当レンジが下がった。ただし、ソフトバンクGを除いた予想EPSは増加している。FOMC議事要旨の発表から年内にテーパリング開始の可能性は織り込まれたことから、国内および海外の新型コロナウイルスの感染がピークアウトすれば(あるいは感染拡大によってテーパリングの時期が後ずれが見込めれれば)株価は反転上昇局面を迎えると考えられる。

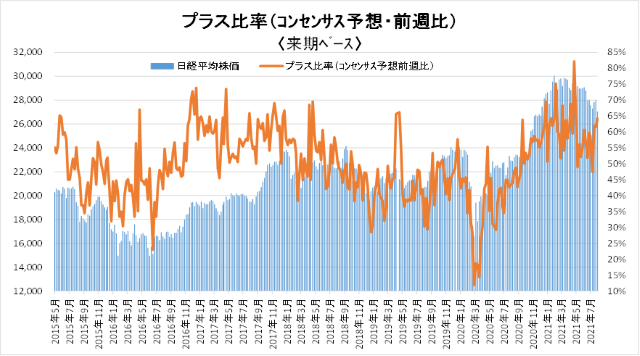

来期予想ベースのプラス企業比率は、 59.7%→58.6%→47.4%→62.0%→61.5%→64.2%。

再来期予想ベースのプラス企業比率は、54.1%→54.7%→43.6%→57.8%→62.7%→63.2%。

高いプラス比率を継続。

[注:例年4~5月は、対象決算期変更の影響があるのでイレギュラーな値になることに留意]

出所:IFISコンセンサスを基にTIW作成

いずれも2014年1月から表示

| 「IFIS/TIWコンセンサス225」について IFIS/TIWコンセンサス225」は、株式会社アイフィスジャパンが集計しているアナリストコンセンサス・データ等を原データとして、2009年4月より株式会社ティー・アイ・ダヴリュが東証株価指数(日経225)に対応するように構成銘柄のEPSを算出・集計したものである。今期予想EPS、来期予想EPSの変化を追うことによって、マーケット全体の業績見通しを確認する。 理論上では株価は、自己資本配当率(ROEと配当性向の積)、EPS成長率、無リスク証券の利回り(国債利回り)、リスクプレミアムの4要素で決定される。株価をこれら構成要素に分解することによって、株価変動の要因について考察するとともにファンダメンタルからの妥当な株価(マーケット)水準を思量する。なお、リスクプレミアムを正確に計測することは、一定期間を経た後でないと困難なことであることから、当レポートではインプライド・リスクプレミアム(株価と他の構成要素からの逆算値)を使用している。 4つの構成要素の内、株価の短期的な変動に最も影響を与えるのがリスクプレミアムである。リスクプレミアムは、無リスク証券の金利に対して投資家が要求する上乗せ金利と定義されるが、投資家心理(マーケットセンチメント)、他の投資対象(金融商品)との利回り格差の変動などによって変化する。長期的な見通しの変化が無い中では、インプライド・リスクプレミアムは一定のレンジ内で推移する傾向にある。日経平均株価の妥当水準を算出には、インプライド・リスクプレミアムの一定レンジからの逆算によって行っている。 〔今期予想ベースEPS、来期ベースEPSにおける“今期”、“来期”の取扱い〕 会計上の業績計測期間ではなく、本決算発表を基準とする。例えば、2011年4月30日現在では、2011年3月期は決算発表前であれば今期、決算発表が行われていれば前期、となる。 〔予想EPS増減社数〕 今期ベースならびに来期ベースを示している。週間(週末値)のデータを基に、前週末に比べてEPSが増加・変化無し・減少した企業の数。 〔予想PBR(今期末)〕 前期末BPS(1株純資産)に今期予想EPSを加えて、予想DPS(1株配当)を控除した値(=予想BPS)で株価を除した数値。中間配当は考慮していない。 〔予想ROE(来期ベース)〕 前述の予想BPSで来期予想EPSを除した値。 〔リスクプレミアム〕 特に断りの無い限りインプライド・リスクプレミアムを表す。計算式は、{ 1-予想配当性向×(1-予想B/Pレシオ)}×予想ROE-無リスク証券利回り |