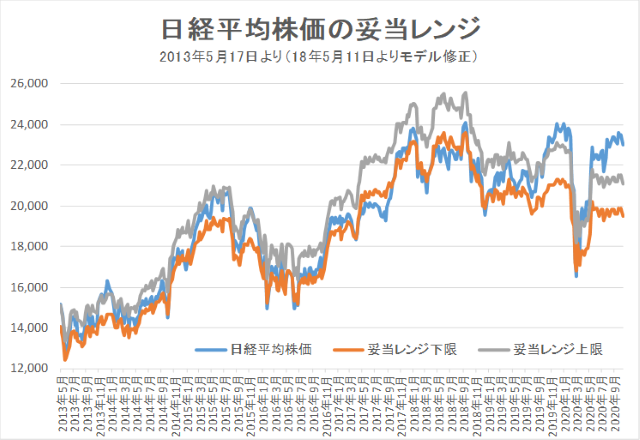

10月30日妥当レンジ 19,500円~21,100円

円高懸念も強いが、日本株は相対的に底堅いと考える

【「IFIS/TIWコンセンサス225」によるマーケットの妥当レンジの推計】

投資のポイント

<米大統領選の行方は・・・・>

■昨日(3日)は、米大統領選挙の投票日であった。期日前投票が1億人にも及んでおり、大勢が判明するには数日を要する可能性も強い。開票途中でトランプ氏が優位に立つケースでは、勝利宣言を行う可能性や、郵便投票の無効を訴えて法廷闘争に及ぶ可能性もある。そうした状況下で極右によるテロ活動や暴動も生じる懸念もあり、緊張感の高い時間が続きそうだ。大統領選とともに米上院選挙が注目されている。共和党を民主党が逆転できれば「ブルーウェーブ」として政策決定が容易になるが、逆に共和党が過半を維持するとなると追加経済対策などさらに遅れることも考えられる。

■10月29日に公表された7-9月期の米GDP(実質・前期比年率)は+33.1%の大幅な反動増であった。30日発表のユーロ圏GDPも同+61.1%であった。しかしながら、米国では10月30日に新規感染者数が1日で10万人に達するなど、欧米での新型コロナ感染の拡大が深刻化している。イギリスは5日よりイングランド全域でロックダウンを開始する。フランスも10月30日より外出禁止措置を開始した。患者数の急増によって医療体制の崩壊が危惧されている。10-12月は米・欧ともに再び(前期比)マイナス成長に陥ることも懸念される。

■欧州はもう一つの危機を抱えている。仏マクロン大統領は、預言者ムハンマドの風刺画を「表現の自由」として擁護する姿勢を崩さず、過激派に対する警戒体制を強化した。トルコをはじめイスラム教国の首脳からマクロン氏の姿勢に対して批判が生じており、今後もテロ発生のリスクは高い。2日にはオーストリアのウイーンで銃撃事件が発生した。

■欧州経済の下振れが強まる中、10月29日のECB理事会において、ラガルド総裁は次回会合(12月)での追加緩和を強く示唆した。ユーロ安が見込まれる中で、リスク回避としての円高が意識されるだろう。ただ、一方で日本国内は比較的コロナ感染が抑制されており、中国・東南アジア経済の恩恵を受けることから、株価は相対的に底堅く推移するものと考えられる。

■DX関連など成長株のリバウンド期待に加えて、温暖化防止への動きの高まりからESG、EV(電気自動車)、燃料電池、水素、アンモニアなど関連銘柄の物色が加速してゆくと考える。

◇日経平均妥当水準(レンジ)

| 19,500円~21,100円 | (前回19,900円~21,500円) |

*「IFIS/TIWコンセンサス225」(10月30日)来期予想ベースEPSをもとに算出

◇IFIS/TIWコンセンサス225(10月30日)

| 今期予想EPS | 1017.76円 | (前週1003.31円) |

| 来期予想EPS | 1268.46円 | (前週1263.59円) |

| 再来期予想EPS | 1449.86円 | (前週1447.60円) |

| 今期予想PER | 22.58倍 | (前週23.44倍) |

| 来期予想PER | 18.11倍 | (前週18.61倍) |

| 再来期予想PER | 15.85倍 | (前週16.25倍) |

| 来期予想PBR | 1.04倍 | (前週1.08倍) |

| 来期予想ROE | 5.76% | (前週 5.81%) |

| 来期予想 インプライド・リスク・プレミアム |

5.61% | (前週 5.58%) |

10月30日 日経平均終値より、PER、PBR、ROE等を算出

参考値(RP=リスクプレミアム 6.0%)の日経平均株価(10/30現在)は 23,000円(前週比▲400円)。

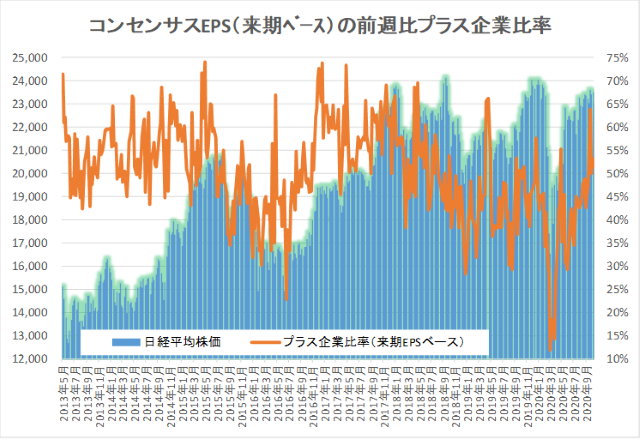

来期予想ベースのプラス企業比率は、 47.5%→63.8%→50.0%→53.3%→51.4%。

再来期予想ベースのプラス企業比率は、44.0%→60.9%→51.7%→47.5%→48.5%。

再来期は2種連続の50%割れであるが、水準調整(元の水準が高め)の一時的な現象と考える。

[注:例年4~5月は、対象決算期変更の影響があるのでイレギュラーな値になることに留意]

出所:IFISコンセンサスを基にTIW作成

いずれも2014年1月から表示

| 「IFIS/TIWコンセンサス225」について IFIS/TIWコンセンサス225」は、株式会社アイフィスジャパンが集計しているアナリストコンセンサス・データ等を原データとして、2009年4月より株式会社ティー・アイ・ダヴリュが東証株価指数(日経225)に対応するように構成銘柄のEPSを算出・集計したものである。今期予想EPS、来期予想EPSの変化を追うことによって、マーケット全体の業績見通しを確認する。 理論上では株価は、自己資本配当率(ROEと配当性向の積)、EPS成長率、無リスク証券の利回り(国債利回り)、リスクプレミアムの4要素で決定される。株価をこれら構成要素に分解することによって、株価変動の要因について考察するとともにファンダメンタルからの妥当な株価(マーケット)水準を思量する。なお、リスクプレミアムを正確に計測することは、一定期間を経た後でないと困難なことであることから、当レポートではインプライド・リスクプレミアム(株価と他の構成要素からの逆算値)を使用している。 4つの構成要素の内、株価の短期的な変動に最も影響を与えるのがリスクプレミアムである。リスクプレミアムは、無リスク証券の金利に対して投資家が要求する上乗せ金利と定義されるが、投資家心理(マーケットセンチメント)、他の投資対象(金融商品)との利回り格差の変動などによって変化する。長期的な見通しの変化が無い中では、インプライド・リスクプレミアムは一定のレンジ内で推移する傾向にある。日経平均株価の妥当水準を算出には、インプライド・リスクプレミアムの一定レンジからの逆算によって行っている。 〔今期予想ベースEPS、来期ベースEPSにおける“今期”、“来期”の取扱い〕 会計上の業績計測期間ではなく、本決算発表を基準とする。例えば、2011年4月30日現在では、2011年3月期は決算発表前であれば今期、決算発表が行われていれば前期、となる。 〔予想EPS増減社数〕 今期ベースならびに来期ベースを示している。週間(週末値)のデータを基に、前週末に比べてEPSが増加・変化無し・減少した企業の数。 〔予想PBR(今期末)〕 前期末BPS(1株純資産)に今期予想EPSを加えて、予想DPS(1株配当)を控除した値(=予想BPS)で株価を除した数値。中間配当は考慮していない。 〔予想ROE(来期ベース)〕 前述の予想BPSで来期予想EPSを除した値。 〔リスクプレミアム〕 特に断りの無い限りインプライド・リスクプレミアムを表す。計算式は、{ 1-予想配当性向×(1-予想B/Pレシオ)}×予想ROE-無リスク証券利回り |