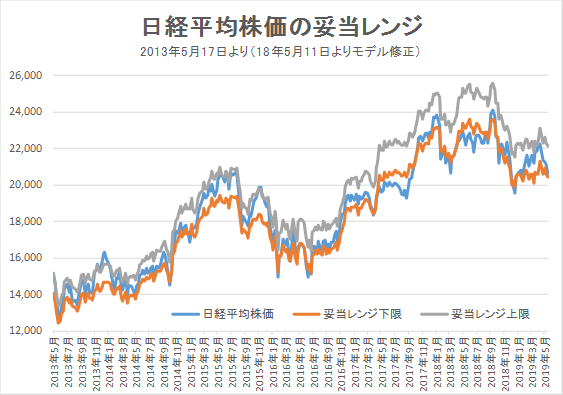

5月31日妥当レンジ 20,400円~22,100円

世界景気後退が表面化、欧州各国の政治基盤弱体も懸念

【「IFIS/TIWコンセンサス225」によるマーケットの妥当レンジの推計】

投資のポイント

<米中の貿易戦争は長期化の様相、新たに墨国への関税も>

■米中の貿易戦争は長期化が避けられない様相を強めている。米財務省は28日、半期為替報告書を公表。その中で中国の通貨政策を通貨介入の実績が示されず、運営が不透明と批判した。「為替操作国」への指定は見送られたものの、6ヵ月後に再検討するとした。一方で中国は、1日に米国への報復関税措置を発動した。LNGや農産物など代替調達が可能な品目を中心に600億ドル相当の米国製品に関して4段階(最大25%)の関税を適用する。また、2日は中国の魏国防相がアジア安全保障会議において、「戦いたいなら戦う。準備は出来ている」と、対決姿勢を滲ませ、米国の譲歩を促す発言を行った。

■トランプ大統領は30日、不法移民に対するメキシコの対策が不十分だとして、6月10日に同国からの輸入品全てに5%の追加関税を課すと発表。関税率は毎月5%ずつ25%まで引き上げられる。これに対してメキシコのロペスオブラドール大統領は対話を求め、5日に両国政府が交渉を持つ。

■米中貿易戦争、欧州の政治的弱体化とイランを巡る緊張、リスク要因が増殖する中で、世界経済の後退が表面化しつつある。3日に発表されたIHSマークイットのグローバル製造業PMI(5月)は49.8と節目となる50を下回った。

■今週は、5月の米ISM非製造業PMI(5日)、米雇用統計(7日)の発表、ECB理事会(6日)が予定されているが、景気の減速・後退が意識されれば、市場はリスク回避にむけた行動を強めそうだ。さらに米FRBへの利下げ要求が強まることによって円高がさらに加速する懸念もある。

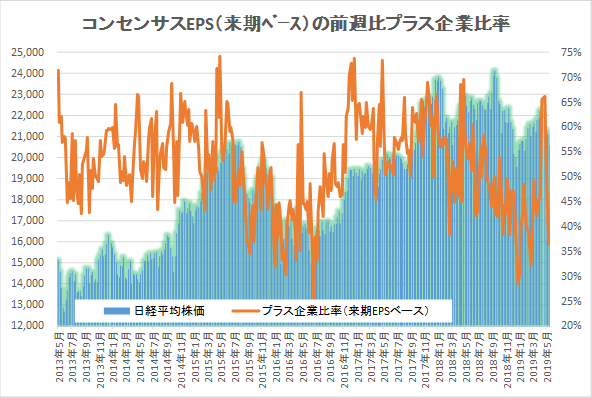

< 「IFIS/TIWコンセンサス225」は今期・来期がマイナス>

■「IFIS/TIWコンセンサス225」(アナリストコンセンサス予想EPSを225型に集計)は、前週比で今期・来期マイナスとなった。再来期はプラスであったが、ソフトバンクGの影響によるもの。また、「コンセンサスDI」は一段と低下した。

■日経平均株価の水準は妥当レンジ下限付近であることからリバウンドが生じる可能性もあるが、予想EPSが下方トレンドにある中では、一時的な動きでしかないだろう。さらに下値を模索する展開が続きそうだ。

◇日経平均妥当水準(レンジ)

| 20,400円~22,100円 | (前回20,600円~22,300円) |

*「IFIS/TIWコンセンサス225」(5月31日)来期予想ベースEPSをもとに算出

◇IFIS/TIWコンセンサス225(5月31日)

| 今期予想EPS | 1400.39円 | (前週 1402.89円) |

| 来期予想EPS | 1469.87円 | (前週 1474.55円) |

| 再来期予想EPS | 1579.63円 | (前週 1571.58円) |

| 今期予想PER | 14.71倍 | (前週 15.05倍) |

| 来期予想PER | 14.02倍 | (前週 14.32倍) |

| 再来期予想PER | 13.04倍 | (前週 13.44倍) |

| 来期予想PBR | 0.99倍 | (前週 1.01倍) |

| 来期予想ROE | 7.09% | (前週 7.07%) |

| 来期予想 インプライド・リスク・プレミアム |

7.20% | (前週 7.11%) |

5月31日 日経平均終値より、PER、PBR、ROE等を算出

妥当レンジ下限に近接していることから反発の可能性はあるものの、トレンド下向きは変わらない。

来期予想ベースのプラス企業比率は、 65.6%→66.2%→54.5%→40.6%→36.5%。

再来期予想ベースのプラス企業比率は、60.2%→55.2%→54.5%→48.1%→46.5%。

コンセンサスDIは50%割れ続く。一時的にはリバウンド局面もあると思えるが、経済指標と企業業績を視野に置きつつ、水準を切り下げるトレンド。

[注:4~5月は例年、対象決算期変更の影響があるのでイレギュラーな値になることに留意]

出所:IFISコンセンサスを基にTIW作成

いずれも2014年1月から表示

| 「IFIS/TIWコンセンサス225」について IFIS/TIWコンセンサス225」は、株式会社アイフィスジャパンが集計しているアナリストコンセンサス・データ等を原データとして、2009年4月より株式会社ティー・アイ・ダヴリュが東証株価指数(日経225)に対応するように構成銘柄のEPSを算出・集計したものである。今期予想EPS、来期予想EPSの変化を追うことによって、マーケット全体の業績見通しを確認する。 理論上では株価は、自己資本配当率(ROEと配当性向の積)、EPS成長率、無リスク証券の利回り(国債利回り)、リスクプレミアムの4要素で決定される。株価をこれら構成要素に分解することによって、株価変動の要因について考察するとともにファンダメンタルからの妥当な株価(マーケット)水準を思量する。なお、リスクプレミアムを正確に計測することは、一定期間を経た後でないと困難なことであることから、当レポートではインプライド・リスクプレミアム(株価と他の構成要素からの逆算値)を使用している。 4つの構成要素の内、株価の短期的な変動に最も影響を与えるのがリスクプレミアムである。リスクプレミアムは、無リスク証券の金利に対して投資家が要求する上乗せ金利と定義されるが、投資家心理(マーケットセンチメント)、他の投資対象(金融商品)との利回り格差の変動などによって変化する。長期的な見通しの変化が無い中では、インプライド・リスクプレミアムは一定のレンジ内で推移する傾向にある。日経平均株価の妥当水準を算出には、インプライド・リスクプレミアムの一定レンジからの逆算によって行っている。 〔今期予想ベースEPS、来期ベースEPSにおける“今期”、“来期”の取扱い〕 会計上の業績計測期間ではなく、本決算発表を基準とする。例えば、2011年4月30日現在では、2011年3月期は決算発表前であれば今期、決算発表が行われていれば前期、となる。 〔予想EPS増減社数〕 今期ベースならびに来期ベースを示している。週間(週末値)のデータを基に、前週末に比べてEPSが増加・変化無し・減少した企業の数。 〔予想PBR(今期末)〕 前期末BPS(1株純資産)に今期予想EPSを加えて、予想DPS(1株配当)を控除した値(=予想BPS)で株価を除した数値。中間配当は考慮していない。 〔予想ROE(来期ベース)〕 前述の予想BPSで来期予想EPSを除した値。 〔リスクプレミアム〕 特に断りの無い限りインプライド・リスクプレミアムを表す。計算式は、{ 1-予想配当性向×(1-予想B/Pレシオ)}×予想ROE-無リスク証券利回り |