PB黒字化は「先送り」にとどまらず取り下げ?

当社サイトはこちら→三井住友トラスト・アセットマネジメント 投資INSIDE-OUT

◆PB黒字化目標は「数年単位」へ

高市首相は7日の衆議院予算委員会で、国・地方の基礎的財政収支(PB)※について、単年度の黒字化目標を取り下げました。今後は「数年単位」でPBを確認すると説明しています。「数年単位」と言っても、これまで赤字が続いていた分を取り戻すような大幅黒字をこれから目指すわけではないようです。したがって、「2025年度~2026年度」としている現在の黒字化目標は、事実上の先送りないし断念ということでしょう。

そもそもPB黒字化目標は、先送りの歴史でもあります。2002年(小泉政権)に「2010年代初頭」の黒字化を目標化した後、主な節目だけ振り返っても、「2011年度」→「2020年度」→「2025年度」と変遷し、2025年6月には「2025年度~2026年度」に事実上の1年先送りとしました。今回の単年度目標の取り下げは、こうした流れの延長線上にあるとも取れます。

※過去の借金の返済(国債費)を除いた歳出を税収等で賄えているかを示す指標

◆PB目標は取り下げも?

ただ、今回は過去とは異なる動きも見られます。PB目標について、先送りにとどまらず、取り下げを指摘する声が出ているのです。12日の経済財政諮問会議で、初出席した若田部昌澄早大教授から「PB黒字化目標はデフレ時代の歴史的産物で使命を終えた」、「一定の財政赤字は許容可能」といった発言がありました。

現在の政府の財政健全化目標は、①PB黒字化、②債務残高GDP(国内総生産)比の安定的引き下げ、という2本立てです。今のところ②を取り下げるという議論は聞かれませんが、若田部教授の説に沿って①を取り下げることになれば、目標の後退と捉えられるでしょう。

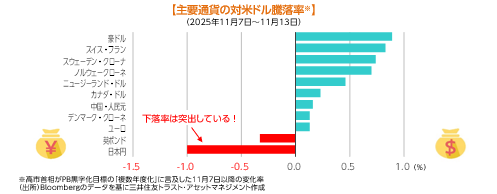

◆米ドル高というより円安

こうしたもとで、外国為替市場では、円安が進んでいます。米ドル対比では、2月以来となる155円台に乗せる場面がありました。これは、米ドルの強さより円の弱さによるものだと考えた方が良いでしょう。米ドルがユーロなど円以外の主要通貨に対しては、むしろ軟化しているからです。円の弱さの背景には、財政運営の先行き不安があると考えられます。片山財務相が12日に、「(円安による日本経済への)マイナス面が目立ってきたことは否定しない」とけん制しましたが、為替市場は意に介さずに円安地合いが続いています。

「高市政権の下では日銀の年内利上げは困難」との見方も円安要因になっています。

円安が進み易い政策を志向するスタンスが鮮明になりつつある高市政権の今後の対応が注目されます。

(シニアストラテジスト 稲留 克俊)

- 当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません

- ご購入のお申込みの際は最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

- 投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資しますので基準価額は変動します。したがって、投資元本や利回りが保証されるものではありません。ファンドの運用による損益は全て投資者の皆様に帰属します。

- 投資信託は預貯金や保険契約とは異なり預金保険機構および保険契約者保護機構等の保護の対象ではありません。また、証券会社以外でご購入いただいた場合は、投資者保護基金の保護の対象ではありません。

- 当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。また、今後予告なく変更される場合があります。

- 当資料中の図表、数値、その他データについては、過去のデータに基づき作成したものであり、将来の成果を示唆あるいは保証するものではありません。

- 当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開発元もしくは公表元に帰属します。