米利下げ局面でも『米ドル高』なのはなぜ?

米利下げ局面でも『米ドル高』なのはなぜ?

| 米連邦準備制度理事会(FRB)は、今年7月の米連邦公開市場委員会(FOMC)で約10年ぶりとなる利下げを実施しました。9月のFOMCでも追加利下げが行われたほか、今後も追加の利下げが行われると予想されます。利下げは一般的に通貨の下落要因になると考えられますが、米国の金融緩和が継続すると見られる中でも、ドル円レートは『米ドル高』の傾向が続いています。なぜなのでしょうか。 |

【ポイント1】米利下げで進んだ米ドル安・円高だが足元では『米ドル高』・円安

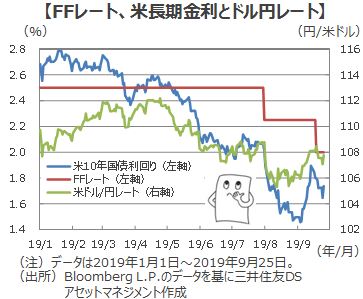

一時105円まで米ドル安・円高が進む

■7月末にFRBは2.50%から2.25%へ約10年ぶりとなる利下げを実施しました。8月12日にドル円レートは105.30円まで米ドル安・円高が進み、9月3日には米10年国債利回りが1.46%まで低下しました。ところが、9月18日に行われた追加利下げの後は、むしろ米10年国債利回りは上昇し9月25日現在で1.74%となり、ドル円レートも107.77円と『米ドル高』・円安となっています。

【ポイント2】必ずしも米ドル安・円高とはならない

その時々の経済・市場環境などが決め手に

■過去の米利下げ局面を振り返ると、米ドル安・円高となったときは、概ね米景気の減速を示唆する経済指標の発表が要因です。また、98年8月のようにロシア通貨危機などを背景にリスク回避の動きが強まった局面でも、同年9月に利下げが実施され、米ドル安・円高が進みました。

■一方、95年7月の利下げ局面では、『米ドル高』・円安となりました。その年の4月に開催された主要7カ国(G7)蔵相・中央銀行総裁会議の声明で、「ドルの秩序ある反転が望ましい」とされたことなどが影響したと考えられます。

【今後の展開】米ドル円相場は横ばいで推移。米中貿易協議、日米金融政策に注目

■今回の『米ドル高』は、米景気が本格的な後退局面には陥らないとの期待が背景にあると考えられます。米景気に対する期待の中心は、米中貿易協議の行方、ということになりそうです。米中貿易協議は、対中追加関税の引き上げが発動される10月15日より前に閣僚級協議が行われる予定です。今後の展開は引き続き予断を許しませんが、米国の経済指標が堅調に推移すれば、極端な米ドル安は回避されると考えられます。

■また、日米の金融政策を比較してみると、米国は10月に0.25%の追加利下げが実施されたのち一旦打ち止めになると予想しています。一方、日本は、今回の決定会合とその後の黒田総裁の記者会見で、追加緩和に前向きととられる発言がありました。消費増税を10月1日に控え、物価上昇の勢いも鈍りつつある中、次回会合での物価展望レポートで物価見通しが引き下げられる可能性が高まっています。その際、追加緩和政策が講じられれば、それは『米ドル高』・円安要因として作用すると考えられます。

(2019年9月27日)

印刷用PDFはこちら↓

関連マーケットレポート

■当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

■当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

■当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

■当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

■当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

■当資料に掲載されている写真がある場合、写真はイメージであり、本文とは関係ない場合があります。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会