日本株低迷の理由は極端な需給の歪みか

市川レポート(No.609)日本株低迷の理由は極端な需給の歪みか

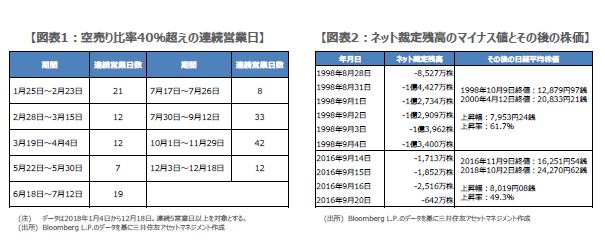

- 空売り比率の40%超えは直近で最長の42営業日連続、株安を収益機会とみる投資家が多い。

- 先物が下落すると、裁定買い残の減少と裁定売り残の増加で、ネット裁定残高は減少する傾向。

- 海外勢の巨額な先物と現物の売りが需給の歪みと株安の主因、ただ急反発のエネルギーは蓄積。

空売り比率の40%超えは直近で最長の42営業日連続、株安を収益機会とみる投資家が多い

11月22日付レポート「需給面からみた日本株の動き」では、空売り比率の高水準での推移や、ネット裁定残高の急激な減少を指摘し、日本株の需給が供給超過にある状態を確認しました。その後も空売り比率は高水準での推移が続いており、ネット裁定残高の減少傾向にも歯止めが掛かっていません。日本株の需給は極端に歪んでいますが、今回のレポートでは、これが株価にどのような影響を及ぼしているのかについて検証します。

まず、空売り比率については、一般に40%超えは高水準とされ、株価の底入れは近いと解釈されます。しかしながら、空売り比率の40%超えは10月1日から11月29日まで42営業日連続となり、データを取得できる2008年10月16日以降で最長となりました。今年は連日40%超えとなることがめずらしくなく(図表1)、下げ相場に収益機会を見込む投資家が極めて多いことを示唆しています。

先物が下落すると、裁定買い残の減少と裁定売り残の増加で、ネット裁定残高は減少する傾向

次に、裁定取引に目を向けます。海外投資家などによる先物買いで、先物が現物に対し一時的に割高になると、裁定業者(主に証券会社)は「先物売り+現物買い」の裁定取引を行います。一方、海外投資家などによる先物売りで、先物が現物に対し一時的に割安になると、裁定業者は「先物買い+現物売り」の裁定取引を行います。現物買いの残高を「裁定買い残」、現物売りの残高を「裁定売り残」といい、前者から後者を引いたものが「ネット裁定残高」です。

ネット裁定残高は、先物の下げで減少する傾向がありますが、その仕組みは次の通りです。例えば先物が下落すると、先物売り+現物買いを行った裁定業者は、この裁定取引を解消するために先物を買い戻して現物を売るので、裁定買い残は減少します。また、先物の下落は前述の通り、別の裁定業者による先物買い+現物売りの裁定取引を促すため、裁定売り残は増加します。これにより、ネット裁定残高は減少します。

海外勢の巨額な先物と現物の売りが需給の歪みと株安の主因、ただ急反発のエネルギーは蓄積

なお、ネット裁定残高は一般に5億株を下回ると株価の底入れは近いと解釈されますが、12月14日時点では1億株を下回り、9,144万株まで減少しています。背景には、海外投資家による先物売りがあるとみられ、実際、海外投資家は年初から12月第1週(12月3日~12月7日)まで、先物(日経225先物、日経225mini、TOPIX先物、ミニTOPIX先物、JPX日経400先物の合計)を6兆7,741億円売り越しています。なお、現物市場では、裁定取引解消に伴い、この相当額の売りが出たことになります。

更に海外投資家は現物(東京・名古屋2市場、1部、2部と新興市場の合計)も年初から12月第1週まで5兆1,991億円売り越しており、すでに2008年の年間売り越し額3兆7,085億円を大きく上回っています。日本株低迷の理由は、この極端な需給の歪みにあると推測されます。なお、データを取得できる1991年12月13日以降、ネット裁定残高がマイナスとなったのは2回ありますが、その後、いずれも日本株は急騰しました(図表2)。先物のポジションはいずれ解消されるため、足元では株価急反発のエネルギーが蓄積されつつあります。

(2018年12月19日)

市川レポート バックナンバーはこちら

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会