スタイル・ローテーション戦略

市川レポート(No.415)スタイル・ローテーション戦略

- 日本株をバリュー・グロース、大型・小型で分類した場合、長期では小型バリューが最も好調だった。

- ただ足元では、長期金利の上昇を受け、これまでの投資スタイル別パフォーマンスに変化がみられる。

- グロースからバリューへのローテーションの持続性は、今後発表される各国の経済指標がカギを握る。

日本株をバリュー・グロース、大型・小型で分類した場合、長期では小型バリューが最も好調だった

スタイル・ローテーション戦略とは、相場の局面に応じ、相対的に高いパフォーマンスが期待できる投資スタイルを、一定の手法で分析して選択する戦略です。株式投資スタイルの代表的な例が、「割安(バリュー)株」と「成長(グロース)株」です。これらは株価純資産倍率(PBR、1株当たりの純資産に対し、株価が何倍まで買われているかを表す指標)などの基準指標で分類されます。

この他、時価総額の大小によって分類される「大型株」と「小型株」も株式投資スタイルの代表例です。そこで日本株について、バリューとグロース、さらに大型と小型に分けて、過去のパフォーマンスを確認してみます。図表1の通り、パフォーマンスが良好な順に、①小型バリュー、②小型グロース、③大型グロース、④大型バリューとなり、小型株の大型株に対する優位性が確認できます。

ただ足元では、長期金利の上昇を受け、これまでの投資スタイル別パフォーマンスに変化がみられる

小型株優位の理由については、日本の景気回復ペースがここ数年緩やかであったため、景気敏感業種の多い大型株よりも、内需関連業種の多い小型株が選好された可能性があると推測されます。また小型株は、企業情報が少ないなどの理由で、成長性に比べ株価が割安に放置される傾向があります。そのため、国内の超低金利環境を背景とするリスク許容度の高まりが、小型バリューの押し上げにつながったと思われます。

一方、大型バリューは最も低調でした。大型バリューの代表格は銀行業ですが、超低金利環境における利鞘縮小など、業績への懸念がパフォーマンスの重しになったと考えられます。ただ足元では、これまでの投資スタイル別のパフォーマンスに変化が生じています。きっかけは、先週のドラギ欧州中央銀行(ECB)総裁らの、金融政策正常化に前向きな発言と、それを受けた主要国の長期金利上昇です。

グロースからバリューへのローテーションの持続性は、今後発表される各国の経済指標がカギを握る

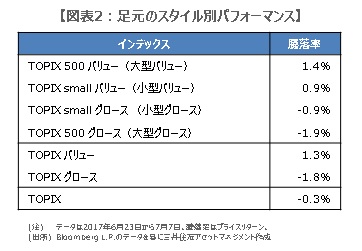

前述の投資スタイル別パフォーマンスについて、2017年6月23日から7月7日までの実績をみると、良好な順に、①大型バリュー、②小型バリュー、③小型グロース、④大型グロースとなります(図表2)。欧米中銀のタカ派的な姿勢が、金利先高観の形成と景気回復期待を促し、これまで最も低調だった大型バリューに投資資金をシフトする、スタイル・ローテーションの動きにつながったと思われます。

足元では総じて、グロース株よりバリュー株を選好する動きが顕著です。この流れが続くか否か、すなわちスタイル・ローテーション戦略については、今後発表される主要国の経済指標がカギを握ります。長期金利が上昇するなかで、良好な経済指標の発表が続けば、足元のローテーションは持続する可能性が高まります。しかしながら、長期金利が上昇するなかで、さえない経済指標の発表が続けば、足元のローテーションは一時的なものに終わってしまう公算が大きくなります。

(2017年7月7日)

市川レポート バックナンバーはこちら

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会