日経平均2万円台回復後の展望

市川レポート(No.399)日経平均2万円台回復後の展望

- 内外環境から2万円回復に違和感はない、ただし年末に向けて一本調子での上昇は見込み難い。

- 今後はトランプ政策の日本企業への影響見極めが必要、米予算審議と景気対策の規模が焦点。

- 米利上げペースとドル円上昇も緩やかで、日経平均の15年6月高値接近は早くて10-12月期か。

内外環境から2万円回復に違和感はない、ただし年末に向けて一本調子での上昇は見込み難い

日経平均株価は6月2日、約1年半ぶりに2万円を回復して取引を終えました。日本株を取り巻く内外の環境はそれほど悪いものではなく、2万円回復に違和感はありません。株価上昇の背景には、日本経済の底堅さ、日本企業の増益見通し、欧州政治リスクや北朝鮮を巡る地政学リスクに対する過度な悲観の後退などがあり、海外投資家は4月第1週から5月第4週まで8週連続で日本株を買い越しています。

日経平均株価は、2万円回復の達成感から、目先は利益確定の売りに押されやすい状況が予想されます。日本株にとって、よほど強気の新たな材料が出ない限り、年末に向けて一本調子で上昇する展開は見込み難いと思われます。またドル円相場について、6月2日発表の5月分米雇用統計で、非農業部門雇用者数の伸びが予想よりも鈍化したことを受け、1ドル=110円台前半まで円高が進んだことも、やや懸念されます。

今後はトランプ政策の日本企業への影響見極めが必要、米予算審議と景気対策の規模が焦点

日経平均株価は2015年6月24日の取引時間中に、20,952円71銭をつけていますが、この水準がアベノミクス相場での最高値となります。日経平均株価がこの水準を回復するには、①トランプ政策の日本企業への影響を見極めること、②米国の底堅い成長と利上げ見通しを背景にドル円相場がドル高・円安方向で安定すること、が必要と引き続き考えています。

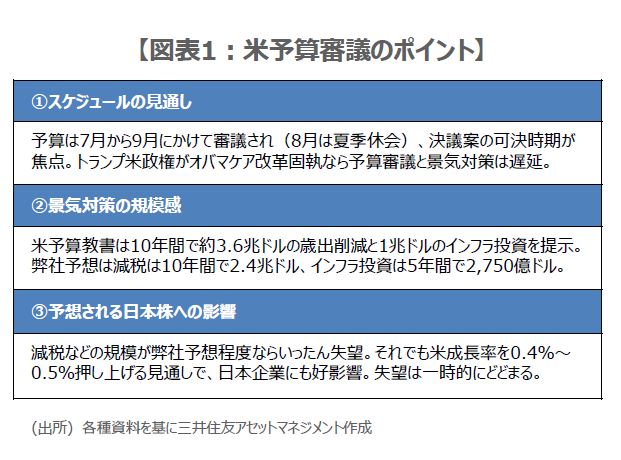

①では、トランプ米政権による大型減税などの景気対策の規模や、財源としての法人税の国境調整について最終的な取り扱いを確認することになり、今後は米議会での予算審議が焦点となります(図表1)。ただ減税などの規模は、予算教書よりも小さくなる可能性があり、概要判明時点で市場はいったん失望することが予想されます。しかし景気対策の規模が縮小しても、米景気の押し上げ効果と日本企業への直接的・間接的な恩恵が確認できれば、失望は一時的と考えます。

米利上げペースとドル円上昇も緩やかで、日経平均の15年6月高値接近は早くて10-12月期か

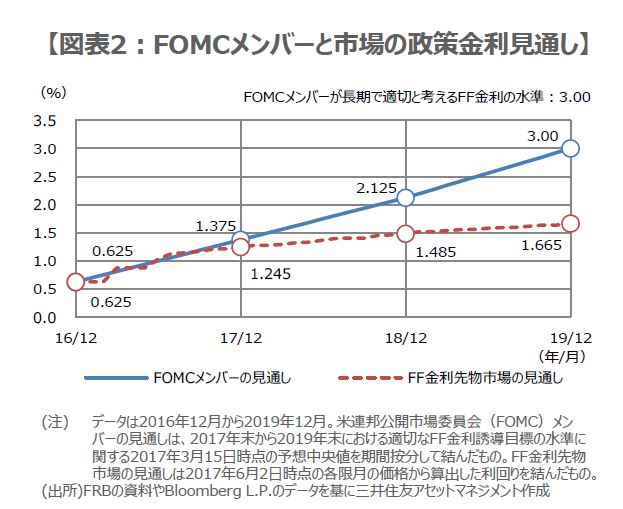

②については、特に米利上げ見通しがポイントとなりますが、目先6月13日、14日の米連邦公開市場委員会(FOMC)では、利上げが決定されると思われます。ただ前述の5月分米雇用統計では平均時給が前年比で伸び悩み、また4月の個人消費支出(PCE)物価指数も足元で前年比の伸びが鈍化しているなど、利上げを急ぐ状況にはありません。そのため市場での7月以降の利上げの織り込みは進んでいません(図表2)。

弊社では6月利上げ後、次の利上げは12月と予想していますが、この見通しに基づけば、7月以降の利上げ織り込みとドル高・円安が進むのは、もう少し先になることになります。また米予算審議がまとまる時期も9月にずれ込む可能性もあるため、ドル円が115円水準を回復し、日経平均株価がアベノミクス相場の高値に接近する展開となるには、いましばらく時間を要し、現時点では早くても10-12月期頃を見込んでいます。

(2017年6月5日)

市川レポート バックナンバーはこちら

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会