米早期利上げ観測でもドルの上値が重い理由

市川レポート(No.363)米早期利上げ観測でもドルの上値が重い理由

- 目先の利上げが早まっても、先行きの利上げペースは依然緩やかとの市場の見方がドルの重しに。

- それでも3月のFOMCでは、改めて緩やかな利上げペースが示された方が、市場は安定しやすい。

- 今後はトランプ政策がドル浮揚のカギを握るが、景気対策が後ずれしてもドル急落は避けられよう。

目先の利上げが早まっても、先行きの利上げペースは依然緩やかとの市場の見方がドルの重しに

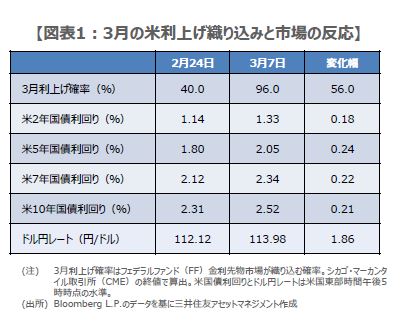

この一週間ほどで、米連邦公開市場委員会(FOMC)メンバーから早期利上げを示唆する発言が相次ぎ、フェデラルファンド(FF)金利先物市場では3月の利上げが一気に織り込まれました(図表1)。米国債利回りも各期間で上昇傾向が鮮明となり、為替市場でもドル買いが優勢となりました。ただドル円は3月3日の取引時間中に、一時1ドル=114円75銭水準までドル高・円安が進んだものの、115円には届きませんでした。

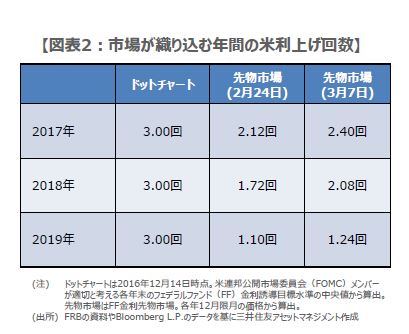

そこでFF金利先物市場が織り込む年間の利上げ回数について、2月24日時点と3月7日時点での変化を確認してみます。図表2の通り、2017年は年2回の織り込みで変わらず、2018年は年1回から年2回の織り込みに増えたものの、2019年は年1回で変わらずとなっています。つまり、目先の利上げ時期が早まっても、先行きの利上げペースは依然緩やかと市場はみており、これがドルの重しになっていると推測されます。

それでも3月のFOMCでは、改めて緩やかな利上げペースが示された方が、市場は安定しやすい

3月14日、15日のFOMCで利上げが決定される可能性は高いとみていますが、すでに市場の関心は、米連邦準備制度理事会(FRB)が今後、どのようなペースで利上げを行うかに移っていると考えます。そのため、FOMC声明の内容、イエレン議長の記者会見での発言、最新の経済見通しにおけるFOMCメンバーが適切と考える政策金利水準の分布(ドットチャート)が、今回改めて重要な材料となります。

仮にドットチャートが示唆する2017年の利上げペースが、前回の年3回から年4回に増えた場合、米長期金利とドルは急上昇することが予想されます。ただ現時点では、それによって米国の経済や株式市場に対する懸念が強まり、また新興国市場が動揺する恐れもあります。そのため今回は、ドットチャートに変化なく、イエレン議長の記者会見などで緩やかな利上げペースを確認できた方が、市場の安定につながりやすいと思われます。

今後はトランプ政策がドル浮揚のカギを握るが、景気対策が後ずれしてもドル急落は避けられよう

この先、市場が米利上げペースの加速を織り込み、米長期金利とドルの上昇を促す要因の1つとして、トランプ米大統領の景気対策が挙げられます。具体的には減税やインフラ投資ですが、そのためにはまず税制改革が必要です。しかしながらそれよりも優先されるのは、医療保険制度改革法(オバマケア)の廃止と代替案への置き換えです。そのためこれら一連の進捗が、ドル相場に相応の影響を与えるものと思われます。

従って、オバマケア廃止に関わる議会審議が遅れれば、それだけ税制改革への着手も遅れるため、市場で景気対策の実施時期が後ずれするとの見方が強まり、米長期金利やドルの上昇は幾分抑制される可能性があります。ただし足元の米経済は比較的堅調なため、景気対策が後ずれしたとしても、それだけで米長期金利やドルが大幅に下落する展開にはなりにくいと考えます。

(2017年3月8日)

市川レポート バックナンバーはこちら

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会