為替ヘッジコスト~ここまでの動きとこれからの動き

市川レポート(No.356)為替ヘッジコスト~ここまでの動きとこれからの動き

- 為替ヘッジコストは、日米金融政策の方向性や日米投資家の運用・調達ニーズの影響を受ける。

- 昨年は米MMF改革に起因して為替ヘッジコストが上昇したが、その影響は足元ですでに一巡した。

- 為替ヘッジコストは、日米金利差の上昇要因は残るが、昨年より緩やかな上昇にとどまる可能性も。

為替ヘッジコストは、日米金融政策の方向性や日米投資家の運用・調達ニーズの影響を受ける

為替ヘッジとは、例えば円からドル建て資産に投資する場合、ドル円レートの変動によって円建てリターンが変動するリスクを回避する手法です。具体的には為替スワップという取引を行いますが、これは直物のドル買い・円売りと、先物のドル売り・円買いを同時に行い、実質的にドルを借りて円を貸すという資金取引です。そのためドルの借入金利が上昇するなどした場合は円建てリターンが低下し、為替ヘッジコストが発生します。

ドル円の為替ヘッジコストが変動する要因としては、主に①ドル金利の変動、②円金利の変動、③ドル資金を調達したい投資家の動向、④円資金を運用したい投資家の動向、が挙げられます。またそれぞれに影響を与える主体を単純に考えれば、①については米連邦準備制度理事会(FRB)の金融政策、②については日銀の金融政策、そして③は日本の機関投資家、④は米国の機関投資家となります。

昨年は米MMF改革に起因して為替ヘッジコストが上昇したが、その影響は足元ですでに一巡した

ドル円の為替ヘッジコストは2016年の年初から上昇傾向にありました(図表1)。これは2016年8月3日付レポートで解説した通り、2016年10月14日から施行された米MMF改革の影響と思われます。この改革により、日本など米国外の金融機関はCP発行でのドル調達が困難になりました。そして資金市場でドル調達を増やした結果、米金利が上昇し、ヘッジコスト上昇につながったと推測されます。

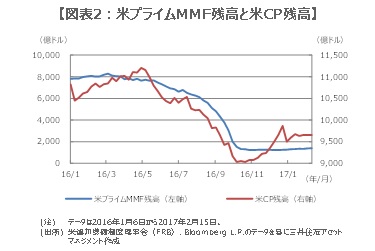

ただ為替ヘッジコストは米MMF改革の施行後、12月の年末要因および米利上げ要因を除き、低下傾向を辿っています。これも2016年10月17日付レポートで指摘した通り、米MMF改革に起因するドル需要の一服で、為替ヘッジコストが落ち着いたためです。実際にプライムMMF(主にCPやCDなどに投資)の残高は底を打って微増に転じ、CPの総発行残高も回復しており(図表2)、米MMF改革の影響は一巡しています。

為替ヘッジコストは、日米金利差の上昇要因は残るが、昨年より緩やかな上昇にとどまる可能性も

前述の①~④に基づき、為替ヘッジコストの今後を展望します。①と②の日米金融政策について、弊社は米国で年内2回の利上げ、日本は年内据え置きと予想しており、日米金利差は為替ヘッジコストの上昇要因と考えます。一方、③のドル資金を調達したい日本の機関投資家は、トランプ米大統領誕生後の米長期金利上昇で、中長期債(ヘッジ付米国債など)を売り越す傾向にあり、これが足元の為替ヘッジコストの低下につながっています。

現在、長期および超長期の日本国債利回りはプラス圏で推移しており、日本の投資家が日本国債への投資を見直せば、為替ヘッジコストの上昇抑制に作用します。④については、米国の機関投資家がヘッジ付日本国債への投資を増やせば、為替ヘッジコストの押し下げ要因となりますが、③の動きに比べると一般に影響は小さいとみられます。以上より為替ヘッジコストは、引き続き日米金利差が上昇要因となるものの、昨年より緩やかな上昇にとどまる可能性があると予想します。

(2017年2月16日)

市川レポート バックナンバーはこちら

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会