イエレン議会証言後の市場変化

市川レポート(No.355)イエレン議会証言後の市場変化

- イエレン議長の議会証言について、市場では予想よりタカ派的な内容だったと解釈する向きもある。

- ただイエレン議長の見解は従来と同様で、タカ派解釈と3月利上げ確率の上昇はやや行き過ぎか。

- 弊社は引き続き、3月のFOMCで金融政策は据え置き、6月と12月に利上げが決定されるとみる。

イエレン議長の議会証言について、市場では予想よりタカ派的な内容だったと解釈する向きもある

イエレン米連邦準備制度理事会(FRB)議長は2月14日と15日、それぞれ米上院銀行委員会と米下院金融サービス委員会において半期に一度の議会証言を行いました。そのなかで金融政策について、「利上げを長く待ち過ぎるのは後々の早急な利上げを伴い、市場の混乱と景気後退につながりかねず、賢明ではない」、「今後の会合(upcoming meetings)で雇用と物価の進展を検証し、見通しどおりなら更なる利上げが適切」との認識を示しました。

またイエレン議長は2月14日、上院議員との質疑応答の際、「すべての米連邦公開市場委員会(FOMC)はライブである」と述べ、今後予定されている3月、5月、6月のいずれの会合でも利上げの可能性を排除することはありませんでした。これらの発言を受け、市場では今回の議会証言について、予想よりもタカ派的な内容だったと受け止める向きもみられました。

ただイエレン議長の見解は従来と同様で、タカ派解釈と3月利上げ確率の上昇はやや行き過ぎか

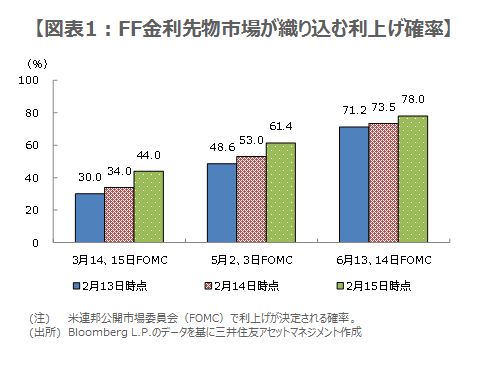

フェデラルファンド(FF)金利先物市場が織り込む3月の利上げ確率をみると、議会証言前の2月13日は30%でしたが、14日には34%に上昇し、15日には更に44%まで上昇しました(図表1)。なお15日の動きについては、予想比強めの内容となった1月分の米小売売上高と米消費者物価指数が発表された直後の反応でした。つまり前日の議会証言に経済指標の改善が重なり、利上げ確率が押し上げられたものと推測されます。

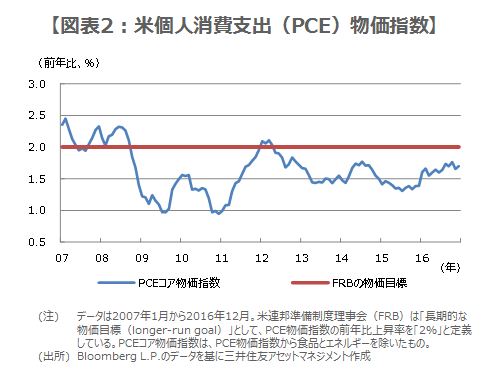

ただ議会証言の内容は、イエレン議長の従来の見解であり、目新しいものではありません。また物価については、FRBが重視する個人消費支出(PCE)物価指数をみると、食品とエネルギーを除く指数の前年比伸び率は依然2%を下回る推移が続いており、利上げを急ぐ状況にはありません(図表2)。以上を勘案すると、市場のタカ派解釈と3月利上げの確率上昇は、やや行き過ぎのように思われます。

弊社は引き続き、3月のFOMCで金融政策は据え置き、6月と12月に利上げが決定されるとみる

実際に市場をみても、米10年国債利回りは2月13日から15日まで5.7ベーシスポイント(bp、1bp=0.01%)の上昇にとどまり、ドル円も2月15日に1ドル=114円96銭水準までドル高・円安が進んだものの、115円台の回復には至っていません。仮に3月の利上げを市場に強く織り込ませる意図があれば、前述の「今後の会合(upcoming meetings)」を、例えば「次回の会合(next meeting)」と表現することも可能だったと考えます。

そのため弊社は引き続き3月のFOMCで金融政策は据え置かれると予想していますが、目先は米財政支出の規模を巡る思惑から市場の利上げ見通しが変化し、米長期金利とドル円にも影響が及ぶ恐れがあると考えます。ただ最終的にトランプ政権の財政政策は、財政中立規模に落ち着くとみられ、弊社では6月と12月のFOMCで利上げが決定されるとの見方を維持します。

(2017年2月16日)

市川レポート バックナンバーはこちら

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会