日銀物価見通しと市場の評価

市川レポート(No.316)日銀物価見通しと市場の評価

- 金融政策は現状維持、展望レポートで物価目標の達成時期を2018年度頃へ1年程度先送り。

- 政策委員の物価見通しは下方修正、展望レポートは物価に対する日銀の慎重な姿勢を示唆。

- ただ政策はすでに長期持久戦型、物価見通しの下方修正で追加緩和が催促される状況にない。

金融政策は現状維持、展望レポートで物価目標の達成時期を2018年度頃へ1年程度先送り

日銀は10月31日、11月1日に金融政策決定会合を行い、大方の予想通り、金融政策の現状維持を決定しました。なお今回は、同時に「経済・物価情勢の展望」(展望レポート)が公表されました。展望レポートに関して市場参加者が注目した点は、①2%の物価目標の達成時期がどのように表記されるのか、②政策委員が2017年度以降の物価動向をどのようにみているのか、この2点です。

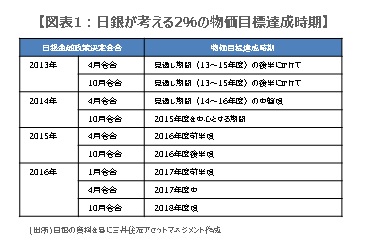

①の物価目標の達成時期について、7月の展望レポートでは、「中心的な見通しとしては2017年度中になるとみられる」と表記されていました。これに対し今回は、「2%程度に達する時期は見通し期間の終盤(2018年度頃)になる可能性が高い」という表記に変更されました。つまり物価目標の達成時期について、日銀は1年程度先送りしたことになります(図表1)。

政策委員の物価見通しは下方修正、展望レポートは物価に対する日銀の慎重な姿勢を示唆

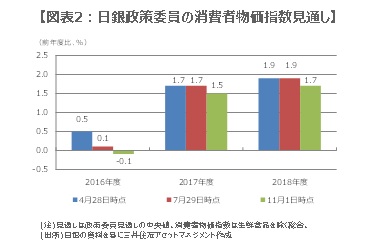

②の物価見通しについて、7月の展望レポートでは、消費者物価指数(除く生鮮食品)の伸び率に関する政策委員の見通しは、中央値で2017年度が前年度比+1.7%、2018年度は同+1.9%でした。今回の見通しは、同じく中央値で2017年度は前年度比+1.5%へ下方修正され、2018年度も同+1.7%へ下方修正されました(図表2)。これら物価見通しの下方修正によって、前述の物価目標の達成時期が先送りされた格好になっています。

なお展望レポートでは、リスクバランスは経済・物価とも下振れリスクの方が大きく、物価安定の目標に向けたモメンタムは前回見通しに比べると幾分弱まっているとの見解が示されました。また改めて達成時期に関する表現をみると、(17年度)「中」から(18年度)「頃」に変更され、後ずれの可能性も含む弱い表現になっています。以上より、とりわけ物価に対する日銀の慎重な姿勢が窺えます。

ただ政策はすでに長期持久戦型、物価見通しの下方修正で追加緩和が催促される状況にない

黒田総裁は10月21日の国会答弁において、追加緩和の見送りや、物価目標達成時期の先送りを示唆していたため、今回の結果自体にサプライズはありません。しかしながら展望レポートのややハト派的な表現を受け、結果発表後にドル円は小幅ながらドル高・円安に振れ、日経平均も後場は前日比上昇して始まりました。ただその後はドル円、日経平均株価とも小動きとなり、一部にみられた追加緩和の期待は短時間で消化されました。

そもそも日銀は9月の会合で金利をターゲットとする「長期持久戦型」に政策を転じており、現在は、物価見通しの下方修正で市場が追加緩和を催促した以前の状況とは異なります。日銀は当面、金融政策を維持すると予想しますが、国内物価動向に加え、11月8日の米大統領選挙や11月30日の石油輸出国機構(OPEC)総会など、海外重要イベントを受けた金融市場の動きを慎重に見極め、政策を運営していくと思われます。

(2016年11月1日)

市川レポート バックナンバーはこちら

http://www.smam-jp.com/market/ichikawa/index.html

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会