プライベートクレジット問題に関する考察

プライベートクレジット問題に関する考察

-

- 市場では最近、銀行以外の貸し手が提供する「プライベートクレジット」への警戒感が強まっている。

- 米銀のノンバンク向け融資は1兆ドル超、ノンバンクに不安が広がれば、米銀に損失発生の恐れも。

- 現時点で信用不安や金融危機の恐れは小さいが、引き続きプライベートクレジット動向は要注視。

市場では最近、銀行以外の貸し手が提供する「プライベートクレジット」への警戒感が強まっている

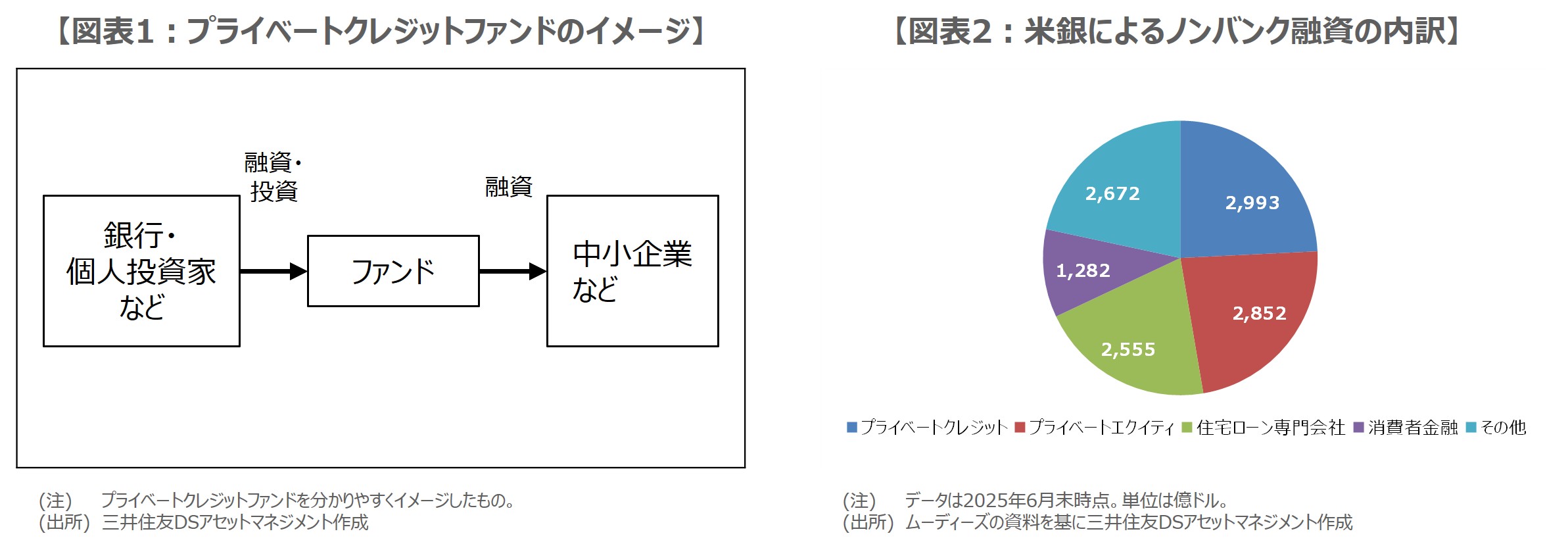

「プライベートクレジット」とは、銀行以外の貸し手によって提供される融資形態のことです。ファンドが貸し手となる「プライベートクレジットファンド」では、ファンドが中小企業に直接融資を行います(図表1)。融資に関する諸条件は個別交渉で決定され、金利は銀行の融資よりも高い金利となることがあります。ファンドに融資の原資を提供するのは銀行や投資家で、ファンドからは相対的に高い利回りが期待されます。

ただ、市場では最近、プライベートクレジットへの警戒感が強まっています。米大手投資ファンド、ブルー・アウル・キャピタルは2月18日、同社が運営する個人投資家向けプライベートクレジットファンドについて、解約請求を停止すると発表しました。また、英住宅ローン会社マーケット・フィナンシャル・ソリューションズ(MFS)は2月25日に経営破綻を申告しました。同社は銀行から資金調達し、個人の富裕層などに融資を行っていました。

米銀のノンバンク向け融資は1兆ドル超、ノンバンクに不安が広がれば、米銀に損失発生の恐れも

なお、ブルー・アウル・キャピタルのファンドの件は、四半期毎に可能だった解約請求を停止し、今後は資産売却などで得た資金を定期的に個人投資家に返還するという計画的なファンドの縮小であり、個人投資家の解約が殺到した訳ではありません。ただ、市場ではここにきて、プライベートクレジットの規模や融資の仕組みについて、改めて注視する動きが出てきたように思われます。

米国の銀行による、預金業務を担っていない金融機関(ノンバンク)向け融資の残高は、2025年6月時点で約1.2兆ドルです(図表2)。一般に、ノンバンクの規制は銀行よりも緩く、融資先に関する開示情報も少ないといわれています。例えば、プライベートクレジットファンドにおいて、ファンドの融資先が破綻し、ファンドが閉鎖となれば、ファンドに資金を提供していた銀行に損失が発生する恐れがあります。

現時点で信用不安や金融危機の恐れは小さいが、引き続きプライベートクレジット動向は要注視

このような状況のなか、大手米銀各行は、銀行を監督する米連邦預金保険公社(FDIC)の要請に基づき、2025年1-3月期からノンバンク融資の中身を開示しています。最近のプライベートクレジットに関する報道は、基本的には個別のファンドや企業の話であり、現時点で直ちに信用不安や金融危機に発展する恐れは小さいと思われます。ただ、米国の景気が大幅に減速したような場合には、ファンドの融資先の破綻リスクが懸念されます。

弊社は米国経済について、2026年は個人消費を中心に民間最終需要が底堅く推移し、実質GDP成長率は前年比+2.5%を見込んでおり、2026年の政策金利は据え置きを予想しています。つまり弊社では、米国景気が急速に冷え込むような展開は想定しておらず、プライベートクレジットに起因して信用不安が広がるリスクは限定的とみていますが、プライベートクレジットの動向は、引き続き注意してみておく必要はあると考えています。

(2026年3月6日)

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会