植田日銀総裁のインタビューでの発言と円相場の動向

植田日銀総裁のインタビューでの発言と円相場の動向

-

- 植田総裁は追加利上げのタイミングが近づいているとした上で時期は慎重に判断する姿勢を示す。

- 弊社は来年1月の利上げを予想、ただしばらく米国情勢を見極めて、今月への前倒し可否を判断。

- 12月の日米政策変更の織り込みは6割強、会合では来年以降の政策運営の手掛かりが重要に。

植田総裁は追加利上げのタイミングが近づいているとした上で時期は慎重に判断する姿勢を示す

日本経済新聞社は11月30日、植田和男日銀総裁のインタビューでの発言を電子版で報じました(インタビューは11月28日に実施)。植田総裁は、12月や2025年1月の追加利上げの可能性について、経済・物価が見通し通りに推移し、「見通し期間(2024年度~2026年度)の後半に基調的な物価上昇率が2%に向けて着実に上がっていく」確度が高まれば、「適宜のタイミングで金融緩和度合いを調整する」と述べました。

植田総裁は追加利上げの時期について、「データがオントラック(想定通り)に推移しているという意味では近づいている」と発言した一方、トランプ次期大統領の政策を含め、米国経済の先行きを見極めたいとし、慎重な姿勢も示しました。また、2025年の春季労使交渉(春闘)が「どういうモメンタム(勢い)になるか。それはみたい」と述べ、その確認を「待たないと金融政策が判断できないわけではない」と話しました。

弊社は来年1月の利上げを予想、ただしばらく米国情勢を見極めて、今月への前倒し可否を判断

経済・物価が見通しに沿って推移すれば、金融緩和度合いを調整するという植田総裁の発言は、従来通りの見解を繰り返すものでした。ただ、植田総裁は今回、経済データが日銀の想定通りに推移しているという意味では、追加利上げのタイミングが近づいていると明言しており、具体的な利上げ時期の言及はなかったものの、市場で高まっている追加利上げ観測を追認したと考えられます。

なお、植田総裁は、米国経済の先行きを見極めたいとも述べており、拙速な利上げは避けたい意向と思われます。弊社は追加利上げの時期を2025年1月と予想していますが、米国の情勢を今しばらく見極め、12月に前倒しするかを判断する方針です。また、植田総裁の春闘や賃金に関する発言を踏まえると、2025年3月中旬の春闘集中回答日あたりまで利上げ判断が先送りされる可能性は低いとみています。

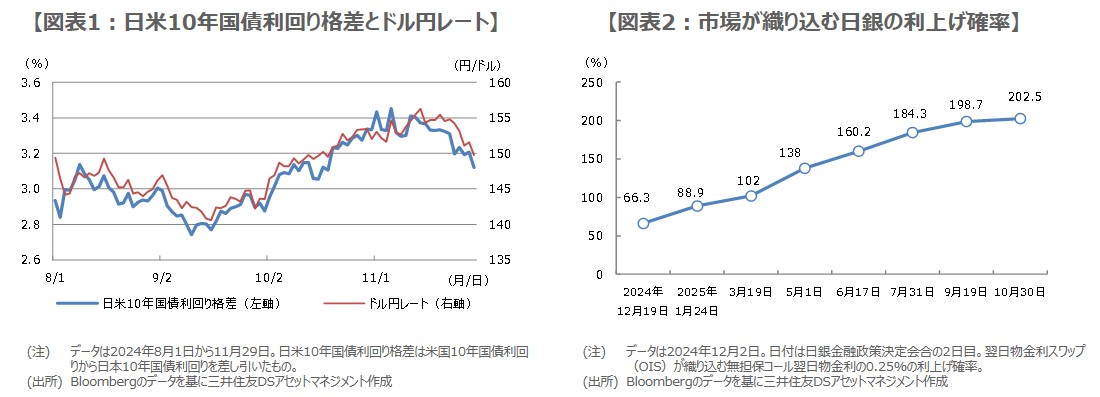

12月の日米政策変更の織り込みは6割強、会合では来年以降の政策運営の手掛かりが重要に

ドル円は11月14日の1ドル=156円27銭水準から、ドル安・円高が進み、11月29日時点で149円77銭水準に達しました(ニューヨーク市場取引終了時点)。8月以降、ドル円はおおむね日米長期金利差に沿って推移していますが(図表1)、先週のドル安・円高の加速は、28日の米感謝祭前後で薄商いのなか、27日にドル円が200日移動平均線を下抜け、週末にかけ植田総裁発言など日銀の12月利上げ観測が強まったことが主因と思われます。

週明け12月2日時点で、翌日物金利スワップ(OIS)市場が織り込む12月の日銀の利上げ確率は6割強(図表2)で、フェデラルファンド(FF)金利先物市場が織り込む米連邦準備制度理事会(FRB)の利下げ確率も6割強となっています。今後の織り込み次第で、ドル円は神経質な動きが予想されますが、12月の日米政策決定会合では、来年以降の政策運営にかかわる手掛かりが、ドル円を見通す上での重要な材料になると考えます。

(2024年12月2日)

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会