来週の金融市場見通し(2017年6月12日~2017年6月16日)

■来週の見通し

8日のコミー前米連邦捜査局(FBI)長官の公聴会での証言は、爆弾発言なく、波乱材料にはなりませんでした。欧州中央銀行(ECB)理事会は現状維持。政策金利の先行きを「長期にわたり、現状水準にとどまる」とし、従来の「現状かそれ以下の水準」から変更しましたが、影響は限定的でした。他方、英国の総選挙では、予想外にメイ英首相が率いる保守党が過半数を失いました。今後の欧州連合(EU)離脱交渉が難航する可能性もあり、注意が必要です。来週の米連邦公開市場委員会(FOMC)は追加利上げ、日銀金融政策決定会合は現状維持が見込まれます。フランスの下院選挙も確認したいところです。

◆株価 : 先高観は根強い

コミー前FBI長官の公聴会は波乱なし。英国総選挙はまだ消化できない状態で、今後の英政局を注視していく必要があります。来週の米FOMCの利上げ、日銀金融政策決定会合の現状維持は織り込み済みで、大きな材料にはなりにくそう。11日、18日のフランス下院選では、マクロン氏の「共和国前進」がどれだけ議席を獲得するかが焦点。ただ、右派が躍進しない限り、相場への影響は限定的となりそうです。先高観測は根強いものの、材料に欠けるため、方向感は出にくそうです。

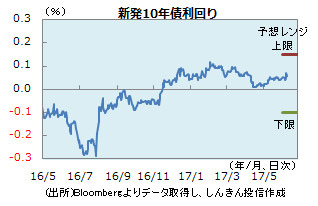

◆長期金利 : 一進一退

長期金利は、日本銀行が異次元緩和の出口をめぐる議論について、「時期尚早」としていた姿勢を改め、市場との対話を重視する方向に修正しつつあるとの報道を受け、一時0.075%まで上昇しました。遠い将来ながら、異次元緩和の終了が意識された模様です。また、金融庁が地方銀行の債券保有に対する規制を強化するとの報道も、債券の売り材料。週末には債券市場は落ち着きを取り戻しましが、積極的には買いにくい状況。米利上げは織り込み済み。一進一退の動きになりそうです。

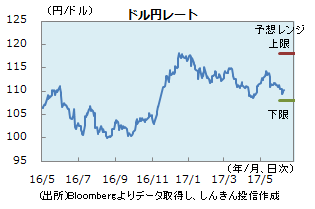

◆為替 : 米金利にらみ

ドル円は、英国の総選挙やコミー前FBI長官の公聴会への警戒から一時109円台まで下落。一旦戻ったものの日銀の異次元緩和の出口(終了)が意識され、再び109円前半まで下落。週末は110円台に戻る動きになりました。来週の日銀金融政策決定会合は現状維持の見込みで材料にならず。ただ、米連邦準備制度理事会(FRB)の追加利上げに加え、保有債券の償還金の再投資の縮小などが意識され、米金利が上昇すると、ドル高・円安に振れる可能性も。

■来週の注目点

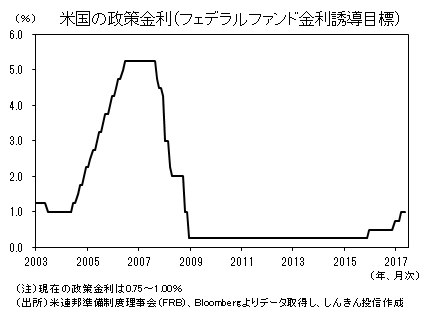

米連邦公開市場委員会(FOMC) 6月15日(木)未明に発表

米連邦準備制度理事会(FRB)は、今回のFOMCで、政策金利を引き上げる可能性が高いとみられます。

米経済は1-3月期に一時的な減速を余儀なくされたものの、雇用は堅調を維持しており、設備投資なども拡大しつつあります。そのため5月のFOMCでは、総じて景気への強気の見方が示されるとともに、6月の利上げが示唆されました。これらを踏まえ金融市場では、6月の利上げをかなりの程度、織り込み済みとなっています。

その後は、経済指標やトランプ政権の財政政策に左右されそうです。現時点では、6月の利上げの後、9月にも追加利上げが行われる可能性が高いとみられます。さらに、年末にはバランスシート(FRBの保有資産)の縮小方針が決まると予想されます。

印刷用PDFはこちら

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会