来週の金融市場見通し(2017年3月27日~2017年3月31日)

■来週の見通し

米国ではトランプ政権が最優先とするオバマケア(医療保険制度改革)代替法案の調整が難航し、米下院本会議は23日の採決を見送りました。日本では、「森友問題」で証人喚問が行われるなど、日米の政治イベントが注目されました。オバマケア代替法案については、遅かれ早かれ可決されるとみられます(24日に採決する方針)が、その後の上院の採決も難航すると、トランプ政権の政策の実現性に疑問符が付く可能性があります。他方、29日には英国のメイ首相が欧州連合(EU)離脱手続き開始を通告する予定です。内外の政治のほか、消費者物価指数、鉱工業生産指数なども確認したいところです。

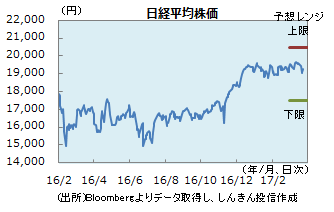

◆株価 : トランプ政権の政策運営にらみ

トランプ政権の税制改革や規制緩和の先行き不透明感が広がり、円高・株安が進行。日経平均株価は1か月半ぶりの安値まで下落しました。もっとも、森友学園問題を巡る証人喚問が行われたにも関わらず、下げ幅を縮小する動きになり、押し目買い意欲を確認した格好。オバマケア代替法案が下院で採決されると、市場に安心感が広がる可能性も。ただ、その後の上院での調整が難航することには注意が必要。3月期末を前にした、配当取りの買いは下支え材料となりそうです。

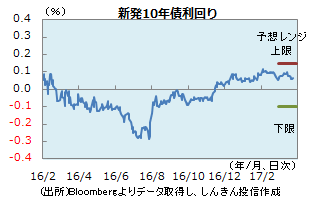

◆長期金利 : レンジでの動きが継続

米連邦準備制度理事会(FRB)が利上げを急がないとの見方や、トランプ政権の政策運営の不透明感などから米長期金利が低下し、国内債は買いが優勢。長期金利は0.055%まで低下しました。ただ、週末は利益確定売りに押され、低下幅を縮小する動き。トランプ氏の政策運営の不透明感や、森友問題などは長期金利の抑制材料。31日に発表される消費者物価指数も小幅な伸びにとどまる見込みで、影響は限定的となりそう。長期金利は低位での推移が継続することが見込まれます。

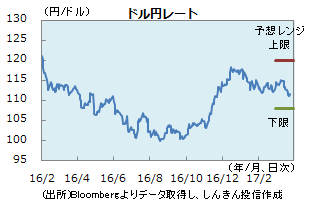

◆為替 : 神経質な動き

ドル円は、FRBが利上げを急がないとの見方が広がる中、オバマケアの代替法案の下院での採決が難航したことなどから、投資家の慎重姿勢が広がり、米金利の低下とともに、ドル円も軟調な動きに。ドル円は一時111円を割り込み、約4か月ぶりの水準まで下落しました。オバマケアの代替法案が下院で採決されると、安心感からドルが買われる可能性も。もっとも、その後も上院での採決が控えます。29日にはメイ英首相がEU離脱手続きを開始する予定。神経質な動きとなりそうです。

■来週の注目点

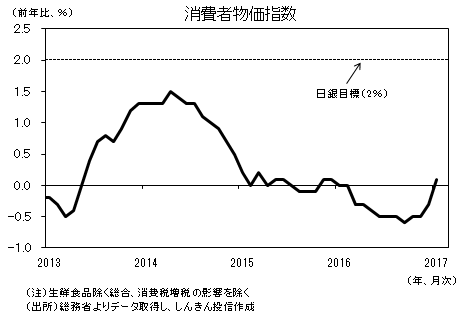

消費者物価指数(2月全国) 3月31日(金)午前8時30分発表

全国消費者物価指数(生鮮食品を除くコアCPI)は、1月に前年比プラス0.1%と、1年1か月ぶりにプラスとなりました。2月も小幅なプラスが見込まれます。

物価の下げ止まりは、原油高に伴いガソリンなどエネルギー価格が上昇したことが主因です。円安による輸入物価の上昇なども寄与し、今後、緩やかな物価上昇が続く見通しです。

ただ、日銀が目標とする「2%」の物価上昇率には程遠い状況です。とはいえ、十分な賃金上昇を伴わない物価高は、景気の悪材料となり得ます。そのため、目標達成が絶望的でも、追加的な金融緩和が今年中に行われる可能性は低いでしょう。

印刷用PDFはこちら

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会