来週の金融市場見通し(2017年2月20日~2017年2月24日)

■来週の見通し

日米首脳会談では表立った為替政策や通商政策への批判はなく、通商・外交について友好的な関係を築くことができた模様です。他方、イエレンFRB議長は議会証言で3月の利上げの可能性を排除せず、早期の利上げ観測が強まりました。ただ、フィッシャーFRB副議長が、やや慎重な姿勢示したことから、落ち着きを取り戻すことに。日米首脳会談、イエレンFRB議長の議会証言などの主要イベントも終了し、来週はトランプ米大統領の景気刺激策待ち。トランプ氏は、法人税や所得税の引き下げなどの税制改革に意欲を示しています。引き続き同氏の言動をにらみながら、方向感を探ることになりそうです。

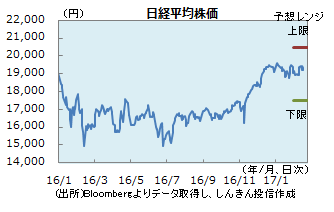

◆株価 : 一進一退

トランプ米大統領が近く発表するとされる減税策への期待や堅調な経済指標を背景に、NYダウは過去最高値更新。他方、国内株は日米首脳会談が無難な結果となったことを好感も、東芝の経営への懸念が投資家心理を冷やしたことなどから、日経平均株価は1万9,500円を超えられず。一巡した国内企業の10―12月決算は減収増益でまずまず。ただ、トランプ氏の景気刺激策を確認するまでは、材料難で動きにくそう。同氏の言動や為替をにらみながら、方向感を探ることになりそうです。

◆長期金利 : レンジ継続

日銀が3日に10年国債を対象に、利回りを指定して国債を無制限に買い入れる指し値オペを実施して以降、債券市場は比較的落ち着いた動きが続いています。米国の早期の利上げ観測が強まる場面でも、国内金利は大きく動かず。長期金利は0.085%~0.10%の狭いレンジでの動きに終始しています。日銀が10年超の国債買入オペの金額を増額したまま実施していることも支え。米長期金利が高止まりしていることから、国内金利は下げにくく、レンジでの動きが継続しそうです。

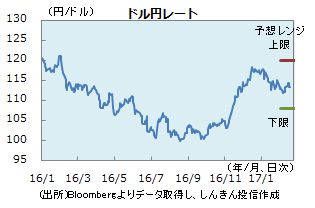

◆為替 :方向感を探る

イエレンFRB議長が議会証言で早期利上げに前向きな姿勢を示したことや、米消費者物価指数の上昇を背景に、米金利が上昇し、ドル円も115円に迫る動きになりました。その後は、早期利上げ観測がやや後退し、113円台に戻る動きに。米債券市場は緩やかな利上げはある程度織り込んできており、早期利上げをめぐる思わくに振らされるものの、動きはやや鈍くなってきている模様。トランプ米大統領の通商政策、景気刺激策の詳細が分かるまでは、動き難そうです。

■来週の注目点

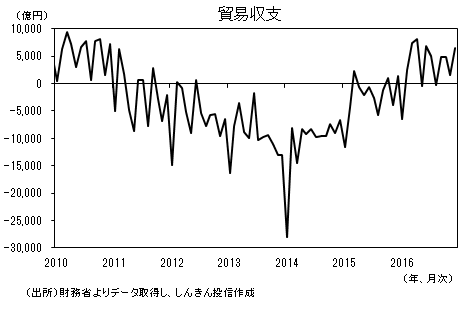

貿易統計(1月) 2月20日(月)午前8時50分発表

貿易収支は、昨年12月まで4か月連続で黒字となった後、1月は季節調整前で赤字に転じる見込みです。今年は中国で春節(旧正月)が1月終盤から始まったため、1月は中国向けの輸出が小さめとなりそうです。

とはいえ、中国や米国など海外の経済は総じて回復基調にあります。そのため、日本からの輸出は当分、底堅さを示す見通しです。

ただ、米国のトランプ大統領は、対日貿易赤字を問題視しています。日本の貿易黒字が膨らんだ場合、貿易摩擦や円安批判が再燃する可能性がありそうです。

印刷用PDFはこちら

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会