来週の金融市場見通し(2016年9月19日~2016年9月23日)

■来週の見通し

米連邦準備制度理事会(FRB)のブレイナード理事が、早期の利上げに慎重な姿勢を示したことに加え、8月の米小売売上高などが予想を下回ったことから、9月の米利上げ観測は大きく後退しています。他方、日銀は総括的な検証を経て、金融政策の枠組みを変更するとの見方が強まっています。マイナス金利の深堀りや長期国債の買入枠の柔軟化、また2年程度としてきた物価目標の達成期間の撤回等が予想されています。金融政策への期待と言うよりは警戒が強いため、日米の金融政策会合後は、金融政策の不透明感が払しょくされ、落ち着いた動きに戻ることも想定されます。ただ、予断は禁物です。

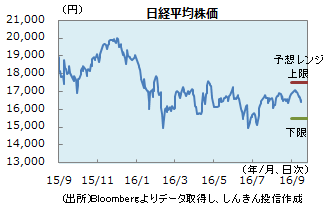

◆株価 : あく抜けするか

国内株は、日銀の金融政策の先行き不透明感や、ドル安・円高を嫌気し、やや軟調な動きになっています。来週は日米の金融政策会合が開かれます。日銀が、マイナス金利を深堀りすると銀行株には下押し圧力となりますが、既にある程度織り込んできており、影響は限定的とみられます。他方、米利上げ見送りなら、買い安心感が広がりそうです。ただ、ドル安・円高に振れると、上値を抑えられる可能性があります。懸念材料出尽くしであく抜けするかも確認したいところです。

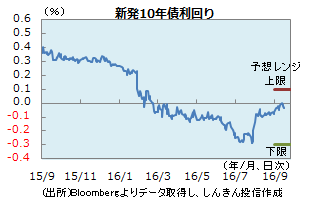

◆長期金利 : 居所を探る

日銀が20、21日の会合で、マイナス金利の深堀りや国債の買入枠を柔軟化し、短期、中期の国債の買入れを増額、長期、超長期の国債の買入れを減額するとの見方から、長期債、超長期債はやや軟調な地合いになっています。もっとも、長期金利の上昇はマイナス0.01%、20年債利回りは0.495%までと、それぞれの節目の0.0%、0.5%を上回らず。日銀の金融緩和策が想定通りなら、既に織り込み済みで大きく動かない可能性も。会合の結果を確認するまでは、動きにくそうです。

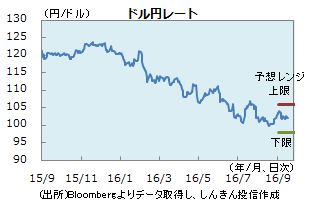

◆為替 : 日米の金融政策を確認

日銀の追加緩和観測からドル円は一時103円台に上昇も、米経済指標の低迷などから9月の米利上げ観測が後退し、一時101円台に低下するなど、日米の金融政策をにらんで神経質な動きが続いています。米利上げ見送りならドル安・円高が見込まれますが、年内の米利上げが意識されると、ドル売り圧力が弱まる可能性があります。他方、日銀が金融緩和を強化すると、円安方向に振れる可能性も。日米の金融政策の方向性の違いが明確になると、ドル円は上値を探る可能性もありそうです。

■来週の注目点

日銀金融政策決定会合 9月21日(水)午後に結果発表

今回、日銀は異次元緩和の「総括的な検証」を行い、物価目標未達の要因などを議論します。追加緩和については、示唆するにとどめる可能性が若干高いでしょう。

追加緩和が行われるとすれば、マイナス金利政策の「深堀り」(追加利下げ)が想定されます。その場合、マイナス金利による副作用(金融機関の収益悪化、年金・保険の運用難など)への配慮から、長期国債の買入れ柔軟化も講じられる見込みです。

20、21日には米国の連邦公開市場委員会(FOMC)も開かれます(発表は米国が後)。ここでは政策据え置き(利上げ見送り)が予想されますが、FOMCメンバーによる経済見通しも重要です。いずれにせよ、為替などはFOMC次第の面が大きいことから、日銀が今回、追加緩和を決めるのは得策でない(追加緩和の円安効果が抑制される可能性があるため)との判断もあり得ます。

印刷用PDFはこちら

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会