来週の金融市場見通し(2016年7月25日~2016年7月29日)

■来週の見通し

21日の英BBCラジオ番組で、黒田日銀総裁が1か月前の6月に「ヘリコプターマネーは必要性も可能性もない」と語ったと伝わると、ドル円が107円台から105円台に一気に下落するなど、28、29日の日銀金融政策決定会合を控え、金融市場は追加緩和の有無や内容に神経質になっています。米連邦公開市場委員会(FOMC)は現状維持の見込み。日銀については、追加緩和を見送った4月、6月の会合で、国内株や為替が大きく乱高下しました。今回は一段と緩和期待が強まっているだけに、結果次第ではさらに大きく動く可能性もあり、波乱含みの週になりそうです。

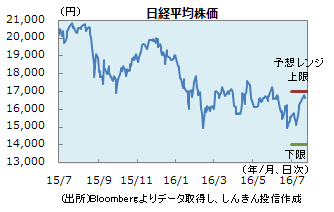

◆株価 : 政策期待が支えも、日銀待ち

大型の経済対策や日銀の追加緩和への期待から、国内株は持ち直してきましたが、結果を確認しないと動きにくい状況。期待が強いことから、追加緩和見送りとなると失望売りが広がる可能性があります。予想株価収益率(PER)は14倍程度と割高感は強まっていない状況。ヘリコプターマネーには踏み込まないまでも、指数連動型上場投資信託(ETF)の買入枠が増額されると、買い安心が広がりそうです。国内企業の決算発表が本格化する中、波乱含みの神経質な展開となりそうです。

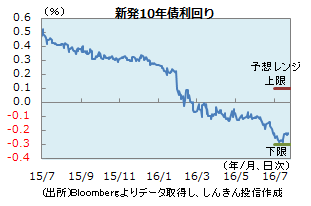

◆長期金利 : 日銀の影響は限定的か

政策期待などから投資家心理が改善しており、安全資産とされる国債はやや売りが優勢も、新発10年国債利回りである長期金利の上昇は小幅にとどまり、マイナス0.2%台前半での動きが続いています。財政出動で国債の発行が増額された場合でも、日銀による巨額の国債買入れが継続する中、需給悪化は避けられそうです。日銀の追加緩和が見送られると、逃避需要から国債が買われ、長期金利は低下する可能性も。週末までは様子見姿勢が続きそうです。

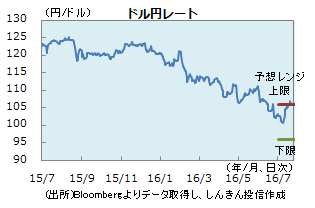

◆為替 : 波乱含み

政策期待などから投資家心理が改善しており、逃避通貨である円は売りが優勢。米雇用統計が大きく改善して以降、年内の米利上げ観測が僅かながら出てきていることも、ドル買い・円売り材料に。26、27日の米FOMCは現状維持の見込みで、市場への影響は限定的とみられます。4月、6月の日銀金融政策決定会合では、追加緩和見送りを受けドル円は大きく円高に振れました。追加緩和期待はドル円の支えも、29日の結果発表前後に乱高下する可能性があり注意が必要です。

■来週の注目点

日銀金融政策決定会合 7月29日(金)午後に結果発表

今回、日銀は追加的な金融緩和策を決定するとの見方が多いものの、現状維持(追加緩和見送り)とする可能性もあるでしょう。

デフレ(物価下落の定着)が現実味を帯びる中、日銀は今回、物価見通しの下方修正を余儀なくされそうです。景気も低迷していることから、日銀は何らかの追加緩和策(資産買入れの増額など)を講じざるを得ないとの見方が優勢です。

ただ、物価や景気の後押しに効果的な緩和策は、ほとんど残されていません。また足元、世界的に株価が上昇し、円高も抑えられています。そのため、あえて追加緩和を行う必要はないとの見解も説得力を有しています。

印刷用PDFはこちら

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会