来週の金融市場見通し(2016年7月4日~2016年7月8日)

■来週の見通し

英国の欧州連合(EU)残留・離脱を問う国民投票で、離脱派が勝利したことを受け、24日の内外の金融市場は大きく荒れましたが、土日を挟んだこともあり、各国の政策対応への期待などから翌営業日以降は、やや落ち着きを取り戻してきています。英国、ユーロ圏、日本については追加緩和観測が強まっているとともに、米国については利上げ観測が大きく後退し、僅かながら利下げの可能性も出てきました。離脱に関する英国とEUとの交渉は、9月以降になるとみられることから、しばらくは様子見となる可能性が高そうです。内外の金融市場の落ち着きとともに、週末の米雇用統計も確認したいところです。

◆株価 : まだ割安も為替にらみ

内外の金融市場の落ち着きとともに、国内株も持ち直しの動きが強まっています。日本版の恐怖指数とも呼ばれ投資家の不安を示す日経平均VIは、一時昨夏のチャイナショックや年初の急落局面と同様に40ポイントを超えましたが、すぐに30ポイントを下回る動きになりました。もっとも、ドル円の動きが鈍っており、持ち直しも海外株式に比べ鈍い状況。予想株価収益率(PER)は13倍前後と割安な水準。海外市場の落ち着きや為替動向をにらみながら、上値を探ることになりそうです。

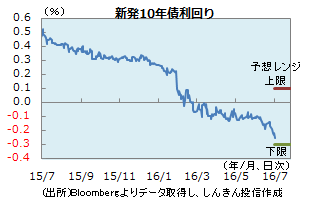

◆長期金利 : 低下し過ぎを警戒

英国の利下げ観測が強まっていることに加え、ユーロ圏でも追加緩和観測が浮上し、欧州債利回りが大きく低下する中、米国でも利上げ観測が後退、さらに日本では追加緩和観測が強まっており、内外の金利は上昇しにくくなっています。日銀オペで長期・超長期国債の買入額の減額が発表されたにもかかわらず、長期・超長期の利回り低下と、非常に強い地会いになっています。低下し過ぎへの警戒感も広がりそうです。10年国債入札で大きく動く可能性もあり注意が必要です。

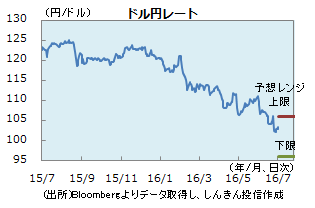

◆為替 : 方向感を探る

5月の米雇用統計で雇用者数の伸びが大幅に鈍化したことから、米利上げ観測が大きく後退しただけに、8日に発表される6月の米雇用統計が注目されます。一時的な労働市場の下振れか、労働市場の回復が頭打ちになりつつあるのかを確認することになります。内外の金融市場がやや落ち着きを取り戻してきており、逃避需要からの円買いは一服していますが、米国の利上げ観測後退から、ドル円の上値がやや重くなっています。週末の米雇用統計発表までは、方向感は出にくそうです。

■来週の注目点

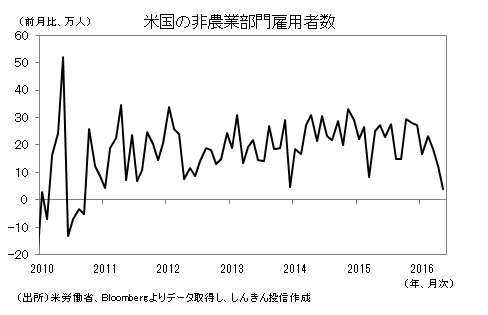

米雇用統計(6月) 7月8日(金)午後9時30分発表

米国の非農業部門雇用者数は、5月に前月比3.8万人増と、約16万人の増加を見込んでいた市場予想を大きく下回りました。6月は持ち直すと見込まれるものの、米連邦準備制度理事会(FRB)の利上げを促すには不十分とみられます。

ただ、失業率は低下(改善)しており、賃金も上昇しつつあります。そのため、米国は完全雇用(働く意欲と能力のある人が、全て職に就ける状態)に近づいている可能性があります。その場合、雇用者数の伸び鈍化は自然な動きと判断されます。

とはいえ、それを見極めるには今後数か月の指標を点検する必要があります。また、英国の国民投票でEU(欧州連合)離脱派が勝利し、金融市場が不安定になっています。よって、FRBが7月に利上げを行う可能性は低いでしょう。

印刷用PDFはこちら

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会