来週の金融市場見通し(2015年12月7日~12月11日)

■来週の見通し

欧州中央銀行(ECB)は12月3日の理事会で、中銀預金金利を引き下げるとともに、量的緩和(資産買い入れプログラム)を6か月延長する追加緩和を決めました。ただ、市場の予想を下回る措置にとどまったため、期待はずれとして失望感が広がりました。もっとも、過度な期待で株価や債券は上昇、ユーロは下落していた分が剥落しただけとも考えられます。他方、米連邦準備制度理事会(FRB)のイエレン議長は議会証言で、米経済は順調で、今月の利上げは「現実的な選択肢」との見解を示しました。米雇用統計がしっかりした内容になると、あとは15-16日の米利上げ待ちとなりそうです。

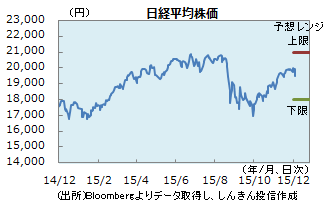

◆株価 : 持ち直し

日経平均株価は約3か月ぶりに2万円台を回復したものの、利益確定売りや、ECBの追加緩和策への失望などから、再び1万9,000円半ばに戻される動きになりました。7-9月期の法人企業統計で設備投資の伸びが加速していることが示されたことは安心材料。7-9月期の国内総生産(GDP)改定値も上方修正されると見られます。失望売りが一巡し、内外の金融市場が落ち着くと、持ち直しの動きも強まりそうです。

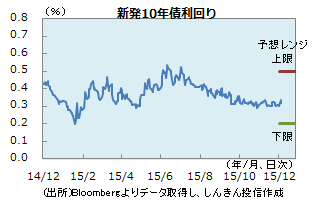

◆長期金利 : レンジ継続

ECBの追加措置への失望から欧米の長期金利が大きく上昇したにもかかわらず、国内の長期金利は、僅かな上昇にとどまりました。日銀の追加緩和期待が後退しているものの、10年国債入札も順調な結果で、良好な需給が欧米の金利上昇の影響を抑制している模様です。2年債利回りは逆にマイナス幅を若干ながら広げる動きとなっており、長期金利も上昇しにくい状況が続きそうです。国内金利が上昇する場面では、押し目買いが強まると見られます。

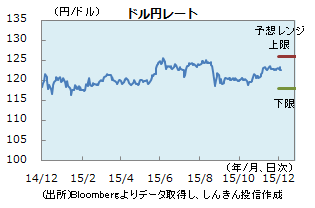

◆為替 : FOMC待ちで動きにくい

注目のECB理事会では、ECBが大胆な追加緩和に踏み切り、ユーロ売り・ドル買いが強まるとの大方の見方は裏切られる格好となりました。ECBの決定を受け、ドル円は123円半ばから一時122円30銭程度まで下落しました。もっとも、イエレンFRB議長は、今月の利上げへの前向きな姿勢を崩しておらず、日米の金融政策の方向性はドル円を支えます。欧米の利回りが上昇していることも円安材料。ただ、米利上げ開始を確認するまでは、方向感は出にくそうです。

■来週の注目点

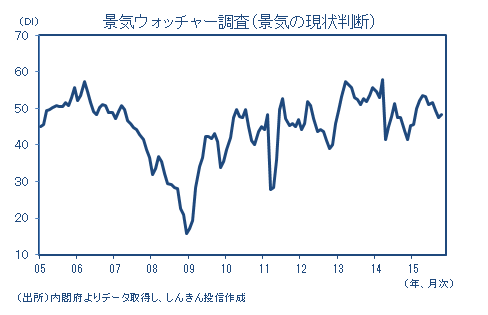

景気ウォッチャー調査(11月) 12月8日(火)午後2時発表

景気ウォッチャー調査の現状判断DI(「良くなっている」「悪くなっている」などの回答割合をもとに指数化したもの)は、10月に48.2と、9月の47.5から上昇しました。ただ、水準は依然低く、節目の50を3か月連続で下回っています。

11月については、中国経済への過度な懸念が和らいだこと、日経平均株価が上昇基調となったことなどを背景に、現状判断DIは若干の改善が見込まれます。とはいえ、雇用の回復が鈍化しつつあること、企業の売上高が伸び悩んでいることなどから、引き続き50を下回る水準にとどまりそうです。

印刷用PDFはこちら

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会