2月の米国景況感指標について~金融政策の行方は?

- PMIは上昇、NMIは低下しました。NMIは政府機関閉鎖の影響が一部業種に表れたと見られます。

- 成長ペースは、足元では+2%台半ばに減速してきたと見られ、その後も減速が続くことが示唆されます。

- 米金融政策は利上げ打ち止めが現実味を帯びていますが、年後半には緩和が強まる可能性があります。

政府機関閉鎖も一部影響

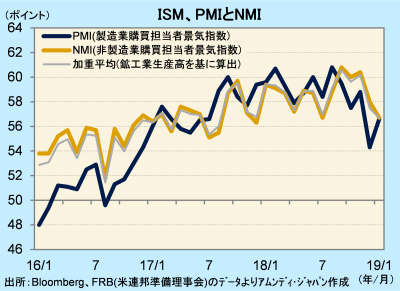

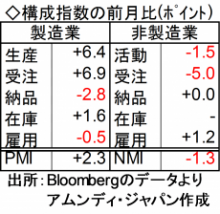

ISM(全米供給管理協会)が発表した1月の製造業PMI、非製造業NMIは、それぞれ前月比+2.3の56.6、同-1.3の56.7と明暗が分かれました。PMIは、生産指数、新規受注指数が大幅に上昇し、全体を押し上げました。一方、NMIは、PMIとは逆で新規受注指数が大幅に低下し、全体を押し下げました。

ISMは製造、非製造それぞれ主要18業種の景況感を○(良い)×(悪い)△(不変)で公表しています。このうち非製造業は、○が12月の16業種から、1月は11業種に減少しました。×は7業種でしたが、その筆頭が小売業でした。これは、年末商戦後の反動減以上に振るわなかったことを意味しています。政府機関の閉鎖で、消費活動の停滞を招いたためと見られます。×の業種で政府機関の閉鎖に関連すると見られる産業では情報サービス、教育サービスがありました。娯楽業も×で、不要不急の消費が手控えられたと見られます。

年後半も減速傾向継続か

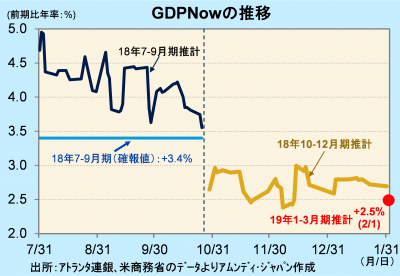

アトランタ連銀発表のGDP Now(各経済指標から経済成長率〔前期比年率〕を推計)によると、実質GDP成長率の推計値は、19年1-3月期が、1月PMIを織り込んだのみ(2月1日時点)で前期比年率+2.5%でした。18年10-12月期は同+2.7%で、減速傾向が続くことが示唆されます。

景気循環に先行する傾向がある各種経済指標(PMIの新規受注指数が含まれる)や市場の動きを見ると、米国景気のピークが徐々に近づいている様子が見られます。雇用、企業活動、金融市場、いずれも前月比で弱いケースが増えており、総合的に見ると18年10-12月期はほぼ横ばいでした。この動きは、実際の景気循環に対しておおむね半年程度先行する傾向があり、19年4-6月期以降も減速傾向が続くことが示唆され、今後、金融政策の緩和姿勢が強まる可能性があると考えます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会