2月の豪金融政策について~当面の豪ドル相場展望

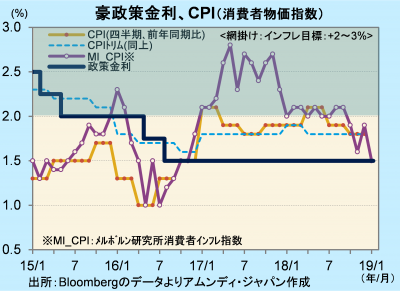

- 政策金利は1.5%で据え置きでした。2年半続いています。低インフレの下で緩和スタンスが続きます。

- RBAは実質GDP成長率とインフレ率の見通しをやや下げましたが、情勢に大きな変化はないとしています。

- 米利上げ打ち止めが近付き、豪ドルに追い風の一方、国内景気の減速懸念もあり、もみ合うと考えます。

下押しリスクを意識

5日、オーストラリア〔豪州〕準備銀行(以下、RBA)が定例理事会を開き、政策金利であるキャッシュレートを1.5%に据え置きました。16年8月の利下げ以来、史上最低水準での据え置きは2年半となりました。

豪州経済は緩やかな拡大が続いています。12月の失業率は5.0%と18年で最低です。正規中心の雇用増加が続いており、個人消費を下支えると期待されます。一方、インフレ率は依然低位です。10-12月期のCPIは前年同期比+1.8%と、インフレ目標の下限を下回っています。目先は原油安でさらに低下する可能性があります。

RBAは、実質GDP成長率について、19年は+3%前後、20年は+3%弱と、18年11月時点の見通しから0.25~0.5%下方修正しました。また、インフレ率についても、19年は+2%、20年は+2.25%と、0.25%ほど下方修正しました。世界的な景気減速、国内の住宅市況下落が、輸出、個人消費を中心とした景気下押しリスクになっていると指摘しています。しかし今回は追加緩和措置を講じるほどではなく、現行の金利水準を維持することが適当と判断しました。

米利上げ打ち止めvs景気見通し

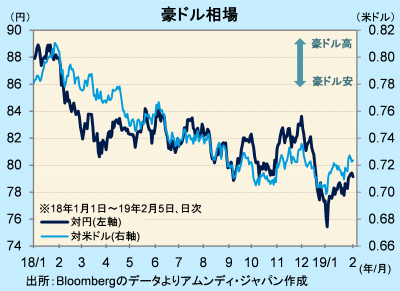

豪ドル相場は足元強含みで推移しています。米景気への先行き懸念が強まり、世界的に資本市場が動揺し、リスク回避の一環として豪ドルが年末年始にかけて大きく売り込まれました。しかし、その後は行き過ぎ感が強まりました。

米金融当局が、1月29-30日のFOMC(米連邦公開市場委員会)で、利上げ打ち止めと連銀総資産削減方針の転換を示唆しました。米豪金利差の拡大一巡が改めて意識され、豪ドルに追い風です。一方、景気見通しが下方修正されたことは、豪金利の先高期待を後退させ、こちらは逆風です。当面はこれら2点の相対感が拮抗し、持ち直し一巡後はもみ合いになると見込まれます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会