ユーロ圏の1月景況感について

2019/01/28

<投資信託>

- ユーロ圏の1月景況感指標はさらに弱くなり、年前半は景気減速傾向が続くことが示唆されます。

- 各指標の水準をみると、景気拡大期に入る13年半ばや、16年前半の景気減速期並みの弱さです。

- 景況感悪化をこれまでのユーロ安が半ば織り込み、米景気の先行き不透明感で逆に底堅いと考えます。

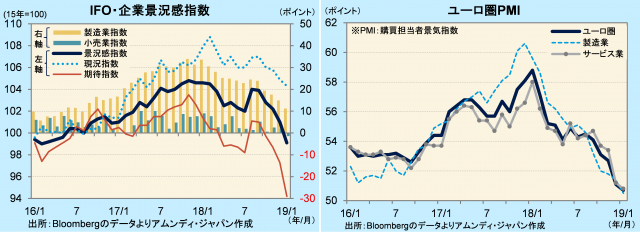

幅広い産業で景況感冷え込み

ユーロ圏の1月の景況感各指標はさらに弱くなりました。年前半のユーロ圏景気が、減速傾向が続くことを示唆する結果でした。24日、IHSMarkitが発表したPMI(総合)は、前月比-0.4の50.7でした。これはユーロ圏の直近の景気の底に近い13年7月以来の低水準です。また、25日にCESifoが発表したドイツ企業景況感指数(ifo指数)は前月比-1.9の99.1(15年=100)でした。16年5月以来の100割れで、これは原油価格急落(15年7月~16年2月)で世界的に景気が減速した時期に当たります。

ifo指数は、現況指数が104.3(前月比-0.6)、期待指数が94.2(前月比-3.1)でした。これは、足元の実際の企業活動より、先行きに対する警戒感が強まっていることを意味しています。また、業種別の景況感指数では、小売業指数が15年2月以来のマイナス圏に低下し、景況感の冷え込みが内需系産業にも広がっていることが示されています。PMIでも製造業が先行して低下し、サービス業は底堅かったものの、12月に大幅低下し、1月も低下しました。

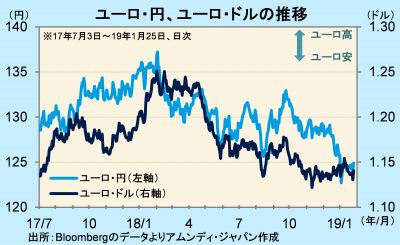

相対的な景況感の接近がユーロ下支え

ユーロ相場は、景況感の冷え込みで金利上昇期待が後退し、反発力に乏しい展開です。特に対円では、米景気の先行き不透明感でドル安円高が進行したため、軟調です。

景気減速でECB(欧州中央銀行)が金融政策正常化に慎重さを強めています。これは、ユーロの上昇を抑える要因ですが、ただし、市場は半ば織り込んでいると見られます。一方、米景気の先行き不透明感が強まるなか、米国でも金利上昇期待が後退しています。こうして、景況感が同じく冷え込んでいることは、逆に対ドルでのユーロの下落圧力を弱めると考えます。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会