ユーロ圏の12月物価・11月雇用~19年見通しとユーロ相場への影響は?

2019/01/10

<投資信託>

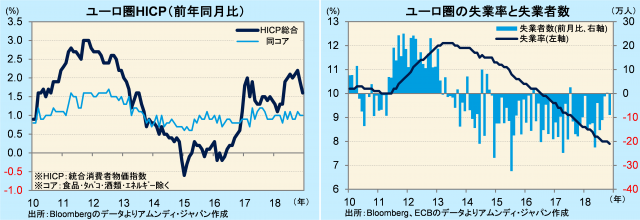

- 12月HICPは総合が前年同月比+1.6%、コアが同+1.0%。原油高の影響が剥落してきています。

- 11月失業率は7.9%と10年ぶりの8%割れです。ペースを緩めつつも雇用環境は改善が続いています。

- 年内利上げの可能性は低下も、米利上げの打ち止め接近で、ユーロはやや持ち直すとみています。

10年ぶりの低失業率も低インフレ続く

Eurostat(EU統計局)が発表した12月のHICP(速報)は、総合が前年同月比+1.6%、コアは同+1.0%でした。総合は11月の+1.9%から低下しました。エネルギーが11月の同+9.1%から同+5.5%となり、原油安が大きく影響したと見られます。一方、コアは、+1%前後の上昇率が1年以上続いています。賃金の上昇が目立ちつつありますが、インフレ率は低位のままです。

また、11月の失業率は7.9%でした。08年10月以来約10年ぶりの8%割れです。このところ、失業者数の減少が鈍ってきていますが、雇用環境の改善はまだ続いています。イタリア、スペインの失業率低下(10月→11月、それぞれ10.6%→10.5%、14.8%→14.7%)が全体の押し下げに寄与しました。周辺国でも失業率の低下した国が目立ちました。

金融政策正常化は慎重もユーロは緩やかに持ち直し

19年のユーロ圏は景気が減速し、低インフレが続く可能性が高いと予想しています。ECB(欧州中央銀行)は、金融政策正常化を模索しつつも、景気に配慮した慎重なスタンスをとると見込まれます。現行のマイナス金利(各国中銀への預け金金利:-0.4%)は当分維持され、年内利上げの可能性は低下したと見ています。

ユーロ相場は景気減速に加え、域内の政治リスク増大もあり、18年春以降、軟調に推移してきました。足元も頭の重い展開です。今後は、米国の利上げ打ち止めが近付いていることから、米欧金利差縮小への期待が高まり、対ドルではやや持ち直す方向が予想されます。対円でも底堅い展開と見ていますが、ドル安・円高の影響で相対的に上値が抑えられると見込まれます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会